内容提要

供需改善 甲醇或将逐步走出低谷——2021 年甲醇年报

从供需面看:2021 年我国甲醇计划投产 500 万吨,产

能增速明显低于 2020 年水平,但从周期性考虑,甲醇生产

利润或将有所恢复,预计 2021 年甲醇企业开工率将较 2020

年有所提高,综合考虑,预估 2021 年我国甲醇产量为 7035 万吨,产量同比增速约为 5%。2021 年外盘新增甲醇产能 435 万吨,近年来伊朗和北美甲醇投产较多,预计明年甲醇进口量大概率仍将维持高位,但考虑到明年欧美地区甲醇需求恢复或将分流部分海外甲醇,预计 2021 年全年甲醇进口量

1400 万吨,同比增速回落到 10%以内。需求方面,随着疫

情影响的逐渐消退,预计2021 年甲醇传统需求将有所改善, 但 CTO/MTO 方面新装置投产不多,且开工率继续提升空间有限,推算 2021 年我国甲醇消费量约为 8350 万吨。库存方面,2021 年港口高库存或将成为常态,但阶段性库存变化仍将是行情变化重要指标。综上,2021 年甲醇供过于求程度有所改善,供需面好转或将推升甲醇价格逐步走出低迷周期。

从价格周期看:2021 年国内外宏观环境或将有所好转,甲醇生产企业逐步走出低利润周期,加之甲醇供应端压力的减轻,预计甲醇价格将逐步走出低谷,进入下一个周期。

策略建议方面:预计 2021 年甲醇价格逐步走出低谷, 价格重心或将震荡上移,郑醇指数全年运行区间为2000-2800,中长线策略以逢低做多为主。中短线策略方面, 关注港口阶段性去库时期的多头配置操作。

风险分析:原油和煤炭价格大幅下跌;国内外需求改善情况不及预期。

一、期现货行情回顾

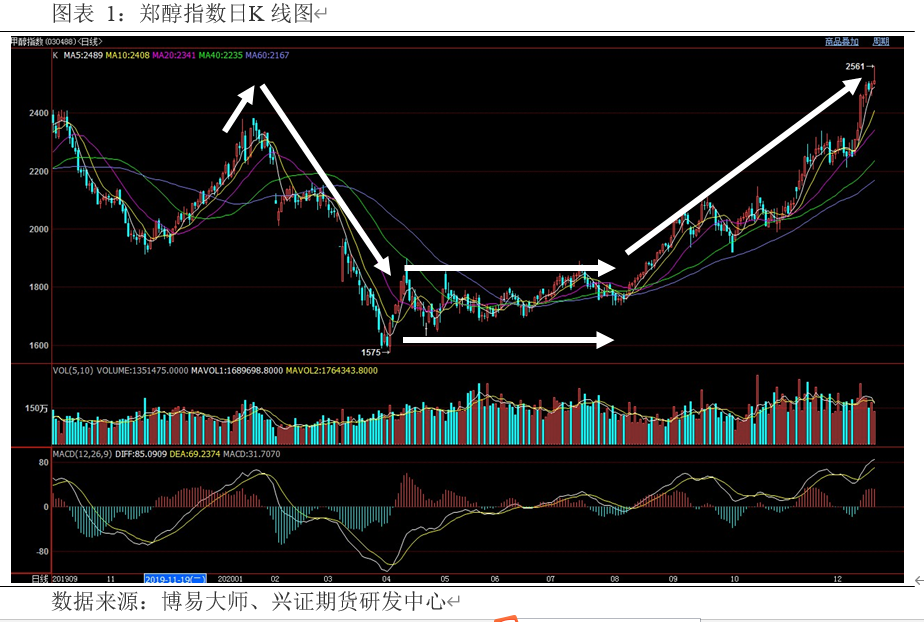

图表 1:郑醇指数日K 线图

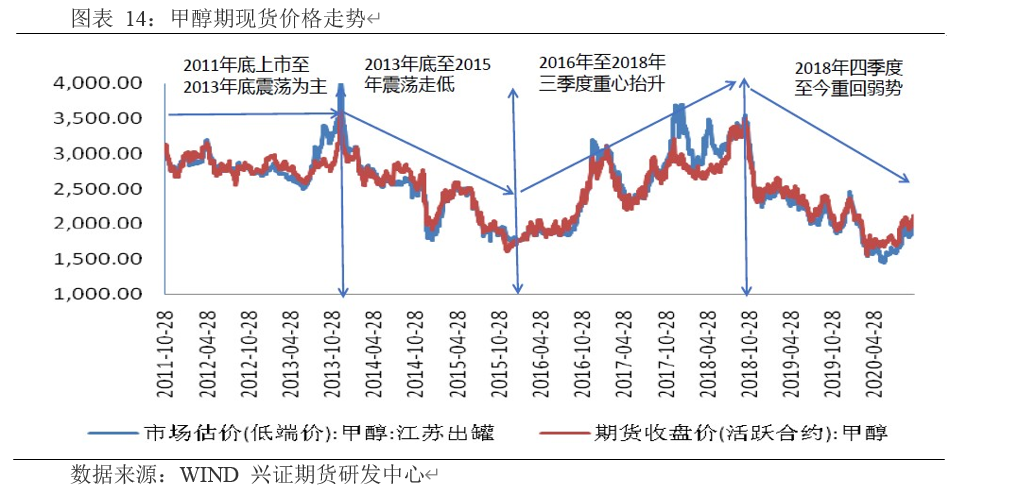

2020 年甲醇期货全年价格走势呈现先跌后涨的格局,截至 2020 年 12 月 18 日,郑醇指数

全年波动区间在 1575-2561 元/吨,波幅为 62.6%,期价波动幅度较 2019 年有所扩大。

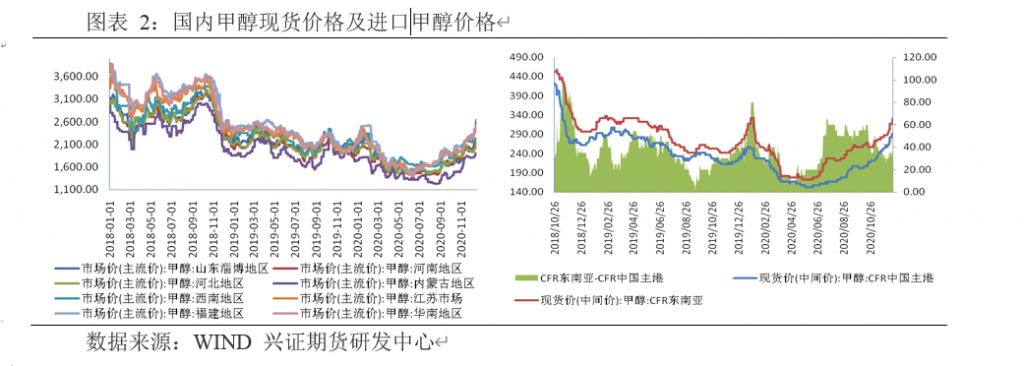

现货方面,2020 年甲醇现货价格走势与期货相近,整体也是呈现先跌后涨的格局。截至 2020

年 12 月 18 日,江苏地区甲醇现货价格全年运行在 1470-2495 元/吨,波动幅度达到 70%;内蒙古甲醇现货价格全年运行在 1225-1905 元/吨,波动幅度 55.5%。外盘甲醇 CFR 中国主港中间价全年运行在 152.5-292.5 美元/吨,波动幅度 91.8%。

2020 年甲醇期现货价格走势分阶段:(1)1 月份冲高:伊朗遭遇寒潮,境内 80%以上甲醇生产装置停车,推升甲醇外盘和期货价格,郑醇指数最高冲至 2382 元/吨;(2)2-4 月深度下探:春节后,随着新冠疫情在国内蔓延,各行业均受到较大影响,甲醇更是在原油大跌、沿海胀库,传统下游停滞等因素作用下不断下探,郑醇指数于 4 月初创下上市以来新低 1575 元/吨;

(3)4-7 月底部震荡:郑醇创出新低后,下方成本支撑显现,但基本面好转不明显,郑醇指数进入底部震荡;(4)8-12 月修复上涨:8 月开始,随着欧美地区甲醇需求恢复,外盘非伊朗货源紧张,而伊朗等地装置频繁检修,加剧外盘偏紧局面;同时,甲醇下游需求恢复,港口进入去库周期,郑醇期价开始修复上涨;进入 12 月,外盘紧张未见缓解,煤炭大涨加剧内地涨价意愿,郑醇期价加速上涨,并创出年内新高。

二、供需面分析

1、供应面

(1) 国内供应

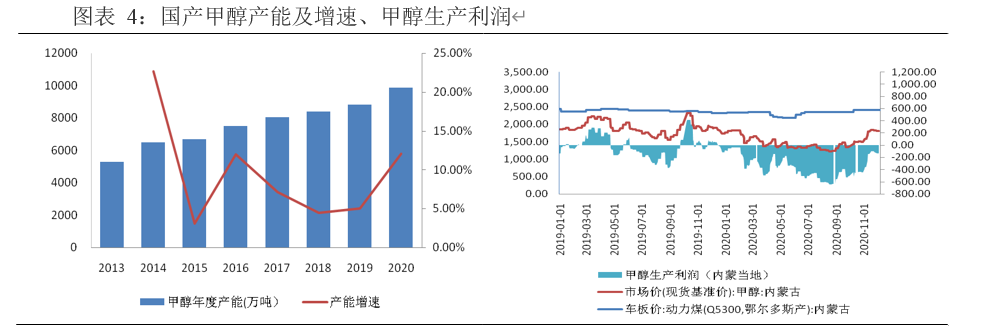

2020 年,我国新增甲醇产能约为 1066 万吨(包括计划 2020 年底投产却暂未投产项目)。

按照 2019 年末我国甲醇总产能为 8802 万吨计算,预计到 2020 年末,我国甲醇总产能将达到9868 万吨,产能增速为 12.11%,与 2019 年产能增速 5.01%相比明显增加。2020 年虽然国内遭遇新冠疫情冲击,但甲醇投产力度却丝毫未受影响。从生产利润角度看,2020 年受疫情和新装置大量投产影响,国内甲醇生产利润较 2019 年进一步走低,8 月后虽然随着甲醇价格上涨,生产利润有所修复,但目前整体仍处于盈亏平衡附近。从利润周期看,2016-2018 年为甲醇生产高利润周期,行业前期有一定的利润积累,因而今年的甲醇生产亏损状况并未影响新装置投产进度。

图表 3:2020-2021 年国内甲醇投产(计划)表

| 企业名称 | 年产能(万吨) | 原料 | 投产时间 |

| 荣信化工二期 | 100 | 煤炭 | 2020.01 |

| 兖矿榆林二期 | 60 | 煤炭 | 2020.01 |

| 浙江石化 | 40 | 煤炭 | 2020.02 |

| 宁夏宝丰二期 | 220 | 煤炭 | 2020.05 |

| 晋煤中能 | 30 | 煤炭 | 2020.06 |

| 陕西精益化工 | 26 | 煤炭 | 2020.07 |

| 恒信高科 | 15 | 焦炉气 | 2020.07 |

| 新疆天业 | 30 | 煤炭 | 2020.08 |

| 河南心连心 | 30 | 煤炭 | 2020.09 |

| 烟台万华 | 60 | 煤炭 | 2020.11 |

| 济宁盛发 | 15 | 焦炉气 | 2020 年底 |

| 延长中煤二期 | 180 | 煤炭 | 2020 年底 |

| 九江心连心 | 60 | 煤炭 | 2020 年底 |

| 新绛中信 | 20 | 焦炉气 | 2020 年底 |

| 神华榆林 | 180 | 煤炭 | 2020 年底 |

| 2020 年合计 | 1066 | ||

| 中煤鄂能化 | 100 | 煤炭 | 2021 年初 |

| 新疆众泰 | 20 | 焦炉气 | 2021.03 |

| 内蒙古黑猫 | 30 | 焦炉气 | 2021.04 |

| 广西华谊 | 180 | 煤炭 | 2021.Q1 |

| 山东瑞星 | 20 | 煤炭 | 2021 |

| 山西永鑫 | 20 | 焦炉气 | 2021 |

| 徐州龙兴泰 | 30 | 焦炉气 | 2021 |

| 久泰能源 | 100 | 煤炭 | 2021.Q4 |

| 2021 年合计 | 500 |

数据来源:卓创资讯 兴证期货研发中心

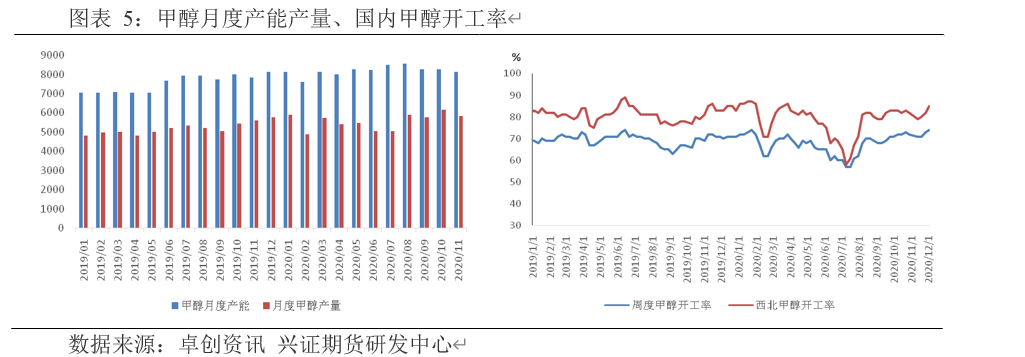

从产量来看,根据卓创数据,2020 年 1-11 月,我国甲醇累计产量为 6114.23 万吨,同比增

速 8.4%。从开工率看,根据卓创数据,截至 2020 年 12 月 18 日,2020 年平均甲醇国内开工率为 67.94%,平均甲醇西北开工率为 78.98%,相比 2019 年平均全国开工率和西北开工率分别为69.52%和 81.13%有所下降。今年国内甲醇整体开工率较 2019 年有所下降,主要是年初内地胀库被迫降负荷、4-7 月春检等阶段性因素造成,但下降幅度不大,主要是今年煤头甲醇生产企业亏损性减产不明显,以及四季度的气头和焦炉气限产节奏偏慢。

虽然 2020 年国内甲醇产能快速增长,但整体开工率有所下降,因而今年国内甲醇产量增速

总体不及产能增速。预计 2020 年我国甲醇产量约为 6700 万吨,同比增速在 8%左右。

对于 2021 年,从目前的投产计划表看,甲醇新增产能大约在 500 万吨左右,明显低于 2020

年水平。预计到 2021 年末,我国甲醇总产能将达到 10368 万吨,产能增速约为 5%,明显低于

2020 年水平。但利润角度考虑,从周期性预计甲醇生产企业将逐渐走出亏损周期(见下文),

随着利润的修复,预计甲醇生产企业整体开工率将较 2020 年有所提高。按照 2020 年甲醇产量

6700 万吨为计算基数,预计 2021 年我国甲醇产量为 7035 万吨,同比产量增速为 5%。

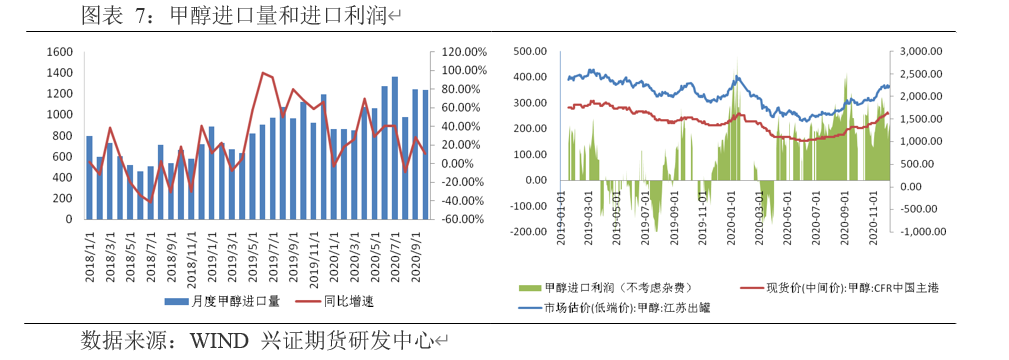

- 进口量

2020 年,外盘实际新投产项目主要是伊朗的 Busher 和 Kimiya,共计新增产能 330 万吨。按照 2019 年末海外甲醇总产能(不包括中国)约 6300 万吨计算,产能增速约为 5.2%。2020 年海外新投产甲醇项目虽然不多,但集中在伊朗地区,伊朗甲醇大多发往中国,加之今年受疫情影响欧美甲醇需求放缓,整体外盘分流到中国的甲醇有所增加。

图表 6:2019-2020 年国外甲醇投产计划

| 地区 | 公司名称 | 产能(万吨) | 投产日期 |

| 伊朗 | Busher | 165 | 2020.05 |

| 伊朗 | Kimiya | 165 | 2020.06 |

| 2020 年合计 | 330 | ||

| 特立尼达 | Caribbean Gas Chemical | 100 | 2021 年初 |

| 美国 | 山东玉皇 | 170 | 2021 年初 |

| 伊朗 | Sabalan Methanol | 165 | 2021 |

| 2021 年合计 | 435 |

数据来源:卓创资讯 兴证期货研发中心

从进口量来看,2020 年 1-10 月,我国甲醇累计进口量 1079.6 万吨,同比增速 22.94%。今年甲醇进口量进一步抬升主要有几个原因:一方面是今年海外疫情影响欧美地区甲醇需求,从全年整体看外盘甲醇分流至中国的量级有所提高(但从 8 月份开始,随着海外甲醇需求的逐步恢复,外盘特别是欧美地区高溢价开始重新分流非伊朗甲醇);二是今年甲醇进口利润尚可,全年顺挂为主,贸易商进口意愿较强。从船期看,预计今年 11-12 月进口量仍能保持 100-120 万吨

/月水平,预计 2020 年全年甲醇进口量为 1300 万吨左右,同比增速约 20%。

2021 年,外盘甲醇投产力度较今年小幅增加,预计 2021 年外盘新增甲醇产能 435 万吨。对于 2021 的甲醇进口量,重点关注几个因素:(1)2020 年中南美甲醇减量较为明显,四季度随着甲醇价格上涨,南美甲醇开工已逐步回升,或将产生进口增量;(2)2020 年伊朗装置虽然有新增产能,但年内装置检修较为频繁,而目前是年底长约洽谈阶段,伊朗频繁公布检修计划挺价:Kaveh 230 万吨 12.1 再度停车,目前重启中;伊朗 Marjarn 165 计划 12 月下旬检修至 2 月下旬; 伊朗 ZPC1#165 万吨听闻 1 月有春检计划;Busher 165 万吨亦 12 月短停。2021 年伊朗装置变动情况仍需持续关注;(3)2021 年三套新装置的实际投产时间;(4)2021 年预计全球疫情逐步修复,欧美甲醇需求复苏,将继续分流一定外盘非伊朗货源。

综合几个因素看,预计 2021 年甲醇进口仍将维持高位,但同比增速或将有所回落,预估全年甲醇进口量为 1400 万吨左右,同比增速回落至 10%以内。

2、需求面

甲醇的需求分为传统需求和新兴需求,传统需求主要有甲醛、二甲醚、醋酸和 MTBE 等, 新兴需求主要是煤/甲醇制烯烃(CTO/MTO)和甲醇燃料,其中占比最大的仍是 CTO/MTO。预计 2020 年 CTO/MTO 占甲醇消费量的比例仍在 50%以上,因而分析甲醇下游需求时,重点关注CTO/MTO 装置的投产和开工情况,对于传统下游,2021 年大方向是恢复,阶段性更多关注季节性的影响。

(1) 传统需求

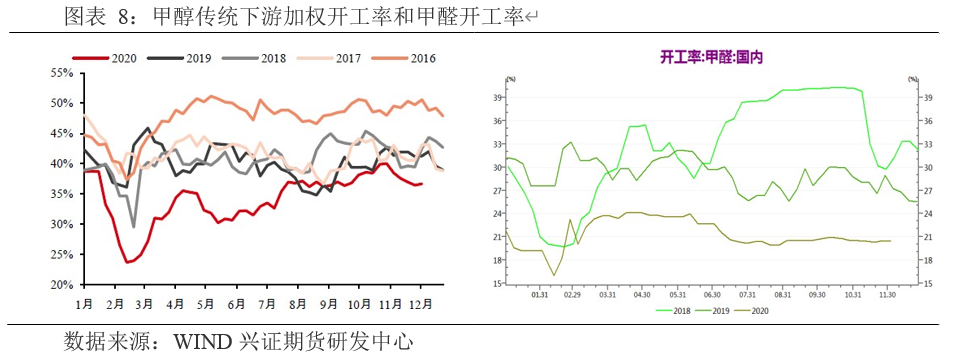

2020 年受新冠疫情的影响,甲醇传统下游开工率整体较 2019 年走低,从甲醇传统下游加权开工率情况看,2020 年 1-8 月开工率明显低于往年,金九银十开工率有所回升。分品种看,根据金联创数据,截至 12 月 17 日,2020 年甲醛平均开工率为 21.33%,较 2019 年的 29.07%下降 7.74%,今年甲醛开工低主要是受到今年上半年房地产施工进度影响,预计 2021 年随着疫情影响的消退,房地

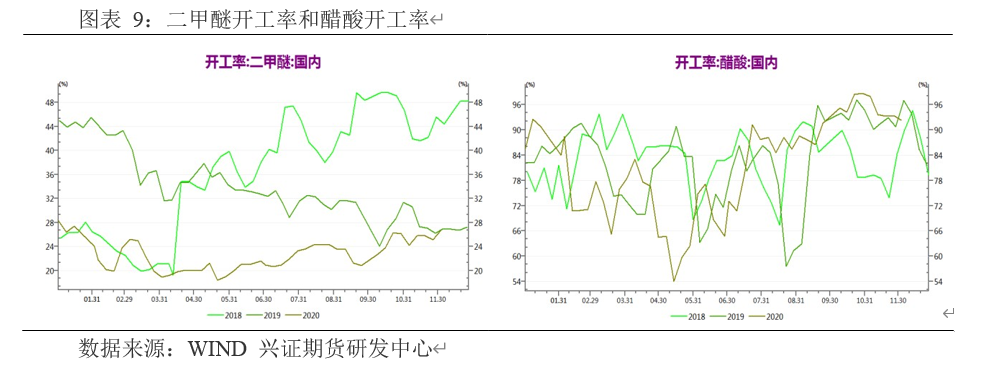

产相关数据能有好转,预计 2021 年甲醛开工情况能较 2020 年好转。二甲醚方面,2020 年二甲醚平均开工率为 22.84%,较 2019 年的 33.56%下降 10.72%,原因主要是全球成品油需求拖累 LPG,致使气醚掺混价差过低压制二甲醚提负积极性,展望 2021 年二甲醚部分需求亦有改善预期。醋酸方面, 今年整体表现相对较好,2020 年醋酸平均开工率 81.47%,较 2019 年 82.72%仅小幅下降 1.25%,主要得益于今年聚酯行业整体利润和开工情况均较好,预计 2021 年醋酸需求仍将维持高位。整体看,

随着疫情在国内的影响逐步消退,预计 2021 年甲醇传统需求能有所改善,但对行情整体影响不大。

(2) 煤/甲醇制烯烃

2020 年,我国新投产的 CTO/MTO 装置只有吉林康奈尔(鲁西化工 2019 年底试车成功今年

正式投产,在去年年报中已经计入产能),2020 年投产产能 30 万吨,截至 2020 年末,预计我国 CTO/MTO 总产能约为 1630 万吨。对于 2021 年投产计划,外采 MTO 装置有天津渤化、华亭煤业和青海大美投产,但后两套装置投产时间较晚,也许会延迟至 2022 年;CTO 装置主要是延长中煤二期。预计 2021 年 CTO/MTO 装置投产 200 万吨,截至 2021 年末,CTO/MTO 总产能将达到 1830 万吨。另需关注常州富德、山东大泽和山东华滨的重启时间。

图表 10:2019-2020 年煤/甲醇制烯烃投产计划表

| 企业名称 | 产能(万吨/年) | 配套甲醇产能 | 投产时间 |

| 吉林康奈尔 | 30 | 2020.05 | |

| 2020 年合计 | 30 | ||

| 天津渤化 | 60 | 2021.06 | |

| 延长中煤二期 | 60 | 180 | 2021 年初 |

| 华亭煤业 | 20 | 2021 年底 | |

| 青海大美 | 60 | 2021 年底 | |

| 2021 年合计 | 200 | – |

数据来源:卓创资讯 兴证期货研发中心

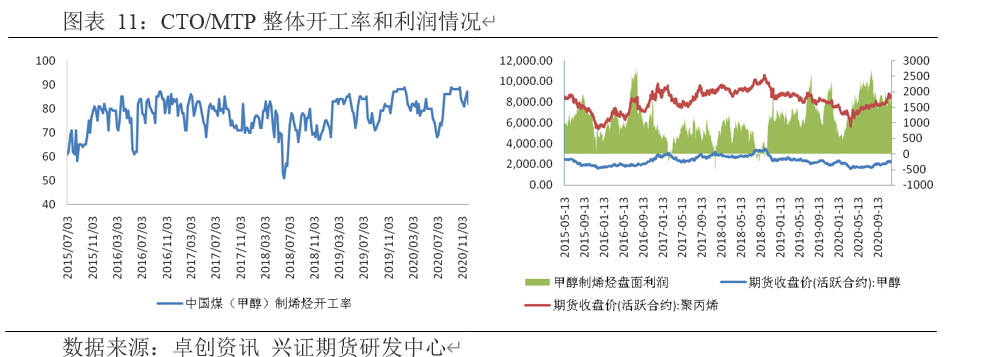

从开工率角度看,2020 年 CTO/MTO 行业整体开工率较 2019 年进一步提升,2020 年CTO/MTO 行业平均开工率为 81.96%,而 2019 年 CTO/MTO 行业平均开工率仅为 80.34%。究其原因,主要是 2020 年甲醇价格整体相对较低而 PP 等价格一路走高,CTO/MTO 行业整体利润水平进一步提升,因而企业开工率维持高位,且检修的意愿比较低。从盘面利润来看,2020 年 MTO 平均盘面利润为 1635 元/吨,较 2019 年的 1425 元/吨进一步提升。但从另一个角度看, 目前 CTO/MTO 行业开工率已经处于相对高位,2021 年继续提升的空间有限。

我们通过 CTO/MTO 行业来倒推甲醇的需求量:按照 2020 年全年 CTO/MTO 行业平均开工率 82%、产能规模 1630 万吨、以及需求占比 51.5%来计算,预计 2020 年我国甲醇消费量在 7786

万吨。对于 2021 年,由于 CTO/MTO 新装置投产不多,且开工继续提升空间有限,预计 2021

年我国甲醇消费量为 8350 万吨。

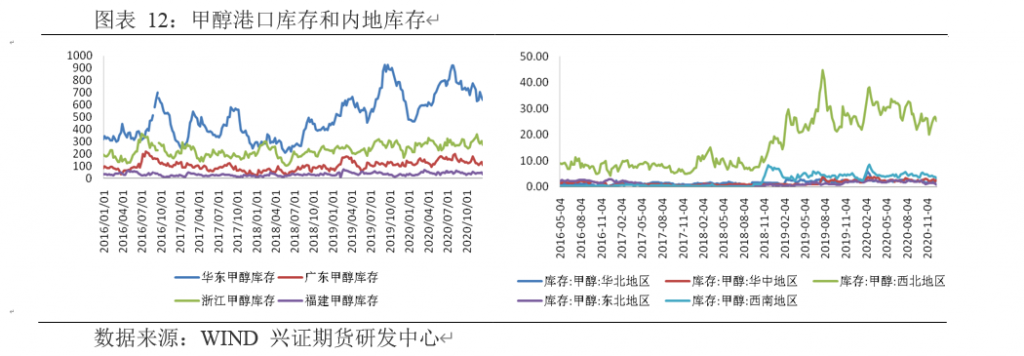

3、库存情况

从库存情况看,2020 年甲醇港口库存整体处于高位。今年以来,甲醇港口库存经历年初的胀库,年中的仓储费提升,再到下半年的非伊朗货源分流至欧美,但整体库存水平始终处于高位。截至 2020 年 12 月 17 日,卓创甲醇港口库存 107.59 万吨,较去年同期高 7.5 万吨;其中江

苏库存 64.3 万吨,较去年同期高 7.3 万吨,虽然下半年非伊朗货源分流,但太仓罐区仍紧张,太仓

部分罐区正常仓储费在 2020 年底前仍维持 3 元/吨天。浙江 27.5 万吨,较去年同期高 1.9 万吨,作为下游需求MTO 的港口库存亦处于高位,或限制 MTO 企业后续补库空间。华南 10.6 万吨,较去年同期低 3.6 万吨,近期非伊朗货分流使得华南地区库存压力明显减轻。

对于 2021 年,进口增速虽然有所放缓,但进口总量仍大,预计港口高库存的状态仍将持续,当然,若后续欧美地区需求恢复较好,分流非伊朗货源较多,则港口罐容压力或将有所减轻。作为阶段性行情的重要指标,港口阶段性去库常常是行情上涨的依据,因而在总库存高位的背景下,仍需密切关注港口库存阶段性的变化。

4、供需平衡表

图表 13:甲醇供需平衡表(万吨)

| 年份 | 国内产量 | 进口量 | 总供应量 | 实际需求量 | 供需缺口 |

| 2019 | 6216 | 1089 | 7305 | 7155 | 150 |

| 2020E | 6700 | 1300 | 8000 | 7786 | 214 |

| 2021E | 7035 | 1400 | 8435 | 8350 | 85 |

数据来源:兴证期货研发中心

2019 年,甲醇供需格局趋于宽松,全年供过于求达到约 150 万吨。根据上文分析的 2020 年甲醇供需数据,2020 年国产甲醇产量小幅增加,进口继续走高,加上疫情对于甲醇传统需求的影响,整体供过于求的程度较 2019 年有所扩大,达到约 214 万吨。对于 2021 年,由于国内

产量增速和进口增速有所放缓,加之疫情影响逐渐消退,预计 2021 年甲醇供过于求的程度将有

所减小,供需缺口或将缩小至 85 万吨左右,甲醇价格或将开始逐步走出低迷周期。

三、甲醇价格周期性的探讨

观察甲醇期货上市以来的甲醇期现货价格走势,可以发现甲醇价格存在一定的周期性:2011 年底至 2013 年,整体震荡为主;2013 年底至 2015 年,价格整体震荡走低;2016 年至 2018 年三季度,价格重心不断抬升;2018 年四季度至今,价格重回弱势。而与甲醇价格周期有关的几个主要因素包括:国内外宏观经济环境;甲醇产业链利润分配周期;甲醇产能投放力度。

1、2021 年疫情影响逐渐消退 宏观数据或将继续好转

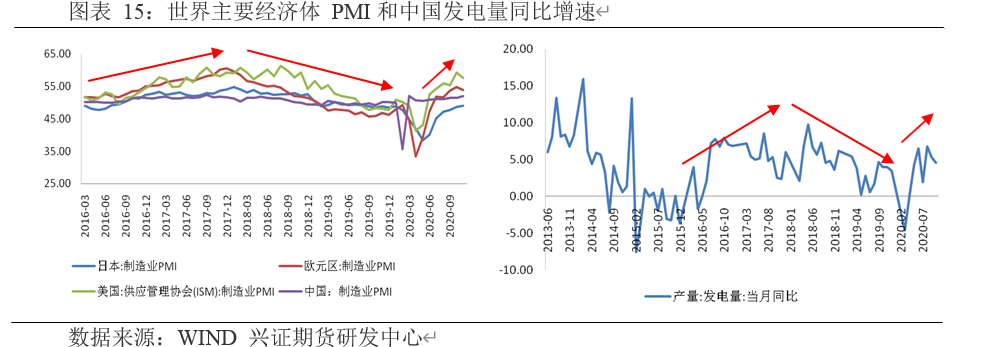

宏观因素是影响大宗商品价格周期的主要因素,这点在去年的年报中做了详细的描述。从宏观方面看,通过观察世界主要经济体 PMI 以及 OECD 领先指标等数据,我们发现 2016 年是全球经济回升周期的起点,经济好转提升了大宗商品的需求,带来了一波商品牛市,因而甲醇价格在 2016-2018 年也整体处于价格抬升周期;2018 年开始,全球经济已经开始相继减速,对大宗商品价格形成压制,从甲醇来说,2018 年四季度暴跌至今,甲醇价格仍未走出低谷。2020 年虽然新冠疫情打乱了全世界经济的节奏,但大的经济周期不会改变,目前欧美及中国制造业PMI 指数回升至 50 的荣枯线以上,中国的发电量增速也小幅回升。虽然目前整体宏观环境仍难言乐观,但也逐步出现改善的迹象。预计 2021 年,随着新冠疫情的影响逐渐消退,国内外宏观经济指标或将继续好转,利多甲醇等大宗商品的价格。

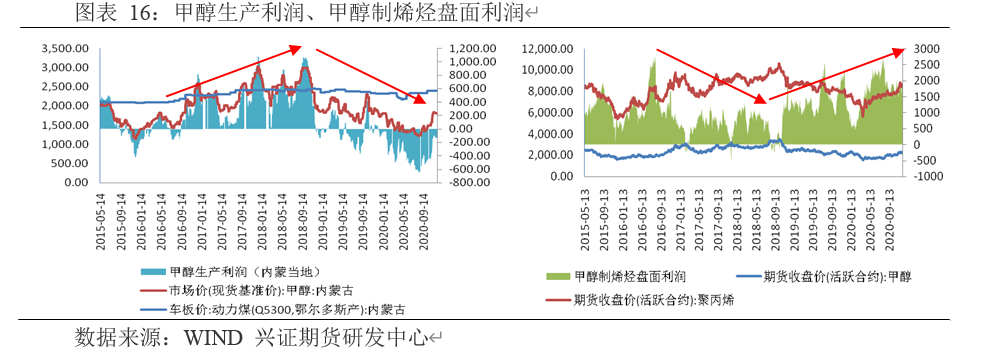

2、2021 年甲醇生产企业或将逐步走出低利润周期

2016 年到 2018 年三季度,全球经济回升叠加国内供给侧改革,各行业上游利润持续回升;

2018 年四季度至今,工业品重回下行周期,上游利润向中下游转移。从甲醇行业看,上述利润变化的过程十分明显:甲醇上游生产利润来说,2016-2018 前三季度是高利润周期,内蒙甲醇生产利润最高可超过 1000 元/吨;而 2018 年四季度至今,甲醇生产企业始终未走出亏损区间;对应的,甲醇下游 CTO/MTO 行业,2016-2018 年处于低利润周期,而 2018 年四季度开始,随着甲醇价格不断下挫,CTO/MTO 利润再创新高,今年 MTO 盘面利润最高更是达到 2500 元/吨以上。

从周期持续的时间看,当下甲醇行业利润集中在中下游的情况已经持续了两年多,按照甲醇利润周期持续大约 3 年左右来看,预计 2021 年或将出现产业利润格局的变动,甲醇生产企业或将逐步走出低利润周期。

3、2021 年甲醇供应端压力有所减轻

从前文的分析可知,2020 年是国内甲醇产能投放的大年,今年甲醇新增产能达到 1066 万吨,同比增速 12.11%,明显大于 2017、2018 和 2019 年水平。海外方面,虽然今年外盘新增产能有限,但 2018 年伊朗和美国大量的甲醇新装置投产在近年形成量产,因而从 2019 年开始甲醇进口量激增,并持续至今。从产能投放角度看,2020 年是国内投产高峰叠加进口放量,对甲醇价格形成较大压力。

2021 年看,预计国内甲醇新增产能在 500 万吨左右,明显低于 2020 年水平;海外方面,

预计新增产能 435 万吨,略大于今年水平,但考虑到欧美甲醇需求恢复,预计 2021 年甲醇进口量增速将较今年明显放缓。因此,2021 年甲醇供应端压力或将较今年有所减轻。

通过以上三个因素分析,预计 2021 年随着宏观环境的好转,产能利润周期的转变,以及供应端压力的减轻,甲醇价格或将逐步走出低谷,进入下一个周期。

四、结论及投资建议

从供需面看:2021 年我国甲醇计划投产 500 万吨,产能增速明显低于 2020 年水平,但从

周期性考虑,甲醇生产利润或将有所恢复,预计 2021 年甲醇企业开工率将较 2020 年有所提高, 综合考虑,预估 2021 年我国甲醇产量为 7035 万吨,产量同比增速约为 5%。2021 年外盘新增

甲醇产能 435 万吨,近年来伊朗和北美甲醇投产较多,预计明年甲醇进口量大概率仍将维持高

位,但考虑到明年欧美地区甲醇需求恢复或将分流部分海外甲醇,预计 2021 年全年甲醇进口量

1400 万吨,同比增速回落到 10%以内。需求方面,随着疫情影响的逐渐消退,预计 2021 年甲醇传统需求将有所改善,但 CTO/MTO 方面新装置投产不多,且开工率继续提升空间有限,推算 2021 年我国甲醇消费量约为 8350 万吨。库存方面,2021 年港口高库存或将成为常态,但阶段性库存变化仍将是行情变化重要指标。综上,2021 年甲醇供过于求程度或将有所改善,供需面好转或将推升甲醇价格逐步走出低迷周期。

从甲醇价格周期来看,2021 年国内外宏观环境或将有所好转,甲醇生产企业或将逐步走出低利润周期,加之甲醇供应端压力的减轻,预计甲醇价格将逐步走出低谷,进入下一个周期。策略建议方面,预计 2021 年甲醇价格逐步走出低谷,价格重心或将震荡上移,郑醇指数全

年运行区间为 2000-2800,中长线策略以逢低做多为主。中短线策略方面,关注港口阶段性去库时期的多头配置操作。

风险分析:原油和煤炭价格大幅下跌;国内外需求改善情况不及预期。

2019年中国甲醇产能、需求量、进出口情况及甲醇行业发展趋势分析[图]

甲醇是多种有机产品的基本原料和重要的溶剂,广泛用于有机合成、染料、医药、涂料和国防等工业。

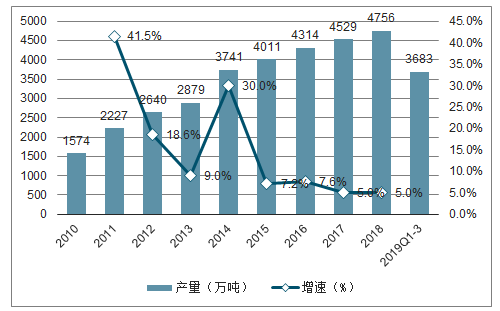

我国甲醇产量逐年上升。目前,我国由焦炉气等原料制造甲醇的产能出现富余,开发甲醇替代石油燃料具有充足的产量和产能保障。2018年,我国甲醇产量4756万吨,同比增长5.00%。截至2019年三季度中国甲醇产量为3683万吨。

2010-2019年Q1-3中国甲醇产量及增速趋势

数据来源:公开资料整理

一、需求

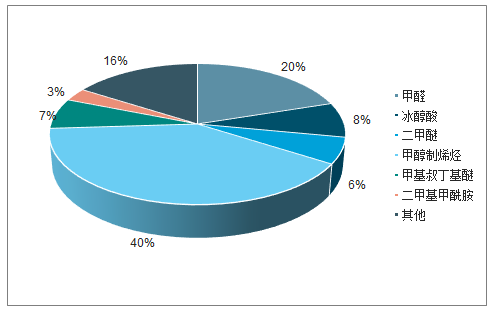

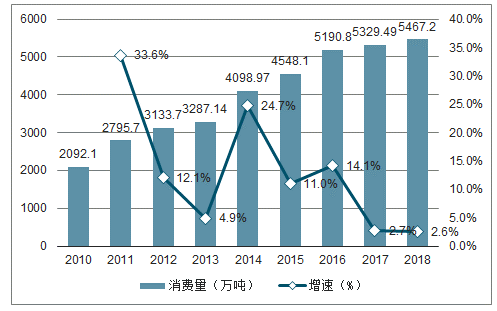

过去10多年来,我国的甲醇行业经过了高速发展,一方面下游应用产品的自给程度不断提升,带来了原料需求的快速增长,同时MTP/O项目的不断兴建亦拓展了大量的甲醇市场需求,我国甲醇市场快速扩充,需求持续增长。2018年甲醇表现消费量为5467.2万吨,同比增长了2.58%。

2018年国内甲醇应用需求结构占比

数据来源:公开资料整理

2010-2018年中国甲醇消费量趋势

数据来源:公开资料整理

1、甲醛对甲醇需求

甲醛用途广泛,除可直接用作消毒、杀菌、防腐剂外,主要用于有机合成、合成材料、涂料、橡胶、农药等行业,其衍生产品主要有多聚甲醛、聚甲醛、酚醛树酯、脲醛树酯、氨基树酯、乌洛托产品及多元醇类等。尤其是我国人造板工业发达,对甲醛的需求量很大。

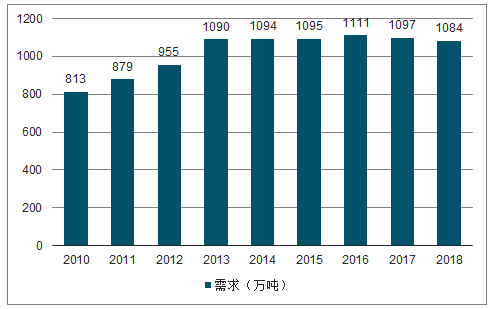

随着经济的飞速发展,中国甲醛工业产量实现快速增长,目前,中国已成为全球第一大甲醛生产国和消费国,但近年来随着产能过剩、行业盈利能力减弱,我国甲醛市场需求增速持续放缓,2013年以来中国甲醛产量基本维持在2400万吨左右,2018年中国甲醛产量约2409万吨。

在甲醇的众多衍生物产品中,甲醛生产消耗甲醇最多,生产1吨甲醛约需0.45吨甲醇。照此计算,2018年甲醛对甲醇的需求量在1084万吨左右。

2010-2018年甲醛对甲醇需求趋势

数据来源:公开资料整理

2、醋酸对甲醇需求

醋酸,又名乙酸,无色澄清液体,具有刺激性气味。醋酸是一种重要的有机化工原料,主要用来生产醋酸乙烯、醋酐、醋酸纤维素、醋酸酯类、对苯二甲酸(PTA)、氯乙酸和醋酸盐类等。

以冰醋酸为例,2013-2018年,我国冰醋酸产量呈现逐年增长的态势。2018年,我国冰醋酸产量仅为691.64万吨,同比增长11.30%;截止2019年10月,我国冰醋酸的产量为614.42万吨,同比增长9.50%。

醋酸的生产工艺有很多,但目前广为应用的是甲醇低压羰基合成法。生产1吨醋酸约需要0.6吨甲醇。

2009-2019年冰醋酸对甲醇需求趋势

数据来源:公开资料整理

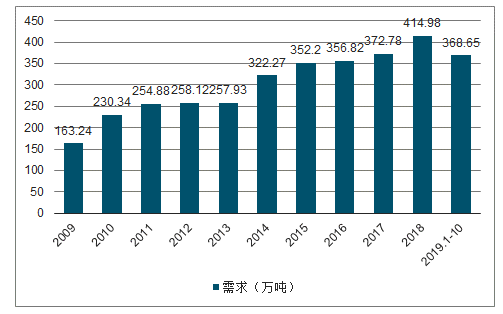

3、二甲醚对甲醇需求

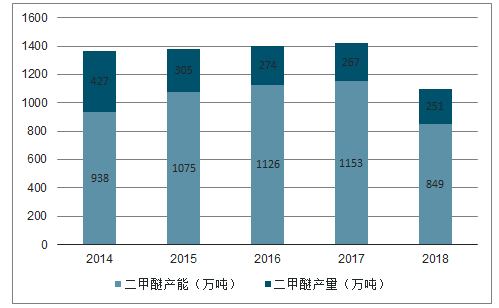

二甲醚(DME)是一种含氧燃料(34.8%),无毒,常温常压下为气态,物理性质类似于液化石油气。二甲醚具有优良的燃料性能,方便、清洁、十六烷值高、动力性能好、污染少、稍加压即为液体,易贮存,作为车用的替代燃料,具有液化气、天然气、乙醇等不可比拟的综合优势。2018年我国二甲醚产量为251万吨,产能为849万吨,开工率仅为29.6%。

2014-2018年中国二甲醚产能产量趋势

数据来源:公开资料整理

二甲醚由甲醇加工而成,生产1吨二甲醚约需1.41吨甲醇,2018年,二甲醚对甲醇的需求量约为354万吨。

2014-2018年二甲醚对甲醇需求趋势

数据来源:公开资料整理

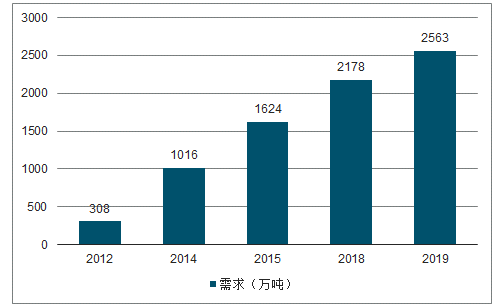

4、甲醇制烯烃对甲醇需求

伴随着煤制烯烃盈利能力的不断上升,此类大型化工项目正在显示出爆发井喷的态势。

截止2019年末我国煤/甲醇制烯烃总产能约1463万吨/年,占烯烃总产能的近21%。2019年新增产能220万吨,同比上涨17.6%。从烯烃产能配置来看,乙烯总产能要比丙烯产能偏少。从原料方面来看,内地煤制烯烃与沿海外采甲醇制烯烃企业有着明显的不同。甲醇制烯烃的转化比例约为2.92:1,这意味着,这些项目投产后,按60%的开工率来算,2019年其对甲醇的需求量将达到2563万吨左右。

2012-2019年甲醇制烯烃对甲醇需求趋势

数据来源:公开资料整理

5、MTBE对甲醇需求

MTBE是一种重要的化工原料,可用于制取异戊二烯,它与乙二醇反应生成乙二醇甲基叔丁基醚,被广泛用于涂料、油墨等的制取工业。另外,MTBE可制取高纯异丁烯,是合成香料、医药、抗氧剂表面活性剂等多种精细化工成品的原料。

2018年仍有新建MTBE装置陆续投产,国内MTBE装置总产能达到2110万吨,产能过剩状态进一步加剧。受汽油消费需求增加的支撑,MTBE产量仍处于增长态势,但是厂家开工率却表现出下降趋势。

2014-2018年中国甲基叔丁基醚产能趋势

数据来源:公开资料整理

目前的技术来看,生产1吨甲基叔丁基醚所需甲醇约为0.36吨。按照50%的开工率估算,2018年,甲基叔丁基醚对甲醇的需求量达到380万吨。

2014-2018年中国甲基叔丁基醚需求趋势

数据来源:公开资料整理

二、进出口

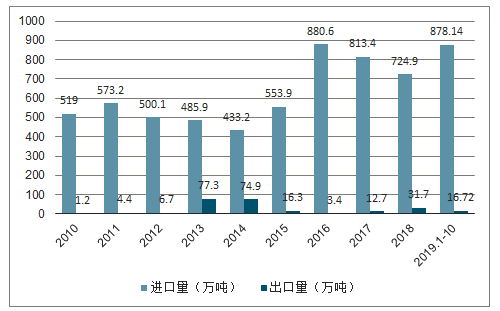

2018年1-12月,中国甲醇月均进口量达61.91万吨,累计达742.7万吨,同比减少8.7%。2019年1-10月份我国甲醇进口总量共计878.14万吨。

根据调查数据显示,2018年1-12月,中国甲醇出口量累计31.7万吨,同比增加18.98万吨。2019年1-10月份我国甲醇出口量为16.72万吨。

2010-2019.1-10甲醇行业产品进出口量趋势

数据来源:公开资料整理

2014-2016年,进口依存度逐渐增加,2016年由于烯烃工厂的大量需求,进口依存度达到17%,随着国产甲醇产能投放,我国甲醇依存度不断降低,2018年进口依存度已下降至13.6%。

2010-2018年中国甲醇进口依存度趋势

数据来源:公开资料整理

三、发展前景

甲醇的诸多优势使得其成为后石油时代最具可行性的替代能源,由甲醇作为基础能源,其所具有的优势是其他能源无法比拟的。当化学回收自然界或者工业二氧化碳制备甲醇及其衍生物被广泛实施,通过“碳中和”与再生使用,甲醇经济的全部潜力将得以实现。2017-2018年甲醇行业表观消费量增速均在2.6%附近,2019-2025年我国甲醇行业表观消费量复合增速约为3%,预计到2025年我国甲醇表观消费量约为6724万吨。

2019-2025年中国甲醇消费量趋势预测

数据来源:公开资料整理