上市公司,没有怀才不遇的,只有怀雷不遇的。

前面我们多次聊过ROE这个指标,它反映了一家企业的综合盈利能力,是衡量公司基本面最核心的财务指标。

但是ROE不能包治百病,有时候它甚至带有一定的欺骗性。

今天我们以西藏珠峰为例,来聊聊ROE陷阱。

一、ROE超越茅台,财务指标堪称完美

最近虎哥在整理上市公司ROE数据,翻到有色板块。有色板块中,最近三年平均ROE最高的,是西藏珠峰。它17年到19年扣非后的加权平均ROE分别是72.32%、42.86%、22.88%,三年均值是46.02%。

这样的ROE,不仅在有色板块一枝独秀,就算放到整个A股市场,也绝对是凤毛麟角,你要知道,茅台最近三年的ROE,也只不过是30%出头。

这家公司不仅ROE漂亮,其他财务指标同样美丽,毛利率高、销售净利率高、低负债、应收账款较小,存货周转率高,经营性现金流优异,分红也毫不含糊。

所以这家公司你用ROE等财务指标来衡量的话,无疑是优质企业。

但是你再去看它的股价走势,跌得稀里哗啦。17年10月最高干到38.68元,目前8元出头,股价跌了八成。

西藏珠峰股价的持续下跌,虎哥认为除了业绩和市场环境两大因素之外,在财务报表层面上,它至少还存在两大硬伤,一是巨额其他应收款,二是大型在建工程长期不转固。

二、其他应收款

我们先来说它的其他应收款。

截止到2020年6月底,西藏珠峰的其他应收款金额高达13.92亿,这个金额占其净资产的比例高达55.35%,占其总资产的比例为33.32%。

这笔将近14亿的其他应收款是怎么形成的呢?

话说2018年初,西藏珠峰搞了个大动作,它参股的NNEL公司收购加拿大创业板公司LIX 100%股权,对价2.65亿加元,折合人民币约为13.65亿。

NNEL公司注册地是香港,西藏珠峰持股45%,是参股方,上海歌石祥金投资合伙企业(有限合伙)持股55%,是控股方。

而西藏珠峰和这个歌石祥金关系不一般,歌石祥金是西藏珠峰持股5%以上的重要股东,股权穿透之后,歌石祥金的实际控制人是何亚平,何亚平又是西藏珠峰的副董事长。也就是说,西藏珠峰和歌石祥金是关联方。

被收购的LIX公司主要从事锂资源勘探开发,核心资产是位于阿根廷的SDLA锂矿项目。当时锂电池概念相当火爆,碳酸锂的价格一度飙升到超过18万元一吨。这个项目看起来很有搞头的样子。

但是呢,这个NNEL公司是一家壳公司,本身没啥财力,原本打的如意算盘是向境外金融机构贷款1.8亿美元,为了顺利实现境外贷款,控股方歌石祥金和参股方西藏珠峰按持股比例向NNEL公司提供财务资助。

问题就出在这个财务资助上,作为参股方的西藏珠峰一共向NNEL公司资助了1.92亿美刀,其中自己履行45%股权对应的财务资助9302.85万美元,代其他股东(歌石祥金)垫付财务资助9870.15万美元。

也就是说,NNEL公司的控股股东歌石祥金一毛不拔,收购资金基本上全部来自于西藏珠峰。

这笔交易怪就怪在这里,你西藏珠峰只是个参股方,凭什么去替控股方垫付金额上亿美金的资金?

如果西藏珠峰看好这个项目,你直接把它并购过来就完了,如果不看好,你垫付如此巨额的资金干什么?

说实在的,虎哥对这笔神奇的交易是充满疑虑的,首先这个所谓的阿根廷SDLA 锂矿项目到底是不是真的,不好说,因为截止到2020年6月底,这个NNEL公司并没为西藏珠峰创造任何收益;其次,这笔将近14亿人民币的“资助”款,能不能收回来,是个大问题,因为这个资助款已经资助了两年多了,中间多次延期,目前还看不到一丁点还款的的迹象。

目前的西藏珠峰,相当于背了个将近14亿的雷,这个雷万一暴了,那就是外焦里嫩。这可能是二级市场的投资者忌惮这家公司的一个重要因素。

这个事情也从侧面反映了,一家上市公司治理结构的重要性,治理水平不行,ROE漂亮也没得卵用,友谊的小船,说翻就翻了。

三、在建工程

西藏珠峰账面上的其他应收款,是摆在明面上的雷,而它的在建工程问题,你如果不仔细去看,还真难以发觉。

西藏珠峰在建工程中最大的一个项目,叫做“5万吨粗铅冶炼项目”。这个项目早在2015年之前就开始了,到15年底的时候,在建工程余额是861.73万元。

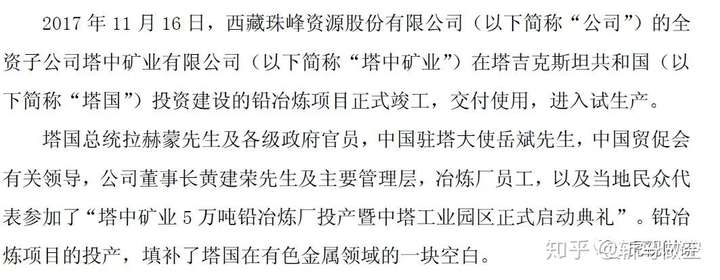

2016年4月,项目正式开工,到2017年11月正式建成投产,2017年11月21日,西藏珠峰针对这个事情专门发布了一则公告:

资料来源:公司公告

这个公告写得清清楚楚,这个项目2017年11月16日竣工交付,并进入试生产,项目投产时还搞了个隆重的仪式,规格还蛮高的,塔吉克斯坦总统携政府高官、中国驻塔大使等参加了这个仪式。

你看啊,这是公司自己发的公告啊,红口白牙清清楚楚的啊。

但是到了2017年底,这个项目转固了吗?并没有!当年年报显示,这个“5万吨粗铅冶炼项目”预算是3.8亿,其中2017年完成投资3.51亿,累计投资大概是3.64亿,在建工程余额是3.37亿。

考虑到这个项目2017年11月中旬才竣工,还有个试生产阶段,我们姑且认为它2017年不转固,勉强可以理解。

那么,2018年,这个项目转固了吗?任然没有!2018年年报显示,这个项目任然处于在建状态,项目预算从17年的3.8亿,变成了4.5亿,在建工程余额是4.18亿,工程进度是“调试中”。

按道理,调试了一年多了,2019年该转固了吧?还是没有!截止到2020年6月底,这个项目还是处于在建状态,账面余额已经高达4.77亿。

从2017年11月发公告项目竣工投产,一直到2020年6月底还没有结转固定资产,中间拖了快三年了。

我们国家的矿产冶炼技术,已经非常成熟了,你一个这样的粗铅冶炼项目,需要调试三年?真是见了鬼了!

你的竣工投产仪式,人家总统、大使都来了,你三年不转固是几个意思?

你原本3.8亿预算,现在都干到4.77亿了,你还不转固是几个意思?

所以,虎哥认为西藏珠峰的这个“5万吨粗铅冶炼项目”可能有猫腻,因为西藏珠峰的铅精粉毛利率一直很高(超70%),卖得非常哈皮,而西藏珠峰既不缺钱也不缺技术,为啥这个粗铅冶炼项目就一直无法正式投产呢?

这压根就不符合正常的商业逻辑。

综合以上分析,虎哥一方面认为这个项目有较大的故意延迟转固的嫌疑,另一方面对这个项目投资金额的真实性存在疑虑。

结束语

在二级市场,基本上不存在明珠蒙尘这事儿,真正基本面优异的公司,无数只眼睛恶狠狠盯着,哈喇子都快流到脚后跟,大把的机构早早地蹲在里面了。

如果你看到一家公司各项财务指标很美丽,但是股价长期萎靡不振,机构敬而远之,你不要以为你捡漏了,实际上,你捡到的,很可能是一个雷。

所以,上市公司,没有怀才不遇的,只有怀雷不遇的。

原创 覆红雪 虎视财研