自9月份4+7扩面中选结果出炉至今,关于4+7扩面讨论的话题就没有下过热度。2019年仅剩下不到两个月,4+7扩面落地将至,有关未中标企业的命运也成为业内关注的焦点。“未中标企业还剩下30%~50%的市场”,这个余量市场像是一个罗生门,正决定着相关药品市场份额以及未中标品种的命运…

原研PK仿制药,价格更低

4+7集采联盟相关规则有提到“在申报价格不同的情况下,拟中选企业按申报价格由低到高依次交替确认供应地区,每个拟中选企业每次选择一个省(区),直至所有省(区)选择确认完毕。”

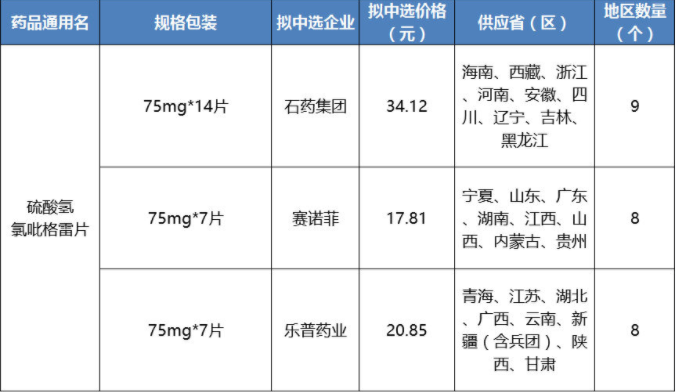

在硫酸氢氯吡格雷片75mg规格中,石药集团、原研赛诺菲、乐普给出的报价分别是2.44/片、2.55/片、2.98/片。可以看到赛诺菲的原研药比乐普的仿制药报价更低,赛诺菲供应省(区)分别是宁夏、山东、广东、湖南等8个地区,而乐普药业供应省(区)分别是青海、江苏、湖北、广西、云南等8个地区。一个新的问题也随即出现,原研比仿制药价格更低,对于习惯用该药的患者可能更倾向用前者。

赛诺菲的硫酸氢氯吡格雷片商品名为波立维,一直是全球抗血栓药物市场的明星产品,在中国也占据很大的市场。米内网数据显示,2018年重点省市公立医院氯吡格雷品牌格局中,赛诺菲、信立泰、乐普药业三足鼎立,其中,赛诺菲占近60%的市场份额。

赛诺菲近日也公布了2019年第三季度财务业绩,在财报电话会议上,赛诺菲高管指出公司参与4+7扩面的策略是以量换价,并且从2021年起,公司的中国业务增长将会出现明显反弹。以波立维为例,4+7全国扩面的中标价格将有利于扩大其市场份额。

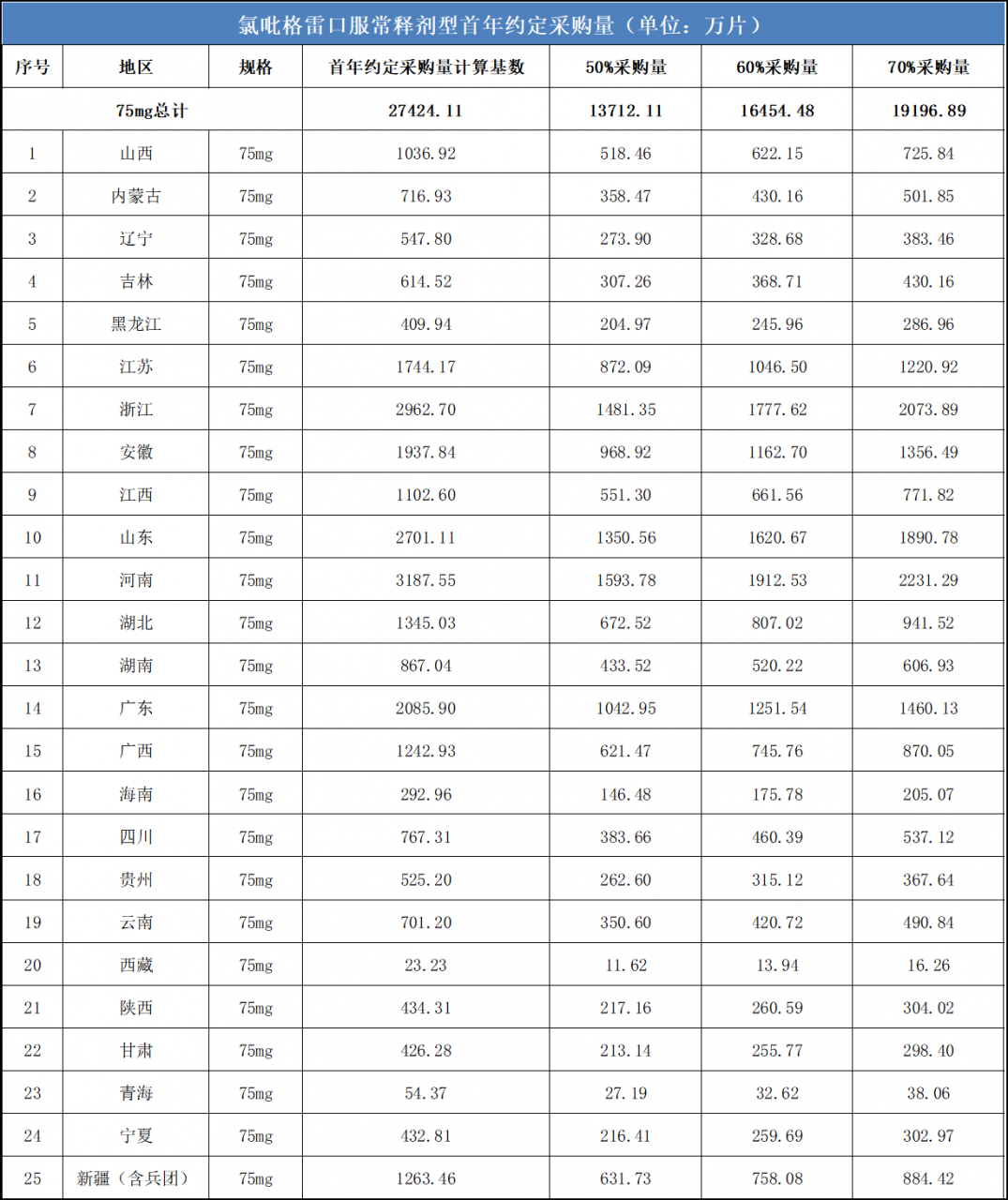

再来看看氯吡格雷首年约定采购量,按照联盟地区集中采购文件要求,中选企业达3家的,约定采购量为首年约定采购量计算基数的70%,氯吡格雷75mg三家采购量总计在19196.89万片。

今年6月份,石药集团的硫酸氢氯吡格雷通过一致性评价,并且在9月底的4+7扩面里中标。信立泰被包括石药的三家挤掉中选资格,未来该品种原有的三足鼎立的局面会被改写。

4+7扩面下,未过评品种迎寒冬!

据不完全统计,截至目前,已有19个省(区)发文确定了4+7扩面的落地执行时间,预计今年底到明年初将全面开始执行国家试点扩围结果。对于约定采购量之外的用量,多个省份发文指出各相关医疗机构仍可通过集采平台采购其他价格适宜的挂网品种,这么看来,拿氯吡格雷来说,选择上是可以多样化的。

首批4+7带量采购只允许一家企业中标,仅在执行两个月里,非试点与试点地区的中选药品价差问题突显,例如江苏一男子购买乙肝抗病毒药恩替卡韦分散片,试点地区和非试点地区之间价格相差18倍,这导致不少患者前往试点地区买药。随着4+7扩面,这一短期价格洼地现象将会消失。

伴随着明年4+7全国扩围的正式落地,关于集采联盟采购地区约定采购量之外的余量市场空间,成为行业热议的焦点。例如有行业人士认为未中标企业争夺剩下的30%~50%的市场,并不现实,因为未中标企业“不带量”,如果中标企业正好用一个采购周期完成采购量,那么没有中标的企业并没有采购的机会;如果中标企业三个月就完成了采购量,就会进入“混战时代”,未中标企业还有机会…

近日在北京举行的4+7政策研讨会上,某医院药剂科主任对4+7扩面给出了高瞻远瞩的建议,各医院对现行的4+7的执行,是依据上级部门所做的指标去落地的,如果在扩面时也给出指标,指标的制定建议不用今年的(因为2019年各医院的完成量有价格洼地的效应存在)。

不过值得注意的是,基于4+7对仿制药市场格局影响,行业人士表示余量市场给未中选企业,那也至少是过了一致性评价的。而且此次不少4+7扩围省(区)在确认落地时间同时明确,25个带量采购品种过评企业达到3家以上的,在确保供应的情况下,不再采购未过评品种。

不管余量市场空间是多少,未过评品种基本上是没戏了。