今年一季度受疫情和季节性因素影响,下游需求快速回落,但乙二醇生产影响相对较小,从而开启一轮累库过程,进而导致乙二醇期货和现货价格大幅下跌。二季度乙二醇期现货价格总体维持弱势振荡格局,同期港口库存维持高位,但低价格倒逼产业降低生产负荷,乙二醇生产企业开工率维持低位运行。三季度和四季度国内疫情明显好转,而印度疫情居高不下,海外纺织品订单集中流向我国,因此,国内纺织行业迎来难得的消费旺季,乙二醇港口库存和期货库存快速下降。与此同时,乙二醇生产企业开工率明显上升,但乙二醇期现货价格总体仍维持弱势振荡格局。当前乙二醇下游需求维持高位,港口库存已从高点明显下降,生产企业开工率处于相对高位,后期提升空间有限,致使乙二醇价格的主要决定因素转向原料成本。

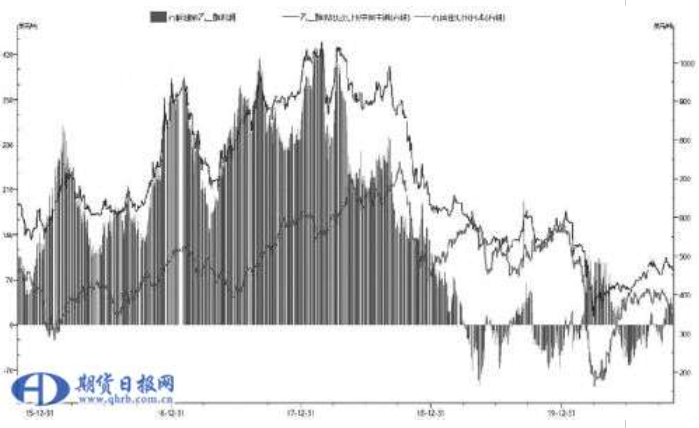

按照原料来源不同,国际上乙二醇的生产可以分为油制和煤制两条工艺路线,其中油制工艺又分为石脑油原料法以及乙烷原料法,均是通过生产乙烯经环氧乙烷进而生产乙二醇,煤制工艺包括草酸酯法、甲醇合成法以及直接合成法。从不同生产工艺制乙二醇来看,目前全球绝大多数装置都采用石脑油路线生产乙二醇,其中我国石脑油制乙二醇占比达到六成以上,由于我国缺油、少气、但煤炭资源丰富,近年我国煤制乙二醇占比不断提升,目前煤制乙二醇占比达到20%以上。通过比较乙二醇产业链不同环节的利润情况,目前乙二醇的现货价格已经依次击穿MTO制、煤制和乙烯制乙二醇成本,而石脑油制乙二醇维持微利局面。截至11月8日,石脑油制利润为22.4?美元/吨,煤制利润为-799?元/吨,MTO制利润为-1143?元/吨,乙烯制利润为-81?美元/吨。

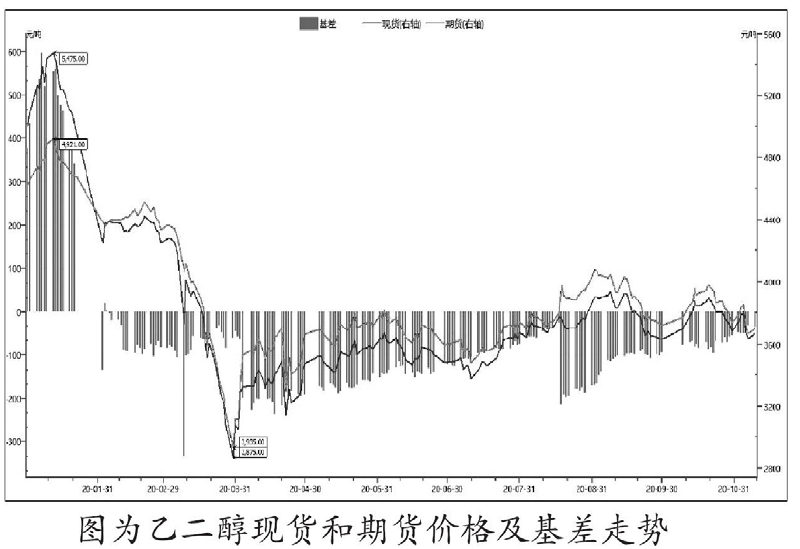

图为乙二醇现货和期货价格及基差走势

从乙二醇生产工艺结构来看,乙二醇原料成本重点在于石脑油价格,进一步可考虑原油价格。当前石脑油与原油现货价格比值处于相对低位,同时石脑油库存也处于接近历史低位,并且当前原油价格也处于历史低值附近,因此,在原油、石脑油和乙二醇后市价格波动中,受消息面刺激时上涨概率要大于下跌概率。消息面上,一是11月10日,沙特油长表示欧佩克+可能对减产协议进行调整的力度较预期更大,欧佩克+可能将减产协议延长至2022年全年。二是11月10日,辉瑞和BioNTech宣布,他们联合研制的新冠候选疫苗在第Ⅲ期临床试验研究的中期分析中取得了重大进展,疫苗的预防效力高达90%。

从消面面刺激来看,欧佩克延长减产协议将对原油价格形成支撑,同时辉瑞疫苗有效性超预期将增加市场需求。

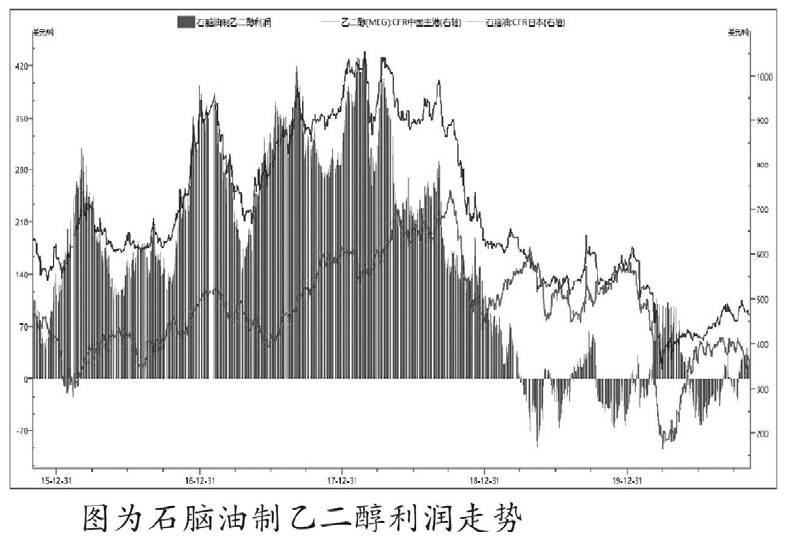

图为石脑油制乙二醇利润走势

综上所述,基于当前基本面格局下,乙二醇期货价格虽然处于低位运行,但波动性明显加大,不排除短期出现反弹。具体的交易策略如下:

交易标的:乙二醇2101合约。

交易方向:买入。

建仓时间:11月。

目标利润:210元/吨。