导读:市场上一直质疑华夏幸福产服收入的收入确认与支付来源问题,认为华夏是通过卖房才能获得现金回款,地方政府支付的是华夏自身买地卖房换来的钱,如果房地产销售不好,产服收入只是纸上黄金。本文将通过一系列分析进行讲述华夏幸福产服收入形成的逻辑以及相关问题。

(为了保护网友的隐私,以下隐去网友名,只贴上评论话语)

某网友:“产服收入的钱来源于政府的退税,退税来源于华夏的住房销售款,退税的金额大小由落地投资额大小决定。所以房子销售不出去,产服的收入只停留在账面上!”

某网友:“政府与华夏确认落地投资额以后,这部分需要支付的钱在产业园开发的很长时间内都是主要依赖于卖地以及围绕房地产销售得到的税款,因此如果房地产销售不畅会严重影响产服的回款,包括政府与华夏确定落地投资额签订结算单时,双方都会谨慎”

某网友:“总感到这个商业模式有点怪怪的。1年内落地投资款的45%要由政府奖励给华夏幸福,但这是企业的投资款而已,并未形成政府的税收及其他收入。政府拿什么返还给华夏幸福呢?是卖地款还是统筹款?不是太理解,请教。”

本文将通过以下几点进行讲述:

1.地方政府的财政收入来源主要是什么?产业新城前期的收入来源是什么?

2.落地投资额的定义是什么?落地投资额的45%是否能覆盖产服收入的支付?

3.产服收入的应收账款持续变大是否存在风险?

4.企业落地投资未来的逻辑假设

—————————————-分割线———————————————–

1.地方政府的财政收入来源主要是什么?产业新城前期的收入来源是什么?

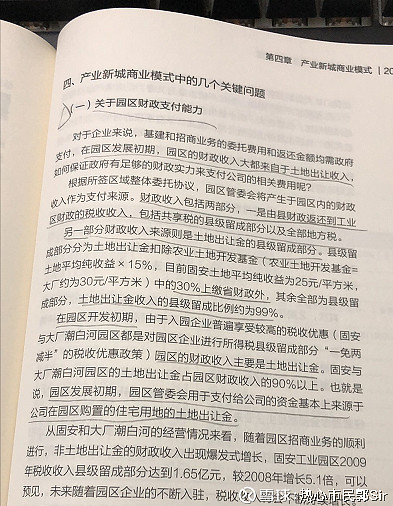

地方政府的财政收入主要有两大部分:第一是土地出让金(县级留成比例约为99%);第二是县级留成的税收收入(扣除上缴上级财政后留成的部分)。

在产业新城开发初期,基本是一片荒芜的情况,华夏需要做土地一级开发,包括最基本的“三通一平”甚至做到“九通一平”,这时候产业新城有了基本的雏形,华夏幸福也开始拍地建房卖期房,因为华夏签订的合同基本都有“排他性”,拍地并不需要过于提前储备,占用较大的资金。这也是华夏的优势之一,当然缺点是享受不到土地增值的溢价部分。同时,开始招商引资,吸引企业签约投资,真正投资落实到位就形成了落地投资额。

因此,可以知道产业新城一开始财政收入主要依靠的是华夏通过土地一二级开发获得土地出让金为主,这时候华夏幸福的收入来源确实是源于华夏自身在园区购置的住宅用地的土地出让金,这点毫无争议。(但是!产服收入的支付来源就不是来自这点,以下我会继续说明)

2.落地投资额的定义是什么?落地投资额的45%是否能覆盖产服收入的支付?

落地投资额主要包括入园企业当年新增的固定资产、在建工程、无形资产(含土地使用权)、房屋租赁投资等能测算的投资额。而产服收入为落地投资额的45%,即市场质疑声最大的部分。包括董秘林成红先生有解释过,收入确认与支付来源是两码事,但是大家依然云里雾里的,基本一致性认为产服收入的支付来源依靠的都是自身买地卖房形成的回款。

实际上举个例子大家就比较容易理解,比如一家企业要在产业新城落地,需要投资10个亿,其中6个亿买各种机械设备,基建等等(形成营业税收入等),还有4亿是需要买土地的费用,而这4亿就是上面提到的无形资产(土地使用权),这块是收益是零成本的,即企业落地投资10个亿,政府确实能收到大概4.5亿左右的收入(各种税费加上土地出让金),然后地方政府再支付完给华夏幸福(以产服收入的名义)。

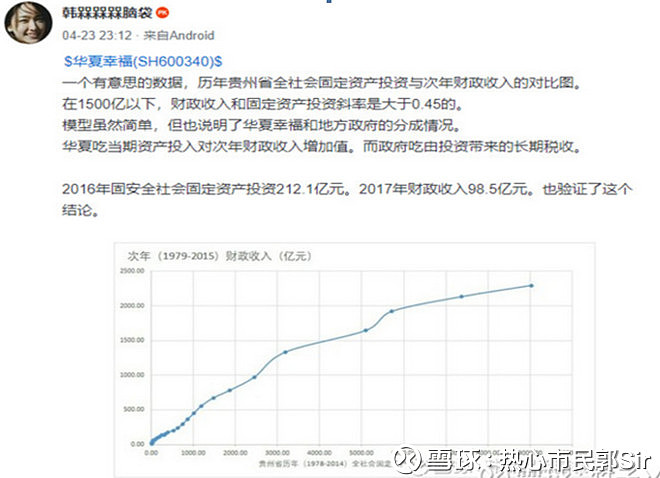

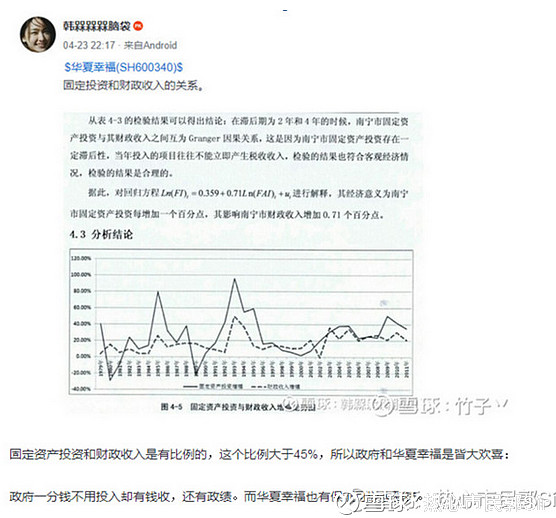

以上是数据仅为举例说明,是否如我所说的10个亿的落地投资额,是否能对应形成地方政府有45%左右的收入呢?请看下图:

以上两张图呈现出固定资产与财政收入的比值关系,要注意的是上面提到的财政收入,是地方ZF财政收入已经扣除上缴中央的了,图呈现了在早期阶段这比值斜率是差不多在0..45的,但后期阶段斜率慢慢变小,比值就没有那么高了。大家需要了解下在地方财政收入结构中有一项是土地收入,在早期阶段购置土地费用(属于固定资产投资的其他项)是占固定资产投资大比例的,这块收入基本是地方ZF零成本全额接收,而且还是扣除上缴中央的,这比值在0.45其实一点也不夸张了,而在后期阶段,财政收入中的土地收入的边际效益越来越低,土地增量空间也越来越小,这时候固定资产投资对财政收入的比值就会下降,而就是在后期财政收入主要需要靠地方税收来支撑财政收入,这也就是目前大多数地方ZF面临的问题,即早期主要依靠土地收入,后期越来越需要依靠地方税收,这是经济发展到某一个阶段的必然事件。

我们虽然不能知道全国所有地方固定投资与财政收入的比例关系,但我们可以借鉴下固安等局部地区的公布数据,知道这45%的具体用意。据说财务总监吴中兵之前也认为45%这个比例不对,但被王老板训斥,说“再去算算,算不对说明不理解”(传闻并不能证实)。

因此,当年招商引资所形成的财政收入全部归于华夏幸福,按年一次性或分批支付。几乎全国所有地方ZF都认可这个比例,是因为认为其合理性,而华夏幸福为当地带来的可是长年的企业税收,即华夏幸福赚的是招商引资的钱,而当地政府赚的是长期税收的钱,实现双方利益的最大化。 (之前有提过类似的问题,详情可点击“市场不了解的华夏幸福”)

3.产服收入的应收账款持续变大是否存在风险?

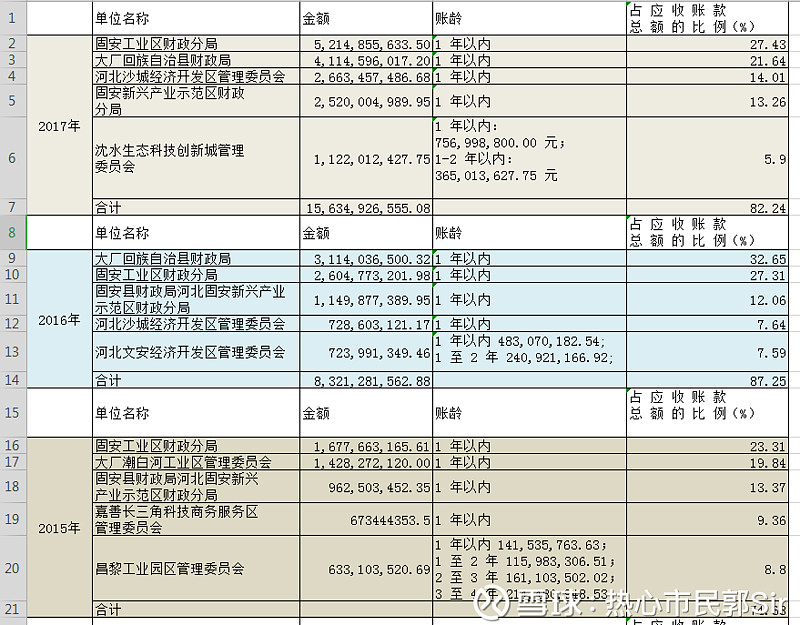

当然从外部逻辑或数据可能只解决部分人的质疑,接下来从内部逻辑数据来解决大部分的质疑。请看下图:

(来源于官方历年年报)

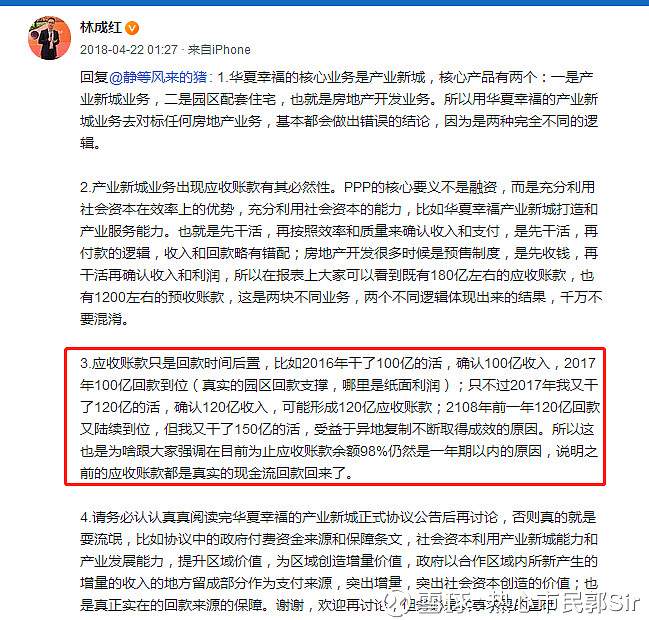

以上为华夏幸福15~17年的应收账款数据,大家可以看到前五大应收账款平均合计在80%以上,而且请注意,每年的账龄基本都是在1年以内的(当年收入确认,隔年支付的原因),少比例拖欠到第2年(特殊区域拖欠时间较长,但比例整体较小)。也可以看出,固安,大厂等产业新城每年都会产生新的应收,而旧的应收也随之按时回款,所以从报表中看到账龄基本维持在1年以内。再贴上林成红先生对应收账款的说明截图:

因此,产服收入应收账款持续变大并不是积累风险,洽洽是证明其异地扩张能力的增强,如果账龄拖长,才是真正的风险,但是我们从以上逻辑可得知,产服收入的支付来源依靠的还是企业落地投资形成的,并不是像华夏做一二级土地开发的情况(华夏自身在园区购置的住宅用地的土地出让金),而且落地投资额的45%其实是真金白银落入地方财政收入的,按照协议自然也是支付给华夏幸福产服的来源之处。

4.企业落地投资未来的逻辑假设

当然以上说了很多,但可能依然有人会继续追问,企业落地投资不一定都存在购买土地,有可能通过租赁,或者对于电子商务型的企业投资落地,实质上这类型企业并不需要太大的落地投资额,甚至有的企业空身而来,一切通过租赁(包括土地、设备等等华夏幸福都提供好)。那么这样落地投资额的45%是否就失效了,或者产服收入会受到比较大的影响?

以上的情况在未来都有可能发生,但其实某种程度来讲,还是一样的。比如企业通过租赁土地,只做设备投入或厂房投入,那么华夏则需要通过用自身资金购买厂房土地,这其实也是间接流入回华夏幸福的手中,或者直接向区委会租赁厂地,每年再回流返还给华夏幸福,这本质上也是一样的。而对于电子商务类型的企业,这类企业本身落地投资额并不多,但其实在嘉善或某个产业新城有相关的协议规定(大家可以看以往产业新城相关具体协议),这点也不用担心,支付来源也同样是来源于招商企业的。

当然,我站在企业经营的角度曾思考过,如果华夏幸福采取租赁的模式可能会更快更好吸引更多的企业入驻(毕竟中小企业数量最多,但资金毕竟有限),而且华夏幸福将享受长期租赁收入,转身为真正意义上的产业运营服务商,估值自然会高于房地产的相对估值水平(可参考普洛斯模式),但是这将耗尽华夏幸福大量的现金,而本身PPP商业模式就是先干活后付钱的方式,目前来讲是很难实现,但如果未来有类似ABS变为主要融资渠道,那一切都有可能