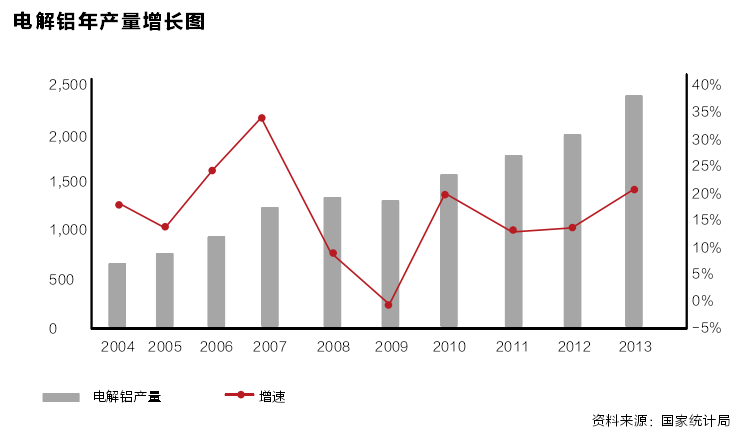

2003年,国务院下属六部委出台了《关于制止电解铝行业违规建设盲目投资的若干意见》,禁止批准不符合产业政策和发展规划的电解铝项目。然而,随后我国电解铝的产能却从当年的554多万吨增至2008年的1800万吨。

2009年,国家发展和改革委员会发布的《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》再度重申,3年内原则上不再核准新建、改扩建电解铝项目。而此后,电解铝产能有增无减,产能大幅飙升,同年又新增200万吨产能。

2011年,九部委联合下发了《关于遏制电解铝行业产能过剩和重复建设引导产业健康发展的紧急通知》,叫停拟建电解铝项目,可当年我国仍有369.50万吨电解铝在建项目。

2013年,我国电解铝总产能达到3200万吨,产量近2205万吨,占全球总产量的47%,当年的在建和拟建原铝产能还有约420万吨,电解铝产能已经严重过剩,产能利用率不足,铝企大面积严重亏损。

化解了10年的产能过剩,可电解铝产能十年间的平均增速却达19.2%,为何在政策三令五申下,电解铝产能反而持续高增长?

越压越多的产能

本世纪初,我国处于经济周期的上升阶段,工业固定资产投资增速均保持在20%以上,经济增长迅猛,投资、消费和出口需求旺盛。同期电解铝行业利润水平普遍较高,企业纷纷扩产,我国电解铝产能也从2003年的554万吨增长到2008年的1800万吨,增幅达225%。需求的旺盛使得产能过剩问题被掩盖了。

2008年国际金融危机爆发后,国内外经济都陷入衰退,市场需求大幅度萎缩,前期过度投资产生的产能过剩问题凸显。电解铝行业首当其冲受到冲击。2008年底原铝价格跌破万元大关,深跌50%,整个行业陷入发展困境。随后国家推出了4万亿元投资计划救市,此后的2009、2010年社会固定资产投资加速增长,电解铝行业也跟着继续扩张。

原铝价格从此一蹶不振,从2008年的2万元/吨跌至2013年1.2万/吨,2013年行业亏损率达到了90%。电解铝产能的连年增长,与地方政府“GDP至上”的理念不无关系。

电解铝项目属于高投入、高产出项目,技术门槛比较低,可以大量地吸收劳动力,对拉动地方GDP增长的效果十分显著,而且是利税大户,很容易成长为地方经济发展的龙头和支柱产业,深受很多地方政府欢迎。各地政府大举“招商引资”之旗。

为了把电解铝企业引进来,各地政府不惜以廉价出让土地和牺牲生态环境为代价,给外来投资者提供特殊优惠政策。正是由于强烈追求GDP的热情,所以尽管国家一再出台限制措施,但地方政府仍是上有政策下有对策,给“无证项目”提供帮助,加剧了电解铝产能的过剩。据统计,目前全国3000多万吨电解铝产能中,有2/3以上未获得国家批准。而且,电解铝行业国企和民企在成本约束方面存在差别。由于体制原因,国企可获得国家补贴,因此其市场行为往往不受成本约束。而民企是自负盈亏, 因而决策时会非常审慎,能够获取利润才会投资扩大产能水平。

虽然在过去十年电解铝产能扩张速度最快的不是国企,但电解铝行业的产能过剩问题却大多集中在国企,因为民企的产能过剩只是相对的、暂时的,在有效的市场机制作用下,可以自我消化和恢复。2012年,央企巨头中国铝业亏损82.3亿元。

在中铝逐渐老去的同时,像魏桥铝业、信发集团等民营铝企却依靠灵活决策、精细管理迅速崛起,产能扩大的同时,依然能盈利15%以上。由于市场的不完全竞争和缺乏顺畅的市场退出机制,电解铝行业在抑制产能过剩和行业结构调整方面异常艰难。

产能扩张36计

通过调研、走访全国主要的电解铝生产基地和相关企业,笔者发现,电解铝产能变相扩张的手法有以下几种:

第一种手法,无中生有。

我国行政法规规定新增生产能力的电解铝项目,必须经过国务院投资主管部门核准,而目前的实际情况是绝大多数企业都实行电解铝预建,即先建设后报批,未批先建已经成为电解铝行业的潜规则。近几年,在国家调控力度加大的情况下,投资者想通过正规渠道拿到国家批复的路条上马电解铝项目已基本不可能,于是一些投资者在地方保护下抱着侥幸心理计划先建后批,一旦项目启动,几十亿的银行贷款资金已投入,考虑到各方利益,再想清理难度就很大。参与未批先建项目的不仅有央企、国企还有民企,通过既成事实向监管审批者施压,由于违规成本低,成了行业的通用操作模式,而且屡试不爽。

第二种手法,偷梁换柱。

尽管国家主管部门不再审批电解铝项目,只核准环保改造项目及国家规划的淘汰落后生产能力置换项目,但企业也有应对之策。一是以铝加工生产之名上报项目,实际上马的还是电解铝,这样不需经过国家部门审批,只需地方审批通过即可,而地方往往会因财政考虑予以放行;二是大多数电解铝项目冠以发展循环经济产业链或

“煤电铝一体化”的旗号进行变相扩大产能,地方政府对此听之任之,甚至默许其筹建自备电厂;三是以技术改造的名义进行扩建,把落后的小电解槽淘汰掉,换上先进的大电解槽,无形中产能放大了;四是在电解铝项目贷款方面,很少有企业直接以电解铝的名义向银行申请,一般通过第三方转贷或以其他项目名义申请。

第三种手法,声东击西。

西北地区煤炭资源丰富,发电成本较东部地区有很大优势,对电解铝企业有巨大的吸引力,同时西北地区本身经济总量与沿海城市差距巨大,而且经济增长缓慢,渴望通过新上电解铝等项目助推经济快速发展。数据显示,2013年甘肃电解铝产量200万吨,同比增长13.92%;新疆地区产量246万吨,同比增长153.7%。全国新增电解铝产能主要在新疆,2011年新疆的产能为50万吨左右,电解铝企业大幅西进之后,至2013年末达到445万吨左右,约占全国总产能的15%,4年时间产能翻了近十倍。电解铝项目在西进的同时,受退出机制不健全等影响并没有在中东部地区及时退出,东部地区的电解铝厂还是继续生产,加重了产能过剩。

第四种手法,借尸还魂。

2010年国家发布的《国务院关于进 一步加强淘汰落后产能 工作的通知》和2013年发布的《国务院关于化解产能严重过剩矛盾的指导意见》都把化解产能过剩矛盾作为当前和今后一个时期推进产业结构调整的工作重点。

按照工业和信息化部落后产能淘汰部署方案,在2010年到2014年共淘汰落后电解铝产能194万吨,淘汰力度有所加大。尽管如此,有些地方对落后的电解铝产能瞒报,由于执法成本高,所以相关部门不可能逐一核实,不可避免地造成了漏网之鱼。此外,在目前市场不景气的情况下,落后产能工作推进较为顺利,一旦市场复苏,受利益驱动,关停的落后产能会死灰复燃。化解过剩长效措施以“GDP增长论”作为官员主要考核标准容易造成地方政府的投资冲动,将导致不止电解铝一个行业产能过剩。因此,深化落实官员考核机制的改革是当务之急。应建立新的政绩考核机制,全面考核官员在政治、经济、社会、文化、生态、党建等方面工作,增加相应指标在评价体系中的权重,强化对结构优化、资源节约、环境保护方面的考核,

以纠正唯经济增速至上的偏向,向注重发展质量、发展方式和发展后劲方面转变。综合全面的考核机制将遏制地方不合理的投资和举债行为,提升地方发展的连续性和持续性,促进经济结构的优化调整和健康发展。

其次,还应鼓励电解铝过剩产能向国外转移。目前中国电解铝生产技术已经步入世界先进水平,但投资境外电解铝生产项目才开始起步,而电解铝工业是典型的能源和资源依赖性产业,我国铝土矿严重依赖进口,未来许多处于发展中国家铝土矿资源国将倾向于在本国深加工,这为我国企业实施国际合作、在海外建设电解铝生产基地、转移国内过 剩产能提 供了较 好的机会。

鼓励企业主要是相关有实力的大企业,特别是国内大型铝企,通过建立战略联盟的方式实施联合“走出去”,形成利益共同体,共同分享和承担资源勘探、开发、生产、出口等各个阶段的利益和风险。积极实施本土化战略,充分利用东道国外资优惠政策,较快地融入当地社会文化,树立企业良好形象,降低政治敏感度,实现可持续发展。

再有,应完善市场退出机制,鼓励过剩产能企业兼并重组。应需完善市场退出机制,形成高效快捷的企业登记、注销、破产等政策体系。还应推动我国电解铝行业的兼并重组,支持具有经济、技术和管理优势的企业兼并重组落后企业,支持开展跨地区、跨行业、跨所有制兼并重组,鼓励“煤(水)-电-铝”及“矿山-冶炼-加工-应用”一体化经营,组建成若干家具有核心竞争力和国际影响力大企业集团。

最后,完善行业监管自律,健全行业信息统计是必要手段。健全行业协会制度,完善和发挥行业自律与监督机制,发挥行业协会在监督、协调和信息服务方面的作用,正确引导企业投资方向。

行业协会应配合政府加强宏观调控,加强企业间的互相协作和资源整合,推动制定行业、国家或国际标准,拓展下游应用,推进与国际的交流与合作,密切关注国内外的发展态势和竞争情况,及时发布行业最新态势,实现信息在行业内共享和交流。加强市场信息预警。改进电解铝产能、产量等方面的信息统计工作,定期发布统计信息,及时预警产能过剩风险。定期向社会和企业发布行业生产、技术、市场动态和政策调整动向信息,引导电解铝行业健康有序发展。

(作者为赛迪工业和信息化研究院原材料研究所研究员)