曹总好,从全国库存图来看(数据略延迟),苹果即将开启去库存周期,这个规律应该没什么争议吧,目前盘面多空争夺6000关口,05合约还能跌到5500,甚至5000吗?请问下目前陕西苹果7100的现货报价和盘面6100的期价如何理解?看到什么样的信号您觉得才可以入场做多,苹果是传统消费不可能永远贱价销售吧

你好,库存数据是截止上周四1月28日,全国剩余库存量是996万吨,依然是历史高位,较去年同期高出130万吨。可以对比的最近的,情况最相似的是去年的数据,同样的交割标的,相同的疫情影响,当然今年比去年同期要好些,但是消费环境确实不比去年同期好,走货量远低于去年同期水平,这一点当前价格已经有反映。元旦、春节是传统消费旺季,当前局面是内忧外患造成的旺季不旺,由此去库缓慢,形成高库存。

关于陕西苹果7100的报价与盘面的期价如何理解的问题,国内苹果各产区价格差异较大,不同的规格,不同的质量,不同的主体价格均有差异性,同是陕西苹果也有较大差异,众所周知苹果没有合理基差,当前市场基本以烟台一二级果和盘面去对标,盘面的价格更多的是代表一种价格的趋势性,代表整体苹果价格的走向,所以不应以陕西苹果7100的价格直接和盘面去直接类比,另一方面期货标的,代表的是满足交割品最低交割标准的货物,目前市场由于各种原因更容易实现交割的依然是烟台苹果,延安等西部苹果成本更高,不利于交割,所以不用直接去对比两者价格。越临近交割月的合约,更多代表交割品的价格问题,前期交割问题一直困扰盘面价格,去年以来,交割只要没有争议,在熊市中就是潜在利空因素,2005、2010、2101等以及即将到来的03合约,均未受到交割问题困扰,可以理解为交割正常,那盘面更多博弈的是现货价格的方向问题,也就是关注市场主流80#一二级价格即可,不用区分陕西还是山东苹果这一宽泛概念。

了解了当下的困境,才能看来将来反转的因素在那一块,当前的境况圈里已经提了很多次,主要说满足那些条件后,盘面价格有可能实现反转。苹果的影响因素多也多,说不多也不多,是全市场独特的品种,基本完全由其自身属性供需关系驱动,不存在太多金融属性,通胀等因素,因为是完全市场化的品种,也不受其他品种的干扰或联动。苹果目前最大的问题是,高价造成的去库缓慢,而其他水果却是低价共振,由其产量最大的柑桔系,从12月到4月持续低价冲击市场,压制了苹果的走量,疫情是刺激因素,由于疫情不可避免的造成居民收入的下滑以及各种集会、交往等消费场景的减少,带来消费的减量,在过去的几年里,低价柑桔在春节期间对于苹果的压制已经愈发明显,背后是柑桔产业的大举扩张,苹果价格一旦过高,销量会大幅萎缩,即使在减产的年份,春节期间价格也未实现大幅走量,也是节后水果总体供给减少后才带来量价齐升态势,这的前提是库存已经足够低,差个刺激因素。所以当前若要消耗掉庞大的库存只有减价才能完成去库,主动减价争夺时间去库,才利于后期果价的好转,但任何行业都不会主动减少产能,所以面临的是被迫降价,而被迫降价之前消耗了大量的时间消费窗口,所以后期面临的压力巨大。

入场做多信号有两个,一个是现货端,一个是盘面,盘面毕竟是金融属性的工具,现货端简单直接的是去库超同期,显示消费端在转好,或者经历降价后价格开始企稳回升,盘面上主要是空头主力的集中减仓行为,现在是空头牢牢掌握主动权,可以通过加减仓调节盘面价格的波动,而多头是被动的行为,寄托于边际转好,一旦落空会形成超预期下滑,另一个盘面当前主力合约持仓尚有70万手双边计算,创纪录的持仓显示巨大的矛盾分歧,巨大的动能也有足够的力量驱使盘面进一步波动,现货不掉价前,做多胜率太低,现货掉价后成本坍塌,由于空间的挤压,才有可能带来空头主动的止盈,恐慌情绪影响下,盘面出现持续减仓。

苹果:春节备货不及预期 期价继续低位波动

方正中期研究院 侯芝芳

要点与操作策略

供应方面:目前焦点在冷库库存上,入库量创历史新高奠定本季供应宽松局面,目前仍然为历史同期最高水平,供应宽松未出现改善。

需求方面:新冠疫情对于整体水果市场干扰仍在,1 月产销区走货表现一般,春节备货大大不及预期,目前备货已经进入进入尾声,2 月由于春节假期的影响,现货购销节奏将有所放缓,预期 2 月苹果消费以季节性下滑为主。

综合来看,2 月苹果市场延续供应充裕局面,成本与需求的博弈加剧,期价预期延续弱势波动。产区入库高企对市场的压力仍然较为明显,不过当前期价已经接近库存苹果成本,期价下方的空间以及流畅度预期有所下降,不过由于需求仍然未出现明显好转,价格回升仍然乏力,因此2 月 05 合约预期在 5500-6700 低位区间弱势波动。操作方面建议关注反弹做空机会为主。

目录

第四部分 苹果供需平衡表预测及解读……………………….. 8

第七部分 相关股票价格及涨跌幅统计表…………………….. 11

第一部分 1 月市场行情总结

1.1 期货市场行情总结

图 1 苹果 05 合约日 K 线图

数据来源:wind 方正中期研究院整理

1 月苹果主力 05 合约呈现低位震荡整理走势。全国苹果冷库库存持续处于近五年高位对期货价格形成了较大的压制,市场期待的春节备货姗姗来迟,再加上整体走货量大大不及预期,进一步打压价格,近月 1 月合约刷新历史低点 5120 元/吨,最后收于 5778 元/吨,05 合约价格因此也受到了较大的拖累,月初的时候走出了较为明显的一段下跌走势,随着利空效应的释放,期价的下跌动力也明显减弱,不过市场仍然缺乏有效的利多刺激,价格反弹也较为乏力,后期价格进入窄幅震荡。

1.2 现货市场行情总结

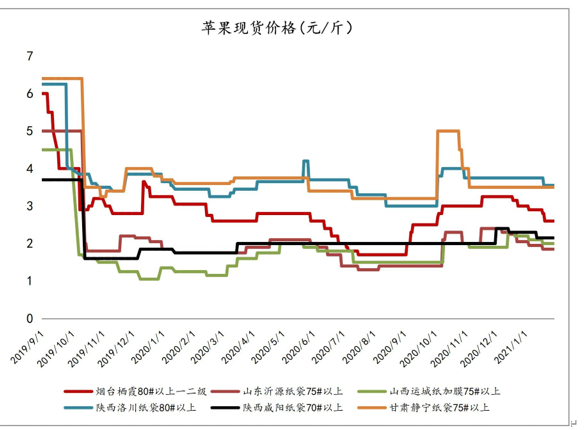

1 月苹果现货价格呈现下跌走势。冷库库存高企以及销区走货下滑形成的供应宽松局面压制着现货价格,卓创资讯的数据显示,1 月份山东地区纸袋富士 80#以上一二级货源交易加权平均价格 2.78 元/斤,较上月下滑 0.29 元/斤,环比下滑 9.45。1 月份陕西纸袋富士 70#以

上货源交易加权平均价格 2.71 元/斤,较上月下滑 0.26 元/斤,环比下滑 8.75。中国苹果网

的数据来看,1 月底山东栖霞 80#以上一二级果报价为 2.6 元/斤,相比月初的 3 元/斤下滑 13;

陕西咸阳纸袋 70#以上果月底报价为 2.15 元/斤,相比月初的 2.3 元/斤下滑 6.5。

图 2 苹果现货价格

数据来源:中国苹果网,方正中期期货研究院整理

第二部分 冷库苹果库存情况

入库量高企奠定本季供应宽松局面。苹果市场的供应端主要关注两个方面,一是产量情况, 二是冷库库存情况。产量方面,由于本季苹果产量在收获季 9-10 月份就已经落定,而下一季

苹果生长期要到 4-5 月份才开始,因此产量端这一块对当下影响相对较小。冷库库存方面,本

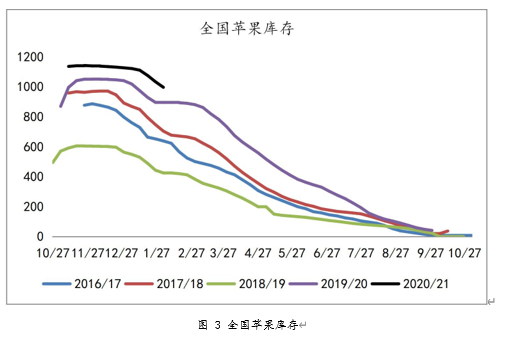

季苹果入库量高企是不争的事实,卓创资讯的统计数据来看,全国苹果的入库在 11 月底基本

结束,全国苹果入库量为 1142 万吨,为历史新高水平,相比 2019 年产季的次高水平 1051 万

吨高 91 万吨,其中山东地区的入库量为 419 万吨,陕西地区的入库量为 323 万吨。经历了两个月的消耗,冷库库存虽然有一定幅度的下滑,但是仍然未摆脱同期最历史最高水平的情况, 截至 1 月 28 日,全国苹果冷库库存为 996 万吨,相比总入库量下降 146 万吨,但仍然较历史

同期次高水平 2019 年产季的 896 万吨高 100 万吨,供应宽松局面仍然未出现改善。具体来看,

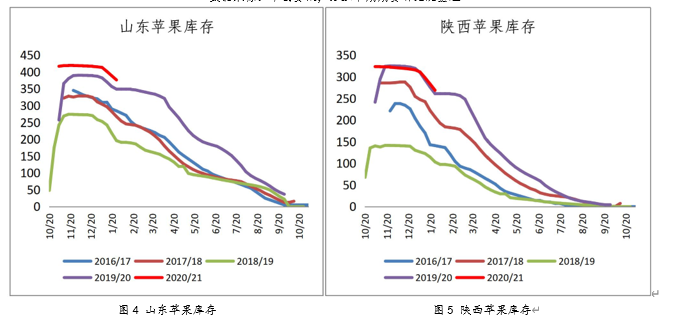

山东地区库存压力略高于陕西地区,截至 1 月 28 日,山东地区的冷库库存为 376 万吨,远高

于历史同期次高水平 2019 年产季的 349 万吨,陕西地区的冷库库存为 268 万吨,略高于历史

同期次高水平 2019 年产季的 260 万吨,市场供应宽松的局面下,两个产区的竞争也将有所加剧。

图 3 全国苹果库存

数据来源:卓创资讯,方正中期期货研究院整理

图 4 山东苹果库存 图 5 陕西苹果库存

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:卓创资讯,方正中期期货研究院整理

第三部分 苹果市场需求情况

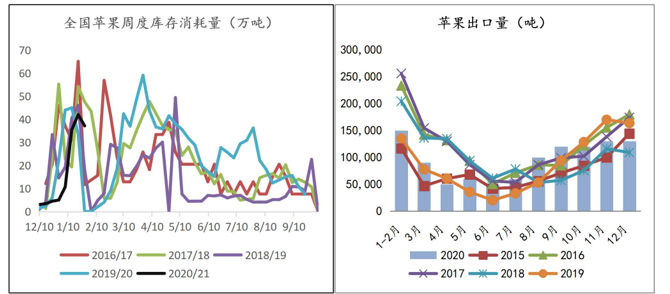

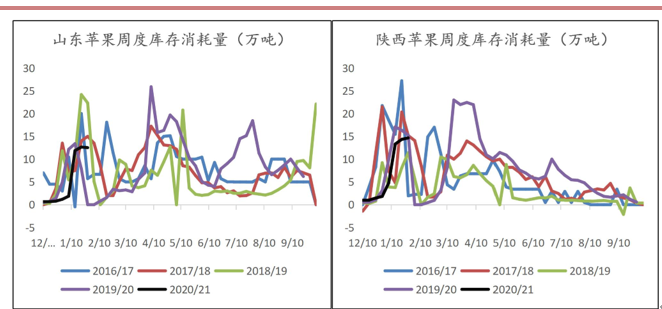

新冠疫情干扰延续,苹果走货以及出口都不及往年。苹果市场的需求端主要关注两个方面, 一是苹果走货以及出口情况,二是其他水果运行情况。苹果自身消费情况来看,无论是产销区走货还是出口情况,表现都不及预期,卓创信息统计来看,今年苹果产销区走货相比往年都有较大程度的下滑,周度库存消耗量同样验证了走货下滑的情况,由于疫情的干扰,今年春节备货也未能给市场带来惊喜,再加上出口同样表现不佳,海关总署数据显示 10-12 月出口量都是近五年同期较低值,苹果消费仍然较为悲观。其他水果情况来看,当前正是柑橘大类的主要消

费时节,1 月整体价格处于相对低位,对于苹果市场的竞争冲击仍然较大。新冠疫情对于整体水果市场干扰仍在,再加上 2 月又有春节假期的干扰,预期 2 月苹果消费以季节性下滑为主。

3.1 走货及出口情况

(一)市场走货情况。1 月产销区走货表现一般,春节备货对市场的提振也较为有限。卓创资讯的信息显示,本月山东以及陕西地区出货速度都慢于往年,本月原本为春节客商备货时间段,但是今年客商多数比较谨慎,担心年后行情较差,优先销售自存货,调果农货很少,备货时间略有推后,分地区来看,目前市场山东货销售状况略好于陕西货,主要两个方面原因, 一是目前陕西的冷库成交价格还高于往年同期,二是目前客商发自存货为主,今年在山东采购的客商偏多;华北、西南、华中销区市场整体出货量也远不及往年同期,此外,电商平台 1

月苹果销售量也不及 12 月份。

(二)出口情况。海外疫情影响仍在,苹果出口消费表现一般。海关总署数据显示,我国苹果 9 月出口量为 13 万吨,同比下降 20.55,为近五年较低值,10-12 月累计出口量为为 38

万吨,低于去年同期的 46 万吨,略低于五年均值 39 万吨。总体来看,东南亚疫情对苹果出口的影响有所显现,当前海外疫情形势仍然严峻,2 月出口量预期延续季节性回落态势,后期的出口能否好转仍然有待于海外疫情的发展情况。

图 6 全国苹果月度库存消耗量 图 7 全国苹果月度库存消耗量

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:海关总署,方正中期期货研究院整理

图 8 全国苹果月度库存消耗量 图 9 全国苹果月度库存消耗量

数据来源:卓创资讯,方正中期期货研究院整理 数据来源:卓创资讯,方正中期期货研究院整理

3.2 其他水果情况

新冠疫情干扰仍在,整体水果消费仍然延续弱势环境,当前水果供应除去苹果之外,主要以柑橘类、梨、香蕉等为主。卓创资讯的信息显示,今年柑橘同比有所增加,价格较去年同期出现一定幅度的下降,福建柚子最低价格跌至 0.1 元/斤以内,沙田柚市场批发价格 0.5-0.7

元/斤,云南地区沃柑统货成交价格 3.0-4.0 元/公斤;河北地区为梨的主产区,本月由于疫情影响,多数梨冷库无法发货,少量能发货的冷库货源成交价格出现小幅上涨,不过其他地区的梨价格表现一般,部分地区价格还出现下滑,其对苹果的提振有限;本月主产区香蕉好货均价 1.29 元/斤,较上月的 1.13 元/斤上涨 0.16 元/斤。不过随着春节备货结束以及春节假期的来临,整体水果消费将进入季节性淡季,水果消费预期呈现阶段性回落态势。

图 10 水果之间相关性

数据来源:wind,方正中期期货研究院整理

第四部分 苹果供需平衡表预测及解读

苹果本身统计数据相对较少,供需平衡表主要以 USDA 预估作为参考,由于苹果属于生鲜消费品,年度不存在结余,所以平衡表中的主要变量在于产量情况。对于 2020/21 年度,USDA 预计产量为 4050 万吨,同比下滑 4.5,基本与农业部的预估一致,基于苹果生鲜品的特点,该平衡表中并不能有效体现经济环境对于消费的影响,不过当前高库存以及销区走货下滑的情况下, 今年有效消费量预期同比下滑,因此消费节奏对市场的影响仍然较为关键。

图 11 苹果供需平衡表

数据来源:USDA,方正中期期货研究院整理

第五部分 套利机会分析

图 12 苹果 03-05 合约价差

数据来源:wind,方正中期期货研究院整理

苹果由于是鲜食品种,整体持续周期较短,因此对于月间套利主要考虑一个市场年度内的套利。统计数据来看,03 合约与 05 合约月间价差在 2 月以下跌为主。基本面来看,由于今年冷

库入库量高,3 月与 5 月销售压力暂时不好区分,因此 03 合约与 05 合约价差短期或窄幅区间波动,操作方面建议观望为主。

第六部分 技术分析与展望

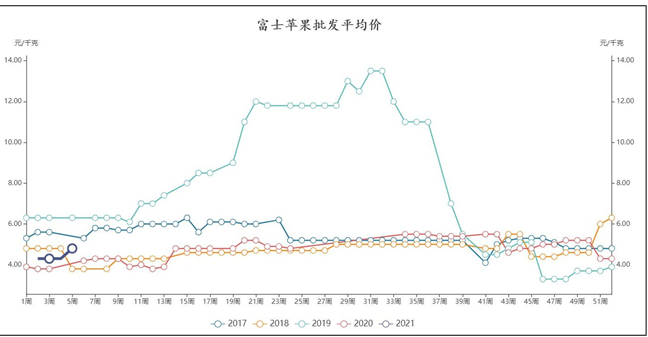

6.1 苹果现货价格季节性分析

图 13 富士苹果批发平均价

数据来源:wind,方正中期期货研究院整理

苹果作为农产品而言,农作物特有的生长周期使其具备显著性的季节性的变化,而季节性变化是商品价格的特性之一,在供应淡季或者需求旺季使得价格上涨的概率较大,而在供应过剩或者需求淡季时价格呈现下跌的趋势。苹果作为市场消费的非必需品,其受到其他种类水果的相关性以及不同上市期的影响也颇为重要,此外,水果之间的价格存在季节性的规律,相同之处是均受到节假日的影响颇为显著,不同之处是在各类水果品种的生长情况不同,进而导致上市集中期的不同,从而影响水果之间的价格走势。

根据数据统计得出,全国富士苹果批发平均价上涨幅度最大的月份是在 2 月,5 月份、6 月份、7 月份及 8 月份上涨的概率均超过 50,而一年当中下跌幅度概率最大的月份为 3 月, 其次是 10 月、11 月和 12 月。结合苹果自身的生长周期来看,10-1 月,为苹果收获期,供应大量增加,该阶段的苹果批发价格处于一年的偏低水平,这就导致其价格下跌的概率偏大;12-2月,中国农历春节一般处于 1 月份和 2 月份之间,叠加元旦节假日影响,对于苹果的需求有明

显的提高,批发价随之上涨;3-4 月,机械库集中出库价格下降,此外,春节后对苹果的需求有所减弱,使得 3 月苹果批发价格继续延续前期的跌势,但跌幅相对上市期偏小;5 月之后, 不论冷库还是机库苹果将处于去库存状态,前期的供应压力将减小,价格再度走高,6-8 月全国产区新苹果还未采摘上市,而上一年的苹果进入库存尾期,价格随即反弹,价格达到季节性波动的最高点,因此在该阶段晚熟富士苹果的批发价格上涨的概率偏大,并且维持 60以上的概率。

6.2 观点总结及操作建议

图 14 苹果 05 合约日线图

数据来源:wind,方正中期期货研究院整理

供应方面:目前焦点在冷库库存上,入库量创历史新高奠定本季供应宽松局面,目前仍然为历史同期最高水平,供应宽松未出现改善。

需求方面:新冠疫情对于整体水果市场干扰仍在,1 月产销区走货表现一般,春节备货大大不及预期,目前备货已经进入进入尾声,2 月由于春节假期的影响,现货购销节奏将有所放缓,预期 2 月苹果消费以季节性下滑为主。

综合来看,2 月苹果市场延续供应充裕局面,成本与需求的博弈加剧,期价预期延续弱势波动。产区入库高企对市场的压力仍然较为明显,不过当前期价已经接近库存苹果成本,期价下方的空间以及流畅度预期有所下降,不过由于需求仍然未出现明显好转,价格回升仍然乏力,因此2 月 05 合约预期在 5500-6700 低位弱势波动。操作方面建议关注反弹做空机会为主。

第七部分 相关股票价格及涨跌幅统计表