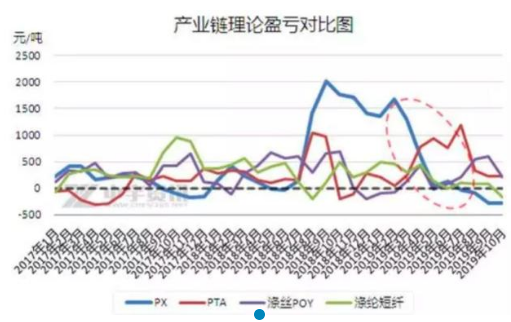

国庆小长假结束后,亚洲PX盈利水平不断恶化,至10月15日,亚洲PX利润值萎缩至-38.12美元/吨,创下自2014年3月以来新低。PX曾作为聚酯产业链创收品种的佼佼者,然自2019年新增产能投放,推动供需格局转变以后,PX盈利能力便走上下坡路。

2014年因原油超供问题爆发,油价重挫引发PX成本端支撑塌陷,进而盈利空间相应受到挤压,一度面临大幅亏损;而后2015-2017年长达3年的时间内,PX盈利维持低位正盈利水平运行,区间主要集中于60-90美元/吨范围内。

直至2018年随着产油国积极减产成效显现,市场景气度明显回升,PX盈利空间出现大幅提升,成为聚酯行业中最为赚钱的产品之一,利润峰值接近400美元/吨。

然以2019年第一季度末为转折点,PX盈利能力正式开启下滑阶段,亦大型新增产能投放给导火索,加以“炼油-芳烃-聚酯”配套式发展模式大大增强企业的定价话语权,年内聚酯产业链现金流明显出现向下疏导趋势,下游PTA加工费更是一度达到2400元/吨以上,近日成本端表现尤为强势,而PX因年内新增产能投放,大幅提升国内供应能力,供需前景偏悲观,PX-石脑油价差连续收窄.

进入10月,PX利润值再度突破成本位,并不断加深,按照PX与石脑油340美元/吨价差折算,2019年9月PX理论月均生产亏损40.5美元/吨,PX月均理论生产亏损幅度至65个月内最大,仅次于2014年5月的生产亏损74美元/吨。

折算为人民币价格,2019年9月PX理论月均生产亏损288元/吨,而2018年9月为生产盈利2009元/吨,同比生产利润下降2297元/吨。

2018年3季度PX跟涨疯狂炒涨的PTA,PX利润暴增,而随着新增PX产能陆续投放,2019年4月以来PX利润断崖式下降。若近期浙江石化400万吨/年及恒逸文莱150万吨/年PX新产能投产,则PX市价继续承压,推测PX理论生产亏损幅度可能更大。

受利润空间收缩影响,国庆长假之后,不断传出PX企业降负荷、停机检修的消息,从上面的图表也可见,10月份PX开机率直线下滑,为全年最低。

随着海南炼化扩建的100万吨/年PX装置9月底投产且计划9月30日左右出产品,国内PX供应进一步增加。截止2019年9月,国内新增PX产能包括恒力石化450万吨/年、弘润60万吨/年、辽阳石化扩能30万吨/年、海南炼化二期100万吨/年共计640万吨/年,较2018年底产能增加46%左右。

2019年是国内PX疯狂扩能的元年,4季度主要关注浙江石化400万吨/年PX装置的具体投产日期。若4季度海南炼化及浙江石化共计500万吨/年PX装置正常运行,则PX进口量进一步下降,按照两套装置70%-80%的开工负荷估算,国内将增加29-33万吨/月PX产量。

小编认为一如当年PTA疯狂扩能挤压日韩及台湾进口货源市场份额一样,未来2-3年PX疯狂扩能后将快速抢占日韩进口PX市场份额,2019年PX市场开始洗牌,竞争才刚刚开始。