《中国铁合金在线》2017-1-3:2016可以说是不平静甚至是疯狂一年,锰矿价格三月与七月的两次大涨贯穿了市场,掀起了不小 的浪潮。矿山停减产锰矿供应量紧,年后影响开始显现仅一个月时间(2-3月)现货价格猛涨20元/吨度,期货价格大涨1.7-1.8美元/吨度,涨幅超100%。第二季度随着锰矿进口量回升,价格仅小幅理性回落。本以为将保持平静的市场在7月份下游锰合金的拉涨带动下,8月份锰矿市场开启了第二次更长期更迅猛的涨势,且矿山供应、运输、发货等问题频出,锰矿涨势连续发酵至年底仍有余温。2016年整年锰矿现货价格涨幅超300% ,期货涨幅超350%。

一、锰矿市场行情回顾

价格方面

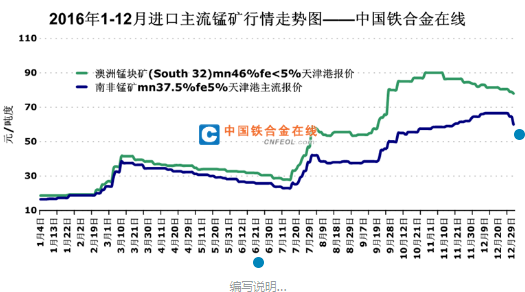

现货价格:2016年整年锰矿现货价格涨幅超300%。2015年国外矿山停产减产导致锰矿供应紧缩,将锰矿供应过剩局面扭转成供不应求局面。2016年1月锰矿现货价格小幅上涨1.0元/吨度,2月涨幅加大至6.0-7.0元/吨度,3月涨幅继续拉大至11.0-12.0元/吨度,1-3月锰矿现货价格累积涨幅20元/吨度以上。下游难跟上价涨幅度以及锰矿供应量回复,4月份以后锰矿现货价格开始回落但都是以较小的幅度。而7月份下游合金开始上涨并带动了锰矿价格上涨,8月份继续趁势赶涨,11月初高品味矿种价格达到最高水平后开始逐渐回落。而南非半碳酸锰矿价格则继续强势上涨至12月份初后开始逐渐回落。

外盘价格:

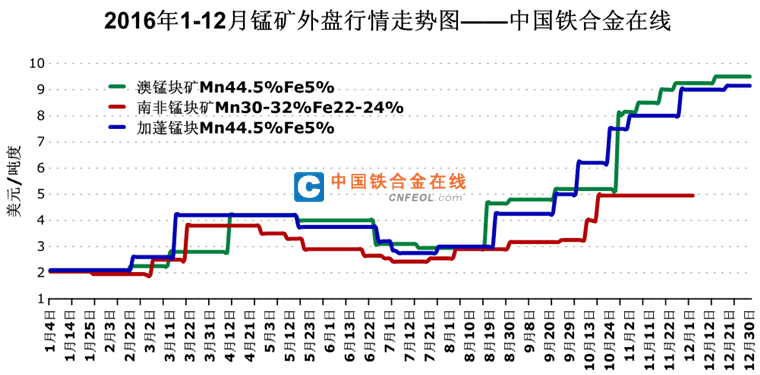

锰矿供应量的减少也扭转了2015年锰矿期货价格跌跌不休的局面,基本与锰矿现货价格上调的步调一致,二至三月份锰矿外盘价格翻倍上涨,价格的上涨势必催生锰矿供应量的增加,从而也结束了短短一月的上涨时期。随后开启的期货价格阴跌的态势至7月底,虽然此次价格的上涨较现货迟,但维持的时间却较现货涨时长。从7月底至12月底一直保持涨势未有下跌,且涨幅在7月底的基础上翻倍增长,较年初相比增长了将近380%。

进口量方面

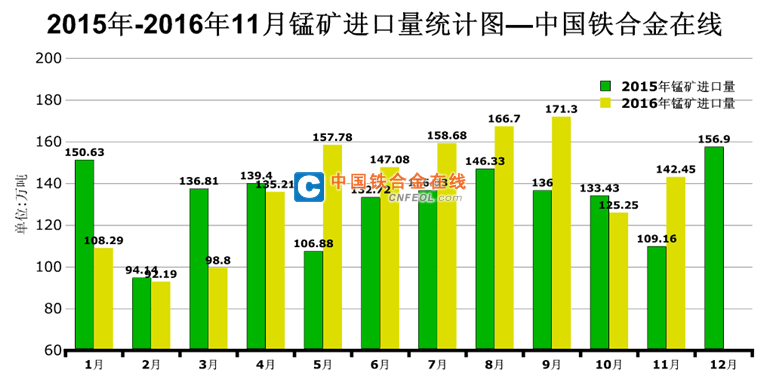

2016年1-11月锰矿进口总量已达1503万吨,同比增长5.9%。1-3月受矿山减产影响,锰矿进口量低位平均仅为100万吨/月。4-9月价格上涨拉动锰矿供应量增加,进口量逐月增加,到9月份时进口量已达170万吨以上 。10月与11月锰矿进口量因船期推迟等因素进口量有所减少,但整年来看锰矿进口量有增无减。

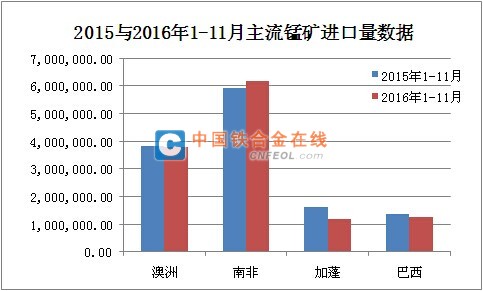

而各矿种类方面, 2016年1-11月澳洲锰矿进口量3,790,737.85吨,同比基本持平;南非锰矿进口量6,191,982.85吨 ,同比增加25万吨;加蓬锰矿进口量1,176,525.85吨,同比减少18万吨;巴西锰矿1,251,827.17吨,同比减少10万吨。主流锰矿2016年进口量稍有减少,但进口总量却有所增加,可见非主流锰矿进口量同比保持增长。

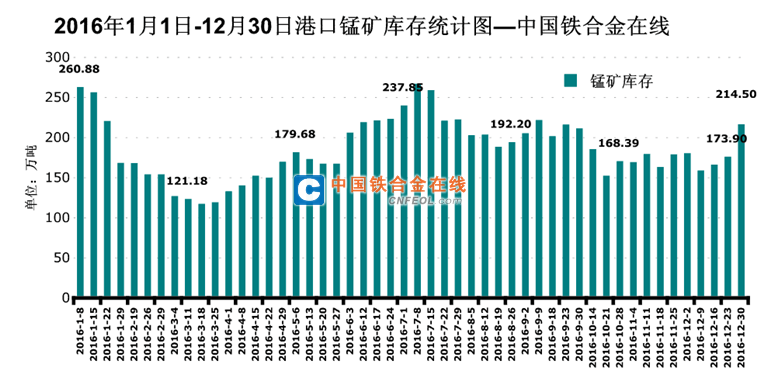

库存方面:

今年港口锰矿库存总量由年初的254万吨稍有减少至年底的214.5万吨,减量40万吨并不明显。因今年锰矿供应量紧缩港口库存一直保持低位。在三月份时港口锰矿库存已降至120万吨除去加纳锰矿锰矿外库存不足100万吨。锰矿供应量减少工厂订购期货增多,港口可流通的锰矿现货量较为有限,且锰矿货源集中度也较明显中小贸易商难拿到货源。

天津港、钦州港两大主港本年度库存变化如下:

四、2017年锰矿市场展望

钢材市场

总结:2016年作为国务院提出供给侧改革元年,对于产能严重过剩的钢铁、煤炭行业在年初就制定了力度较大的产能削减目标,截止目前,本年度去产能任务已经提前完成。2016年以来的钢铁产品价格上涨使得钢铁全行业整体利润有了明显改善。 2016年国内钢市的热点在去产能上,而对房地产的关注度明显降低,2017年的钢市不止产量缩减,还有需求减弱,供需两弱的博弈下,消息面或是短期钢价走势的主要指导。

预测:春节之后钢价开始上涨,毕竟传统需求旺季,全国中频炉钢厂粗钢产能约为1.1亿-1.2亿吨,体量较大。在目前基本完成全年去产能任务时,高压政策开展关停中频炉行动,将加大去产能的深度和速度,大大超出市场预期,库存还处在想对低位,而且明年的去产能任务更重。产能降了必定会影响产量,量少了价格必定上涨,之前刮得环保大风,影响了今冬的产量,消耗了库存,库存减少,价格必定上涨。

需求决定市场,虽然钢价或有上涨,但钢产降低原料需求减弱。就如同目前锰矿盘价格高企,但没有下游的支撑,锰矿价格同样难逃走跌命运。需求上来看2017年第一 季度锰矿需求将有所减弱,而来自于期货价格等的支撑显得较为无力。因此2017年第一季度锰矿市场走弱可能性较大,而后续走势如何则仍要依赖于下游以及终端的需求态势。