目录

版权信息

修订说明

前言 不是教你去避税

上篇 “避税防火墙”实例揭秘

第一章 假账与防火墙

第二章 举报:隐瞒1亿元销售收入

第三章 高人相助,大事化小

第四章 修筑防火墙第一步:问题调研

第五章 修筑防火墙第二步:设计方案

第六章 修筑防火墙第三步:辅导实施

下篇 “阳光节税工程”方法指引

第一章 节税工程取代防火墙

第二章 节税工程的方法论、两大基石与三大手段

第三章 节税工程的辅助技法

第四章 节税工程向前一步是偷税、逃税

第五章 实施节税工程的基本步骤

第六章 基于企业生命周期的节税工程(一):创业期节税工程

第七章 基于企业生命周期的节税工程(二):成长期节税工程

第八章 基于企业生命周期的节税工程(三):扩张期节税工程

第九章 基于企业生命周期的节税工程(四):战略转移期节税工程

第十章 基于企业经营流程闭合环的节税工程

附录 老板和财税精英的顶层思维

前言 不是教你去避税

纳税是一种义务。

很多老板不明白这一点,他们说:“钱是我赚的,凭什么要向国家缴税?”钱的确是你赚的,但如果没有国家机器来维护社会秩序,你能赚到钱吗?

虽然,在本书的上篇,我们揭示了一例非常完善的“避税防火墙”,但我们依然要说,避税不是出路。假的总是假的,随着信息化水平的提升,将来税务、银行、工商、劳动等部门联网共享信息,避税者的生存空间就越来越狭小了。

历来讲避税案,都是从查税者的角度来讲解。本书上篇中的例子,则是从纳税人的角度,详细讲述了“避税防火墙”是如何修建起来的。这一实例,对于税收征管人员有很重要的参考意义,我们揭示这起案例的目的,也在于希望其能够帮助税收征管人员寻找到更多的突破口。

在实践工作中,税收征管人员和税务专家总结了很多行之有效的查税方法,比如分析毛利率、分析税负率、分析往来科目、分析成本构成等,而且还有专门的分析软件。这些方法很容易攻破会计做的假账,但对于“避税防火墙”,其效果并不明显。

坊间流传一句话:“末流会计做假账,一流会计修城墙。”假账通常是会计人员闭门造车,在财务核算环节作假,而业务部门的数据都是真实的。税务人员将财务数据与业务数据一核对,就可以发现问题所在。而“避税防火墙”是财务与业务紧密配合,每个环节都有真假两套数据,每个环节都有防护措施,税收征管人员的常规方法通常不能凑效,即使去查证业务数据,也很难提取真实的证据。

越是高明的避税手段,越值得我们去钻研,以保证每一分钱的税款都能够缴入国库。我们阅读这个从纳税人角度来讲述的“避税防火墙”实例,就如同亲身经历了一次它的修建过程,读毕,也就找到了进攻的方向。

既然避税不是出路,就得指出一条出路来。为此,在本书的下篇详细讲述了一种新的节税方法——节税工程。该方法和“避税防火墙”正好相对应:“避税防火墙”是从业务经营角度作假避税,节税工程却是从业务经营角度合法节税。这种节税方法,和以往的纳税筹划有很大区别,它不是会计实施得了的,也不是财务经理实施得了的,它是一个经济实体上上下下齐心协力才能实现的一项大工程。

节税工程的方法论是:从大处着手、从小处完善。

节税工程的两大基石是:企业生命周期、企业经营流程闭合环。

节税工程的三大手段是:科学选择企业组织形式和控制方式,在地域或产业上合理布局生产资源和生产能力,整合及再造企业经营流程。

很显然,节税工程不是围绕税收政策来实施的,使用的不是钻法律空子之类的小招术。这一方法运用得当,可以让企业大幅度降低税收成本,其额度并不亚于避税所获的见不得阳光的收益。

避税让老板提心吊胆,节税工程让老板睡得香、吃得香,选哪条路,是很明显的事情。

作为重要的阳光节税工具,节税工程自诞生以来,就备受争议:正面使用它,就是合法节税;反面使用它,就成了避税的有力助手。恳请各位读者朋友能够从正面去应用它,走阳光节税之路。欢迎大家与我交流,对我的节税方法提出指正和帮助,我的邮箱[email protected]。

希望这本书,对纳税人、税收征管人员都有所帮助。

上篇 “避税防火墙”实例揭秘

防避税,首先得清楚别人是如何避税的。

在本篇中,我们详细讲述了RH食品公司被举报避税后,请避税高手修建“避税防火墙”的过程,并原汁原味地再现了该高手设计的“避税防火墙”方案。

此目的在于帮助税务人员找到突破口,从而能够更快捷地查到避税行为。

第一章 假账与防火墙

一、假账

对于很多企业经营者和财务人员来说,假账都不陌生,它指的就是没有真实反映企业的各项交易或事项,没有如实地反映企业的各项生产经营活动,以及没有按照会计准则处理业务的账。

企业做假账,通常是基于一定的目的,最常见的有以下5种:

(1)为了避税。通过做假账,少列收入、多列支出,达到少缴流转税和所得税的目的。

(2)为了贷款。企业资产状况本来不好,向银行贷款时,信用等级评不上去,于是,通过做假账,让收入、利润、资产放大,使报表显得更“漂亮”。

(3)虚构业绩。比如上市公司,为了募集更多资金,通过做假账,让利润“更多”,从而显得企业业绩好。

(4)套现发放福利。通过做账假,虚构支出,把现金套出来瓜分或发放福利。

(5)为了争取政府支持。通过做假账,夸大企业实力和前景,套取国家政策支持和资金扶持。

在上述目的当中,最普遍的是为了避税。流转税通常以业务量为计税基数,所得税通常以利润为计税基数。做假账就是从降低计税基数着手的。做假账的手段,通常采取隐瞒收入、多列支出、隐瞒资产、虚构交易等手段,目的不外乎让业务量显得更小,让账面利润更少。

假的毕竟是假的,做得再好,都不可能变成真的。假账只是在财务环节作假,业务部门的数据都是真实的。因此,假账有一个非常致命的弱点,经不起核对,只要拿假账与业务部门的数据一核对,假账就会原形毕露。

第一章 假账与防火墙

一、假账

对于很多企业经营者和财务人员来说,假账都不陌生,它指的就是没有真实反映企业的各项交易或事项,没有如实地反映企业的各项生产经营活动,以及没有按照会计准则处理业务的账。

企业做假账,通常是基于一定的目的,最常见的有以下5种:

(1)为了避税。通过做假账,少列收入、多列支出,达到少缴流转税和所得税的目的。

(2)为了贷款。企业资产状况本来不好,向银行贷款时,信用等级评不上去,于是,通过做假账,让收入、利润、资产放大,使报表显得更“漂亮”。

(3)虚构业绩。比如上市公司,为了募集更多资金,通过做假账,让利润“更多”,从而显得企业业绩好。

(4)套现发放福利。通过做账假,虚构支出,把现金套出来瓜分或发放福利。

(5)为了争取政府支持。通过做假账,夸大企业实力和前景,套取国家政策支持和资金扶持。

在上述目的当中,最普遍的是为了避税。流转税通常以业务量为计税基数,所得税通常以利润为计税基数。做假账就是从降低计税基数着手的。做假账的手段,通常采取隐瞒收入、多列支出、隐瞒资产、虚构交易等手段,目的不外乎让业务量显得更小,让账面利润更少。

假的毕竟是假的,做得再好,都不可能变成真的。假账只是在财务环节作假,业务部门的数据都是真实的。因此,假账有一个非常致命的弱点,经不起核对,只要拿假账与业务部门的数据一核对,假账就会原形毕露。

二、防火墙

防火墙是一种更为高明的避税手段。它指的是供、产、销、内勤、财务所有环节密切配合,全程作假,每一个环节均存在真假两套数据,税务人员无论检查哪一个环节,他们都可以拿出一套假的数据出来,并且各个环节之间的假数据衔接得天衣无缝。

搞“避税防火墙”的目的非常明显,就是不让税务部门掌握到企业真实的业务量和利润,从而达到避税的目的。它不仅仅是企业环节作假,税务人员拿财务数据与业务部门核对时,业务部门提供的也是假数据,两假相对,当然是一致的。

为了达到避税目的,不仅各环节数据作假,连实物都作假。比如,本来库房的产成品是一家公司的,企业可能注册多家公司,称库房的产品是多家企业的。再比如销售环节,企业可能注册多个销售公司,产品从不同公司销售出去,让税务人员难以统计到真实的销量。

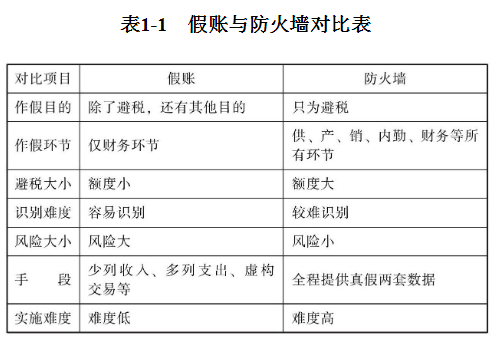

三、假账与防火墙对比

很显然,假账属于避税的初级手段,而防火墙则是避税的高级手段。两者的对比见表1-1。

表1-1 假账与防火墙对比表

从本书上篇第二章开始,是一份原汁原味的防火墙实例,读者朋友不妨对照着假账来研究,以增加识别能力,增强查税的技能。

第二章 举报:隐瞒1亿元销售收入

一、避税大案

2002年10月17日,GZ省ZS市市国税局接到举报:RH公司隐瞒销售收入1.05亿元。

举报者是RH公司的一个重量级合作伙伴,因为双方合作不愉快而分道扬镳,合作伙伴实施了举报。RH公司主要生产休闲食品,包括饼干、果冻、糖果等,主要销售对象为中小型超市,收款方式以现金为主,并且绝大多数超市不索取发票。RH隐瞒销售收入的手法比较简单也比较常见:将销售款打到私人银行卡上,财务做内外两套账,凡是打在私人银行卡上的钱,均不上外账。该公司增值税税率为17%,当时的所得税税率为33%。

接到举报的税务人员粗略估算了一下,该公司隐藏1.05亿元销售收入,仅偷逃增值税就高达1785万元,加上所得税、滞纳金、罚款,应当补缴税款不低于5000万元。隐藏的销售收入一旦被查出来,通常是被视为销售纯利,按33%征收所得税。罚款最低是避税额的0.5倍,滞纳金按日计算也不小,每天5‰。

这是近10年来该税务局接到的最大案件。税务局立即成立由5人组成的专案小组,直奔RH公司。

RH公司与公司所在地基层国家税务局关系不错,举报发生时,基层国税局在第一时间通报了RH公司财务经理。RH公司进行了一定的准备工作,包括转移真实的财务资料和相关业务报表。

然而,魔高一尺,道高一丈。市国税局知道RH公司定会有所防备,他们并没有直接去财务部,而是直奔销售部。举报人提供了一条重要线索,RH公司所有销售都通过一个叫“V1销售系统”的软件来下订单。当专案组到销售部时,顺利拷贝到了“V1销售系统”中所有数据,然后凯旋。

二、铁证如山

RH公司财务经理被请到了市国税局。

专案组组长贾先生拿出一张纸,上面写着3张私人银行卡的开户行、户名和账号。财务经理一看,傻眼了,那3张银行卡,就是RH公司用于收取未在“外账”(报给税务局的账)上反映的现金收入的银行卡,上面的资金流量上亿元。

财务经理是一个60多岁,经历过风浪的男人。他知道不能就这么认了,他坚持说这3张卡不是RH公司的。贾先生听了,又拿出一份材料,那是RH公司发给各个地区经销商的书面通知,上面盖着RH公司的鲜章。通知内容是:“各位经销商:从即日起,所有回款均打到下面3张卡上:(1)户名:×××;开户行:×××;账号:×××。(2)户名:×××;开户行:×××;账号:×××。(3)户名:×××;开户行:×××;账号:×××……。”

财务经理这一下没话说了。贾先生让他回去,好好统计一下这3张卡隐瞒了多少销售收入,第二天一早报税务局。

财务经理回到RH公司,向老板汇报了情况。老板是一位女士,也已60多岁了。她向来认为自己做生意是自己管自己,不靠政府,不靠领导,不该纳税。这一回,她依然说不能补税,先报一个数字上去糊弄一下。于是,财务经理组织会计人员胡乱凑了一个数字:219.31万元。

第二天上午,专案组另一名工作人员曾先生看了财务经理的数据后,冷笑一声,然后从文件柜里拿出一大叠纸,放到财务经理面前。

财务经理看得眼冒金星,那是从银行打印出来的,3张私人银行卡上头一年的资金收支明细!财务经理只好说自己统计错了。曾先生说错了没关系,明天多带几个会计来,到现场来统计,这纸就给你了,但你不能带回去。

有银行卡,有RH公司盖鲜章的通知,有从银行调出来的资金收支记录,RH公司看来是在劫难逃了。

三、高人重出江湖

财务经理本来就几个晚上没合上眼了,这一下更是吓得全身冰凉,走到大街上,连方向都找不着了。刑法中关于偷逃税金的处罚条款,他能够倒背如流——其实不用背,这几天脑子里就一直跳跃着那些汉字。

财务经理回到公司,把情况向老板一汇报,老板也听得虚汗直流。这事弄不好,公司因此关门,老板还得蹲监狱。过惯了锦衣玉食日子的人,哪里受得了牢狱之苦?何况年纪不小了,再加之是一位女士。

在这关键时刻,老板想起了一位高人——早已“退隐江湖”的避税策划专家汪先生。汪先生本来是纳税筹划专家,可企业老板总觉得筹划那点税款不过瘾,还是避税更刺激,“收益”更高。为适应市场需求,汪先生由纳税筹划专家变成了避税筹划专家。后来觉得良心上过不去,他退隐了。

老板连夜找到汪先生。

老板早年帮过汪先生,汪先生一直记着这位老大姐的情。如今大姐有难,他自然要鼎力相助,于是决定重出江湖。

在铁证面前,汪先生该如何助老板脱险?