作为“牛市急先锋”的券商板块,在每一次市场火爆时,都一马当先绝尘而去,甚至不时呈现出整个板块集体涨停的现象,因此在牛市中拥有极高的人气和大量的粉丝。原因也不难分析,券商的大部分业务尤其是自营、经纪业务、资管、投行等,均受益于牛市的大环境,而券商的上涨,又会进一步刺激市场的火爆,形成一种相互强化的正反馈效果。那对于时下最热门的券商股,我们该如何去估值呢?

0 1

行业定性:券商仍是强周期板块

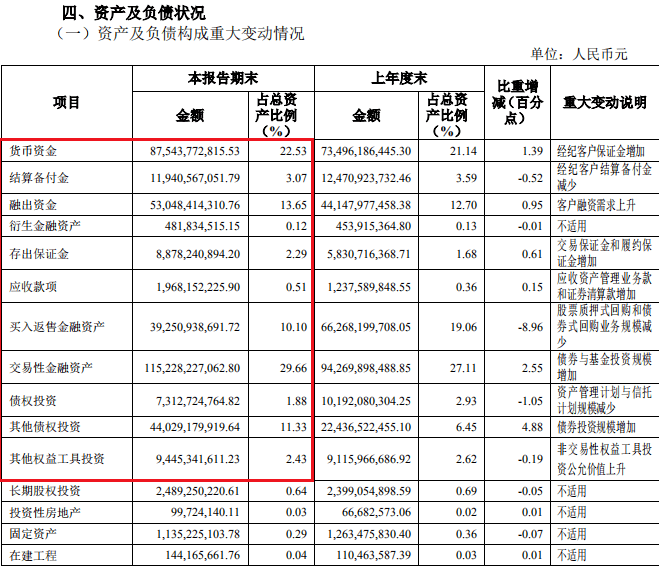

估值是一门科学。虽然估值的方法有很多种,但为公司估值前,我们首先要分析公司所在行业的特性。券商的业务主要有投行、自营、资管、经纪业务、研究服务等,不难看出,这些业务大多都跟证券市场强相关。市场行情转好,券商的业绩也跟着快速回升;市场行情转差,券商的业务也跟着下滑。所以,这种强周期行业中的公司,它的业绩会呈现出大幅的波动,如果用市盈率(PE=股价/每股收益)去估值就会掉入“高位买入、低位割肉”的坑。类似强周期行业,我们一般用市净率(PB=股价/每股净资产)进行估值,周期性企业的净资产比净利润更加稳定,因此用市净率估值更加稳定可靠。对于券商来说,我们认为其净资产相比其他周期性行业的净资产更加可靠,因为券商的资产大多是在公开市场有公允报价的金融资产,如大量的货币资金、股权、债券、融出资金等。

图一:申万宏源2019年年末资产构成情况

数据来源:申万宏源(000166)2019年年报

0 2

历史数据统计:进场和出场的信号参考

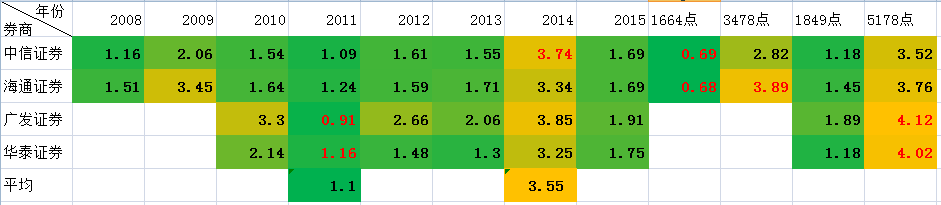

我们统计了上市时间较早,规模较大的几家券商的历史高点和低点处的市净率,从数据来看,市净率估值法对券商估值有很大的参考意义。

表一:几家券商历史PB数据

注:1、部分数据空白,是因为彼时该券商尚未上市;2、表中颜色越绿,代表估值越低,颜色越黄,代表估值越高;3、标红数值为该券商在这一区间内的估值最低值和最高值;4、年度数据为该年年底的数据。

分析上表中的数据,可以得到以下几个信息:第一,券商板块行情整体表现出较强的周期性,熊市估值受到压缩,拿整个板块较弱的2011年来看,估值基本可以被压缩到1.1倍的PB;而到了2014年的强势年份,估值则可以扩张到3.5倍的PB左右。第二,板块内个股表现出非常一致的同涨齐跌现象,这是整个券商板块业务同质化相对较高的原因所致。第三,在市场出现极端悲观情绪时,券商的市净率也会跌到1以下,即所谓的“破净”,如在2008年的大熊市中,当时的中信证券和海通证券都曾跌到0.7倍的PB。

就上述的这些数据分析而言,我们可以得到一条规律:券商股在跌至1倍左右的市净率就值得投资者去关注了,而涨到3倍以上的市净率时就需要警惕了。这一规律在2018年的熊市中也得以验证,感兴趣的投资者可以拿数据测算一下。

0 3

与时俱进:需要注意的事项

估值同时也是一门艺术,而且是一门随着时代进步在不断演化的艺术。随着中国证券行业的发展,近些年券商的重资产业务如股权质押、自营等占营业收入的比重不断提高,而传统的轻资产业务如经纪业务等比重不断降低,券商越来越呈现出重资产公司的特征。在此情况下,我们不能简单地拿现在的市净率数据和过去的市净率数据做比较,而应该考虑到企业业务的变化,券商的整体市净率可能会随着重资产业务的比重增加而下滑,无论是熊市还是牛市。同时,我们也应该看到,随着资本市场改革进程的加快,券商之间的差异化也越来越明显,头部券商在投行、自营、创新业务等方面的投入越来越大,正在逐步摆脱传统经纪业务的恶性竞争。此时,不管是从行业龙头的强势地位考虑,还是从业务差异化考虑,都应该给与头部券商更高的估值。

最后,互联网科技的发展给一些拥有互联网基因的券商带来了逆势扩张的机会,它们通过低成本的互联网方式深耕经纪业务市场和产品代销,紧抓散户客户对成本较为敏感的这一特点,形成自己的利基市场。对于这类券商,市场更加倾向于用给互联网企业估值的方法为其估值,此类估值会明显高于传统券商的估值水平。

作者: 许龙善甘肃分公司金昌长春路营业部