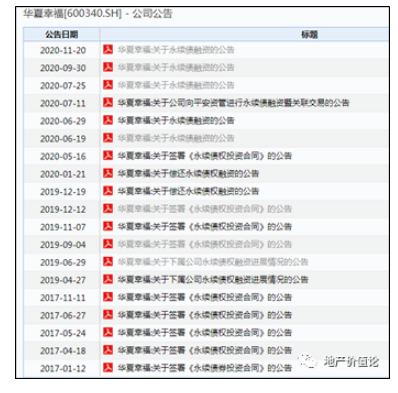

华夏幸福(11.490, -0.66, -5.43%)又发永续债了,若加上此前平安的10亿和这次西部信托的20亿,华夏幸福的永续债规模将达到97亿元!

地产圈双轮驱动的企业不在少数,但是模式各有不同。

有“住宅+商业”的华润置地,也有“住宅+酒店”的富力,还有“住宅+文旅”的华侨城,更有“住宅+批发市场”的华南城。

当然还有“住宅+产业新城”的华夏幸福。

不过,除了香港的“住宅+商业”双轮模式先后被龙湖、新城等一众房企成功复制,其他的,如富力当下问题缠身,而华南城也在引入万达帮忙发展商业,可万达商业自己也计划全面轻资产化。

华夏幸福的双轮模式,早在几年前就因为财务和资金的问题,逐渐面临着被证伪的压力。

而在平安介入后,安排一众人马成立的南方总部却是为了大力发展商业地产,而非产业新城。

产业新城现在似乎成了王文学一个人的执念。

但产业新城的优缺点依然很明显。

华夏幸福采取的PPP合作模式,政府角色像是产业园的“发包方”,而华夏幸福更像是产业园的“承包方”。

华夏幸福通过提供产业新城项目规划、设计、建设、运营服务等获取收益分成,不过需要先垫钱,而当地政府仅对整个项目过程进行相关监督审批即可。

但华夏幸福同时也享有土地二次地产开发变现权,能低成本拿到土地开发商品房,这是诸多双轮驱动模式的最主要优势之一。“住宅+产业新城”模式也不例外。

多元化的综合开发实力,更能盘活地方经济和就业,自然能在拿地上占得先机。而运营产业新城,更是直观地帮助地方政府升级产业、提升税收、解决就业,拿地成本低、政商关系的“硬”便成了产业新城更加区别于一般双轮驱动玩法的优势。

华夏幸福的土地成本确实低,开发利润率也确实高。

今年上半年,华夏幸福实现的销售面积215.18万平米,土储增加了215.98万平米,可估算公司上半年新增了土地431.16万平米。而同期的拿地金额为241.52亿元,折算下来,平均的获地成本为5600元/平米。

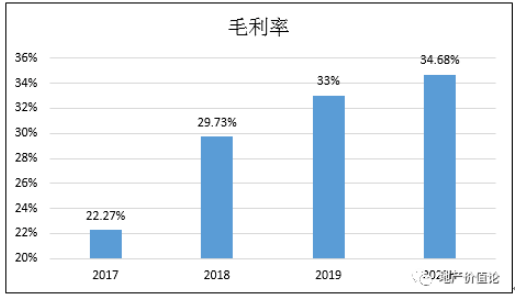

上半年的销售均价为19316元/平米,宽厚的地价与售价之差,保证了公司开发业务的利润率,华夏幸福的开发业务的毛利率从2017年的22.27%提升至今年的34.68%。

产业新城的另一个好处就是产业发展服务的高盈利能力。

在低毛利的园区土地整理、基础设施建设完成后,随着招商和企业的入驻,华夏幸福要开始收取高毛利的产业发展服务相关收入。

这类收入,基本就是建立在前期投入之后,轻资产招商引资类的收入。所以毛利率常在90%左右的高位。

而且这类收入贡献的毛利所占的比重很高,2019年,产业发展服务收入达到274.05亿元,占总收入的26.17%,但毛利232亿元,占总毛利达50.57%。

如此赚钱的业务使得华夏幸福的利润每年亿20%-40%的速度在增长,ROE也常处于30%以上。

但,成也萧何败萧何,现金流真的很难看。

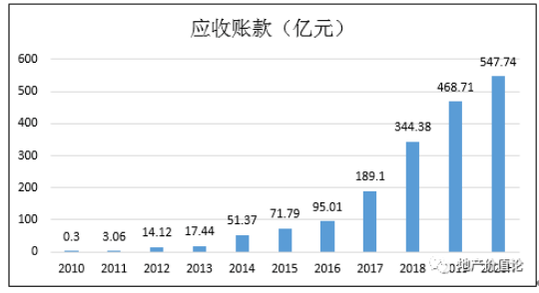

产业发展服务收入,多数变成了一笔笔的应收款,其中几乎全部是应收政府园区结算款。2011年以来,产业服务收入合计达到1001亿元,现在看,有一半多都没有收回来。

这是没有现金流的盈利,2013年以来,华夏幸福的现金流入除了2015/2016两年楼市出现大牛行情的时候,其余年份现金流净额均为净流出。2019年净流出318.19亿,2020年上半年就流出250.73亿。

由于拿地便宜,毛利率高,加上土储很少,所以单华夏幸福的地产开发业务肯定是现金为正的。相比之下,就更能看出,政府拖欠的款项对于现金流的掣肘有多么明显。

巧妇难为无米之炊。

对于资本密集、高杠杆的地产行业来说,资金的重要性不言而喻,尤其是当前“三道红线”的新政策环境之下。

且不论华夏幸福踩的三条红线,没有资金就没钱拿地,没钱拿地就没有可售货值,销售业绩和规模更就无从谈起,今年销售大幅下滑也就是一个意料之中的结果而已。

为了解决资金问题,债发多了也是个问题,杠杆率已经很高了。只能从股权上动心思,引进了平安,但是吴向东来了之后玩的还是商业地产的重资产模式,到头来还是缺钱。

还得继续发债,但又不能发的太猛,毕竟已经踩了三条红线,怎么办呢?

永续债成了解决资金困局,降低杠杆的工具。

2017年以来,华夏幸福共计发布了与永续债相关的公告达到19条,截止3季报,账面的永续债达到67亿元,若加上此前平安的10亿和这次西部信托的20亿,华夏幸福的永续债规模将达到97亿元!

根据永续债特征,其不设还款期限,同时可不计入公司债务,从技术层面规避了债务认定的标准,这为房地产企业在进行高额融资的同时“躲避”了负债率被拉高的风险。

但是永续债本质其实也是债,要付利息的。

王老板显然非常明白这个道理。

2019年6月,华夏控股拟用永续债权的方式向华夏幸福提供18亿元资金,前三年年利率为6%,三年后,华夏幸福可以选择归还本金,或者继续使用资金。如果继续使用,第4-5年年利率为10%,5年之后年利率保持12%。

此次的西部信托的永续债初始利率为8.5%,这高于华夏幸福平均7.96%的融资成本,且每过一年加2%,最多可以加3次,也就是最高14.5%的利率成本。

西部信托比王老板还狠,毕竟这是王老板和平安的企业。

但是平安也不是吃素的,在9月底通过的永续债议案上,平安给的资金,初始利率为8%,后面的设置和西部信托一样。

这些永续债成本还高于美元债成本。

10月15日,华夏幸福的全资境外子公司发型了期限为5年的美元债,成本为8.05%,五年下来的综合成本明显低于永续债的成本。

永续债,看上去是个两全其美的办法,但实质上,是为了表面做账的数据,实质徒增了公司的财务负担,最后的好处都归了谁?一目了然……