说起2019年螺纹钢期货市场,就一种感觉,螺纹钢期货市场与往年不一样,我们认为有两个明显不同的特点。

一、整年的波动率比以往降了很多,以往螺纹钢期货一年波动800-1000元/吨比较正常,今年400元/吨的波动就是大行情。这个波动率降低带来最直接的后果,就是根据技术分析做量化策略就很难盈利,当技术出现开仓信号的时候,可能行情刚刚结束。

这个根本的原因有两点,一是我们国家已经从物资紧缺时代已经进入物资充沛的时代,价格不会大幅上涨。二是螺纹钢行业是最高进行国家供给侧改革的产业,经历过供给侧改革带来的三年牛市,两年年的牛熊转换,到2019年的牛熊转换末期,不具备大幅波动的动能。

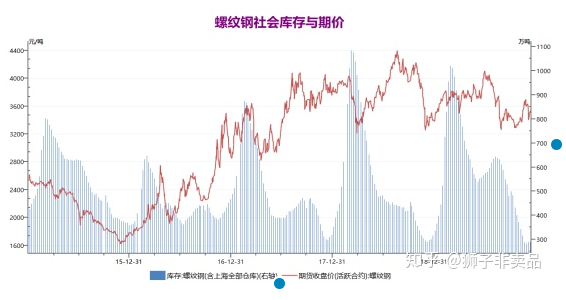

二、2019年螺纹钢期货的整体节奏和以前不一样,行情启动往往提早一个多月。我们知道,螺纹钢的社会库存有明显的季节性规律。一年社会库存最高的时候在过年完第3-4周;之后随着旺季的到来开始去库,到6月底到达上半年的库存低位;在7、8两个月相对平缓,多有慢慢累库,消费过好的时候可能也会累不起来库存;再到9月开始去库,一直到过年前的第7或者8周,螺纹钢社会库存达到一年内最低点;再开始累库到第二年过年的第3-4周。如图1所示,年复一年,周而复始。

图1

当出现主动累库,被动去库的时候,价格容易上涨,出现被动累库,主动去库的时候,价格容易下跌。前几年的经验往往是旺季的时候,去货踩踏,价格下跌;淡季的时候,累库买入,价格上涨。今年节奏不一样的根本原因也有两点,一是政府的逆周期操作,二是产业内客户的情绪的钟摆幅度较大,从看好到看坏就用了很简单的时间,把预判两三年发生的事情,当做是短期的事情,从而失去了对当前基本面的客观判断。

举例来说,6月初的时候,我们建议贸易商由于补库的需求,可以考虑期货备货,做一个短期的波段行为,得到的反馈是贸易商前面的下跌还未结束,需要再跌一些,到6月底再开始买。这个时候产业客户的情绪还维持螺纹钢牛市的态度,认为该备货的时候是要备货,只是时间未到。结果行情2周就上涨的比较快,到7月中下旬的时候,市场上认为螺纹钢期货价格会到4500的声音此起彼伏,情绪亢奋的一致性超过了基本面的数据。

7月底的时候,我们认为情绪的高亢与基本面发生背离,会是螺纹钢熊市的开始,建议贸易商库存套保,得到的反馈是贸易商沉浸在会继续上涨中不肯出来。偶有少数人感觉情绪亢奋过于一致,感觉有问题,但也不敢去做库存套保,结果是本来赚100元/吨的库存亏200元/吨亏损出来。

10月底11月初的时候,我们预计今年会出现缺规格问题,库存降幅和降速会超过2018年同期水平,建议期货库存买入囤货。得到的反馈是经历一波下跌后,产业客户对熊市开启坚信不疑,本来对牛市的态度到熊市的态度瞬间改变,仿佛螺纹钢一夜之间价格会去2500元/吨,自然也不能去理性的关注持续降库的状况。偶有想买的,也担心行情会像2017年那样,会在11月份再大跌一波,再考虑买。

整个2019年,行情发生的时间都非常短,如果没有提前做好准备,等到发现行情来的时候,再进去,往往已经来不及。2019年即将过去,成败已定,我们以此为分割线,来展望2020年的螺纹钢市场的行情。

2020年螺纹钢市场的展望,我们用一句话定性,螺纹钢熊市的开篇已经拉开序幕,但是不是一年内走完所有的熊市,而是随着政府的逆周期策略,且走且回头。

首先,从宏观来看,明年的宏观数据不会差,也一定会完成中国的第十三个五年规划的目标,建立全面的小康社会,到2020年国内生产总值和城乡人均收入比2010年翻一番。国家统计局明年将统一核算GDP,测算2020年的GDP达到6%,就可完成实现翻番的目标。今年的PMI等数据已经表现出良好的态势,明年的情况会保持好的状态。2018年3月的贸易战开战,中国从开始的不知所措到现在的应对自如,2020年的贸易战也将持续,只要中国没有成为世界第一,美国对中国的无硝烟的战争就会一直持续。中国,也积累了宝贵的经验,不会只会在货币方面偏宽松。所以,基于这一点,政府的逆周期操作,2020年的政策可能会倾向于稳中偏紧,至少会略紧于2019年。

其次,从螺纹钢的基本面来看,维持高产量高消费,且略增于2019年,整体会出现累库情况,钢厂利润比今年利润还要下降,甚至出现少数钢厂亏损状况。2020年螺纹钢均价比2019年下移200-300元/吨。

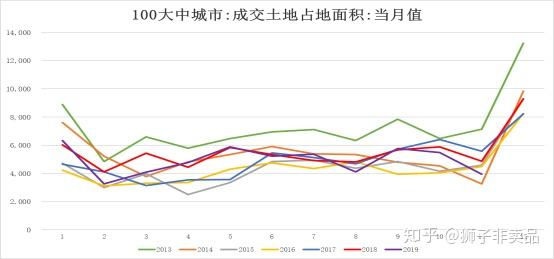

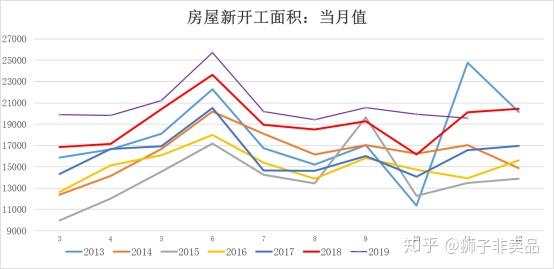

螺纹钢的需求主要来源于房地产和基建两个方面。我们看一下房地产的2019年下半年的土地成交面积和新开工面积,这些将转化为明年上半年的新开工和在建面积。土地成交后4-6个月转化为新开工,新开工后的1年内建造地基的过程是集中大量用螺纹钢的时候。如图2所示,2019年下半年土地成交面积与2018年同期总量略等,以此推断2020年上半年的新开工面积会维持较高的水平。2019年下半年新开工面积大于2018年同期一定幅度,奠定了明年上半年在建面积较大的基础。下半年的总量略低于上半年,总量略高于2019年。

图2

基建方面,中国的基建基因一直很强,大概率会超过去年的基建投资。所以2020年消费总量会比2019年增加。

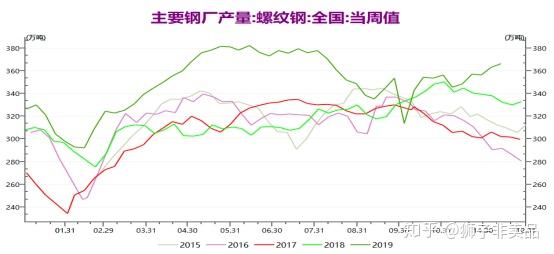

供应方面,粗钢产量会维持高位,且略有增加。钢材产业经历过供给侧改革后,目前的产能都是符合环保要求的,环保政策对钢材产量的影响力将弱于往年。目前,高炉开工率水平一直维持较低水平,有产量上涨的能力,如图3所示。从今年11月来的产量看,如图4所示,按照往年的季节性规律,11月后,产量将减小,然而钢厂一反常态,在利润的支撑下,和对未来熊市的担忧,产量出现大幅增长。当整个行业将会去熊市的时候,钢厂主观意愿上会倾向于在还没有到最差的时候多生产。所以,2020年的大概率供应超消费的幅度会强于2019年,加上消费略增今年的预期,会加大生产。

图3

图4

再中期看螺纹钢的季节性规律。这里关注螺纹钢的社会库存情况,去库和累库的节奏可能与2019年的不一样。我们要关注的4个时间点。

首先是过年后的社会库存最高点,大概率出现在2月17-23日这周或前后周出现。按照现在社会库存累库的速度,有可能2020年的的社会库存最高点会低于去年同期,如果低于幅度较大,价格还会保持坚挺一段时间,随后随着主动去库的开始,价格开始回落,适宜做库存套保。如果社会库存最高点高过2019年同期,则做空的时间提早,这个在开盘后的第一个库存数据就可预判,可以时刻关注我们的周报策略。

由于上半年的消费比较好,去库速度预计较快,到6月份的库存低点会低于去年同期。随后7、8月份累库,因为担心累库速度会快于预期,所以这波的累库涨价可以不做。

9月螺纹钢开始去库,由于产量比较高,去库速度会弱于2019年同期的速度,此时再次考虑为库存保值,直到出现最低点时结束,或者根据现货库存持有情况而定。

螺纹钢社会库存最低点出现的时间大约是2020年12月21-27这个周或前后周。依据当时库存情况,考虑是否要期货囤货。

最后短期看市场情绪,我们判断市场情绪的依据主要有两点,一是产业客户的直观情绪,二是行动。产业客户有看涨的想法,却没有行动去购买,或者有看跌的想法,确不肯积极的出货,往往出现价格的相对低点和高点。市场情绪还有一个特点,变化随行情变动,行情涨一段时间,情绪就会变好,行情跌一段时间,马上变坏,就算有个长期的市场判断,也会因为短期的行情影响客观判断,这样就会加剧行情的变化后快速掉头,打的人措手不及。当行情上涨一段时间后,情绪高涨,我们等待做空;当行情下跌一段时间后,情绪低落,我们等待做多,当然,也是要结合当时的基本面。所以,我们可以结合短期的市场情绪去判断进出仓的点位。

总结,2020年的展望是政府逆周期操作使得资金会略紧于2019年,基本面容易出现供大于求的局面,熊市开启,最差的还没有到来,价格区间下移,波动率会略大于2019年的波动率。我们的策略建议是以逢高抛空套保为主,如果出现短期供不应求,可以做短波的上涨行情。感谢垂询!