2020年国内外锌的供应,从精矿到锌锭,产量全面增长和供应过剩已成既定事实,而消费则主要影响价格变化的幅度和节奏。受疫情影响,当前锌价已经超跌,短期价格表现为稳中求涨,大趋势仍将是重心向下。

2020 年国内外锌的供应,从精矿到锌锭产量全面增长和供应过剩已成既定事实,而消费则主要影响价格变化的幅度和节奏。

疫情影响梳理

新年伊始,一场新型冠状病毒感染的肺炎疫情大肆蔓延而来,国内外宏观避险情绪升温,大宗商品市场遭受重创,伦锌大幅下挫逾 300 美元 / 吨,最大跌幅达12.9%,创2016年7月份以来的最低水平。针对疫情的影响,北京安泰科信息股份有限公司(以下简称“安泰科”)对产业链上下游做了系统调研。矿山开工影响有限根据安泰科调研,大部分矿山在春节前后保持正常生产,未受到疫情影响,仅有29%的矿山复工有所延迟,或受疫情影响仍未复工,总体评估,调研样本中的企业将较去年同期减少锌精矿产量2.4万吨,影响相对有限。

冶炼开工压力凸显

春节期间冶炼端产量略降符合历史规律,1月份春节假期与疫情叠加,据安泰科调研,样本企业锌及锌合金总产量为45.6万吨,同比增长18.4%,环比减少1.9万吨,日均产量环比下降4.0%。疫情的影响在2月份逐步凸显,物流运输受限,锌锭流通受到阻隔,冶炼厂库存上升,部分企业厂库及在途与同期相比翻倍 ;硫酸胀库的风险,在当前极端情况下更加凸显 ;原料保障暂无问题,但也面临运输瓶颈。据安泰科初步统计,2月份,因检修及弹性生产造成的环比减量为4.6万吨,减产以西北和中部地区为主。不同于铜冶炼,当前锌冶炼处于利润高位,冶炼厂多是非经

济性因素下的弹性减产,而伴随着疫情影响弱化,冶炼端的恢复或许会比较快。

下游复工边际改善,进度缓慢根据调研,目前下游复工仍不理想,已复工的企业不代表可以生产,只是先有极少量的开工,除了防疫物资、人工返流、运输等共性问题,最根本的问题还是没有订单,整个终端消费恢复有限,尤其是在华南市场比较凸显,在国家政策引导下,地方政府鼓励积极复工,后续的下游复工进度可能会有所加快。

以上因素综合下来,导致春节期间前后累库量和持续时间均超预期。过去几年去库的起点基本在春节后第三周,今年可能会持续到 3 月中旬,最高累库量预估 22 万吨。

国内外锌市场供需逻辑分析

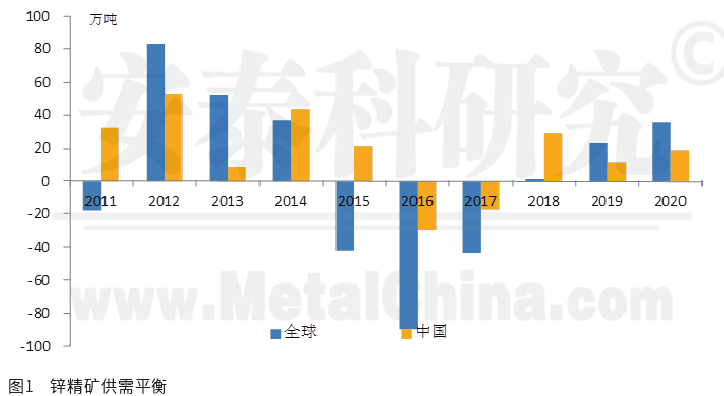

1.未来两年全球锌精矿显著过剩的局面不会改变从项目情况判断,2020年,海外矿山产量将延续增长态势,主要增量将来源于几个2019年未能顺利释放产能的大型矿山,总体估计全年释放增量在51万吨。与前两年类似,新增产能的预期差会持续存在,尤其是今年价格提前下跌,矿山端的压力也会提前显现,大概率还会下调增量。

国内方面,2020年,由于几个大型项目确定性较强,实际产能增量将较2019年有明显增加,2021年也会有部分产能继续释放,因此未来两年时间国内矿山产能增长更为确定。但是很多增量仍然是区域性的与冶炼产能的配套,比如乌恰、花垣,很难对其他区域市场形成补充,国内自产矿难言宽松,更多需要依靠进口补给。考虑疫情影响下,在产减量及新建产能的推迟,年度释放增量下调至 4 万吨。

进口方面,2019年中国进口锌精矿累计同比增长30%,澳大利亚恢复性增长,非洲及中亚未来将是供应中国市场的重要增量,预计2020年中国仍将维持进口180万吨金属量的锌精矿。

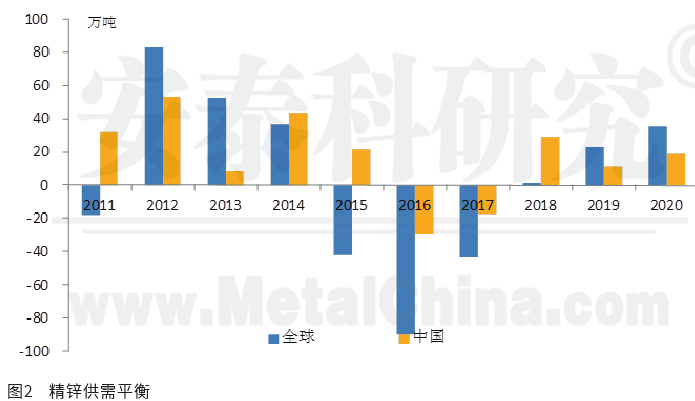

总体判断,2020年中国锌精矿供应过剩18.8万吨,全球过剩量在35.1万吨,较2019年进一步扩大。冶炼端保持强劲的增产势头2020 年国内外锌精矿增产量将是近年来最多的一年,加工费仍然具备保持高位的条件,冶炼厂将保持比较高的生产积极性。总体估算2020年国外锌冶炼产量增量为 25 万吨。

对国内市场而言,国产矿加工费顶峰已过, 当前6700元/吨较2019 年高点8000 元/ 吨已经显著下滑,进口现货加工费仍有上涨空间,但总体都保持在高位。考虑受到疫情的影响,复产及新增产能投产时间推迟,安泰科将2020年精炼锌增量下调9万吨至24万吨,2019~2020 两年增量达到75万吨,是过去十年中增产最强劲的两年。

2.消费 :有政策刺激之利,但也有弱于预期之忧全球的锌消费已经进入平台期,增速徘徊在1%~2%的水平。2019年全球宏观经济发展面临较大困难,国内经济下行压力较大,外部环境复杂多变,中国锌消费从2018 年的负增长中恢复,并实现1%以上的增幅。

2020 年是实现“小康社会”和“全面脱贫”两大目标的重要节点,疫情带来的扰动将是暂时的,一系列国家政策刺激将确保实现稳增长的经济目标。中国消费增速与基建增速密切相关,2020年,在地方政府专项债限额连续提前下达的政策支撑下,基建仍然是最值得期待的动力。而汽车筑底时间会相对拉长,房地产会仍表现的具有韧性。锌的两大终端消费领域基建和房地产一季度投资占全年的比重不足20%,疫情的影响可能会在后期政策的刺激下有所弥补,但当前处于政策的窗口期,效果仍然取决于政策落地的节奏和力度,对需求端保持谨慎乐观的态度。

价格短期稳中求涨 长期重心向下锌市场在经过了2016年以来由矿到锭的紧缩周期之后,从2018年下半年锌矿增量释放开始,转为矿到锭的宽松周期,2020年将会进入矿和锭全面过剩的时期,此周期或仍将维持2~3年,或者价格触及产业链成本引发减产,再开启新一轮周期。

基本面本身趋势不乐观,但过去两年奠定了不错的市场基础 :库存很低,国内冶炼厂产品结构调整,与下游对接的能力增强。供应宽松预期下,基本面支撑弱化,成本抬升、产业结构的调整对价格的支撑会凸显。

由于受到疫情的影响,当前价格已经超跌,短期价格会表现为稳中求涨,在悲观的基本面现实与较好的宏观预期之间的博弈下,难有报复性的上涨行情,摆脱低位可能会需要较长时间。价格大趋势仍将是重心向下。预计2020年LME 三月合约主要波动区间在1900~2400美元/吨,沪锌主力合约在16000~18500元/吨。