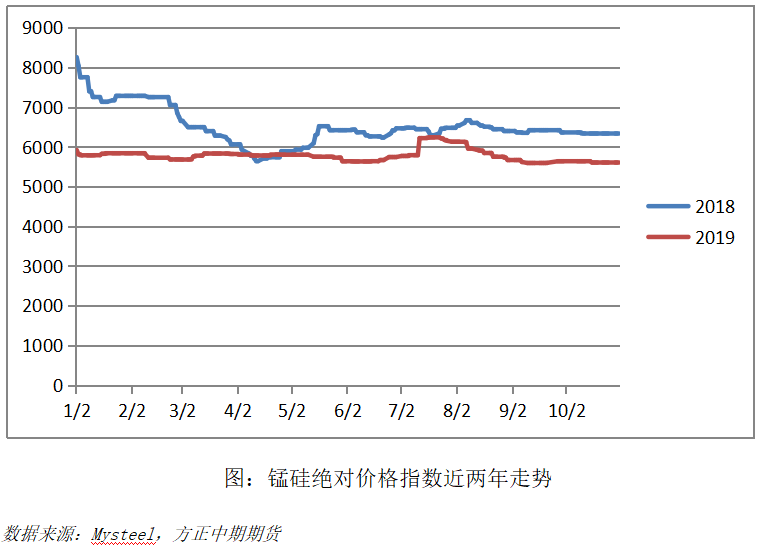

锰硅2019年价格重心有所下移,全年价格走势呈M型,总体波动幅度持平于去年但下半年下跌较为流畅。今年锰硅价格走弱的主要原因是因为供应过剩,合金厂受去年利润高企的刺激以及今年下游钢厂需求的旺盛,全年维持高开工,产量创出历史新高,供过于求的矛盾在下半年体现的尤为明显。期货方面,成交量和持仓量相较去年均出现明显下滑,由于全年价格走势低迷,资金参与热情有所减弱,盘面价格大部分时间贴水于现货。锰矿方面,由于锰硅产量出现井喷使得今年的锰矿进口量也创出了历史新高,以加纳矿为代表的非主流矿的占比有明显增加,下半年有大量低价外矿涌入使得锰矿价格出现崩塌,是导致锰硅价格在下半年呈现单边下行的重要因素之一。需求方面,地产全年的超预期表现有力地支撑了粗钢的消费,粗钢和螺纹产量创出了历史新高,对锰硅的需求量也有明显增加,但仍难以完全匹配供应端的增速。钢厂利润今年有明显回落,使得对原料价格的打压力度较强,钢招价格整体低于去年,锰硅需求端全年整体呈现出量增价减的局面。

展望2020年,受锰矿价格止跌企稳的支撑以及下游需求的驱动,明年整体供应量相比今年仍将有所增长但涨幅将低于今年,全年预期增产20%左右,月度产量将呈现前高后低的走势。需求方面,明年预计将新增4000万吨左右的粗钢产能,对锰硅的总体需求量仍将有小幅上升,但钢厂实际的采购节奏可能会放缓,全年大部分时间将维持今年下半年的低库存策略。钢厂总体利润会进一步被压缩,吨钢螺纹利润将回落至300元左右,无法给出更多利润到原料端。锰矿方面,主流矿的发运量将逐步增加,对非主流矿会起到挤出作用,锰矿价格有望逐步企稳,成本端对锰硅价格的支撑作用将有所增强。明年锰硅整体价格重心将进一步下移,盘面价格全年运行区间5800-7000,全年将呈现V字走势,全年高点应该在年初和年末出现,前期高点的具体时点将取决于钢厂的补库时机,若钢厂春节之前对合金没有冬储则高点有望在节后出现,若有冬储则价格高点将在二季度出现。

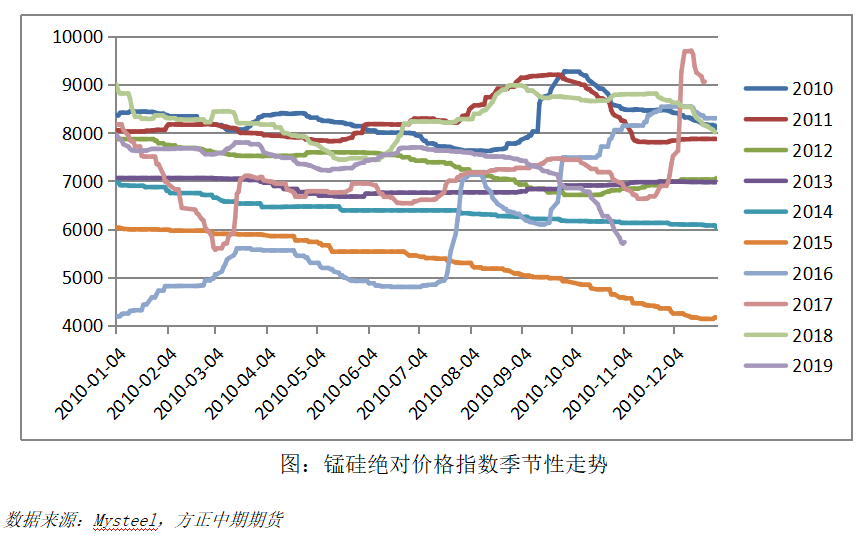

一.锰硅近十年走势回顾

第一阶段 供需矛盾不突出,价格高位震荡

2010-2011年,锰硅绝对价格指数基本维持在8000以上的高位,环保政策和电力受限催生出短期上涨行情。

2010年,由于环保和限电政策的趋严,使得很多中小型锰硅生产厂家难以生存,市场淘汰力度为有史以来最大,但产量相较上一年仍有所增加,全年价格呈现到V字走势,价格在年中一度冲高随后下行,年底价格相较上一年末基本持平。

2011年,锰硅厂家上半年一直处于亏损,很多开始停产或者转产镍铁,锰矿价格低迷,下游压价力度强。从7月开始,南方主产区限电严重,虽然进入丰水期但由于降水稀少使得水电发电也同样困难,锰硅产量受到较大影响,推升了一波短期上升行情。但进入9月后,由于锰硅生产利润丰厚而供应偏紧,使得北方许多生产镍铁和硅铁的厂家也纷纷转产锰硅,南方产区随着电力供应的逐步恢复也大幅开工,导致供需再度失衡,至年底价格又回落至年初位置附近,全年价格走势与2010年相似,也呈现倒V字。

第二阶段 产能过剩不断加剧,价格重心逐年下移

2012-2015年,铁合金产量开始逐年增加,但需求端难以匹配供应端增速,产能过剩的现象愈发明显,使得锰硅价格重心连续4年逐步下移,至2015年末锰硅绝对价格指数已经跌至4000附近,相比2011年末价格几近腰斩。

第三阶段 供需拐点出现,环保限产和钢厂利润推升价格回升至高位

2016年,锰硅价格经过连续几年的不断下跌,使得多数厂家亏损严重,出现大量关停,加之环保组的进驻进一步压低了全年的产量,锰硅的整体供需开始出现拐点,价格迎来大幅上涨,合金厂的利润在本年度开始出现明显转好。

2017年锰硅现货价格首次受期货价格带动,在3月走出了一波快速拉升行情,四季度宁夏地区迎来史上最严环保限产,导致锰硅供需出现严重失衡,现货价格一度突破万元/吨。

2018年环保因素逐渐减弱,但下游钢厂利润的高企仍使得锰硅价格全年维持在高位,合金厂家利润较为丰厚,新增产能出现明显增加。

二.2019全年期现行情回顾

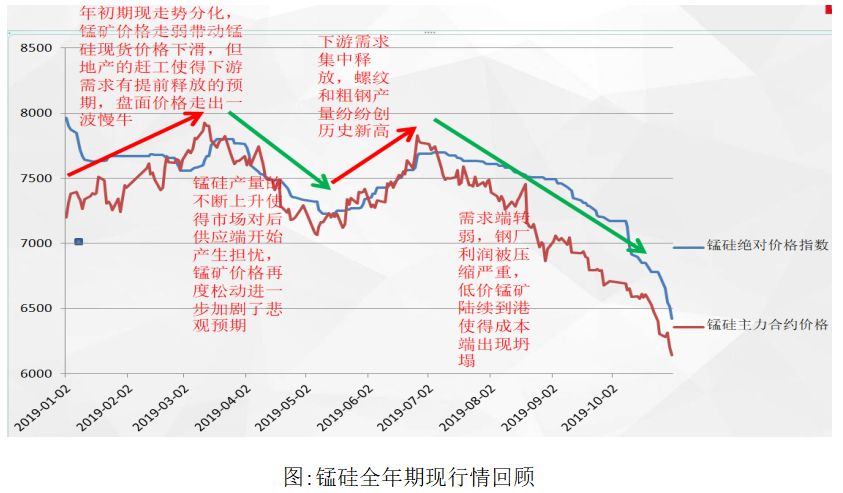

近两年合金厂家的高利润刺激了新增产能的不断投放,在今年出现了集中释放,锰硅产量创出历史新高,供应端压力贯穿全年,加之锰矿价格出现坍塌使得锰硅现货价格重心出现下降,尤其是在下半年,呈现出快速单边下行的走势。同时行业整合力度进一步加大,行业集中度逐渐提升。

年初锰硅期现走势呈现分化,现货方面,1月锰硅价格下调200-400元/吨,主要源于锰矿价格受港口高库存压制呈现持续下行,加上钢厂节前采购不积极,而合金厂商年前急于回收资金,使得市场低价货源频出。进入2月,由于春节期间合金厂家累库较多,迫于资金压力宁夏等产区出现降价出货的现象,但另一方面,国外矿山对华小幅上调锰矿报价,使得锰硅成本端的支撑力度有所增强,锰硅现货价格在整个二月基本维持横盘。而期货方面,在1月末锰矿价格企稳后开启了一波慢牛走势,主要是由于今年初地产的赶工使得成材下游需求提前释放,加之钢厂限产力度不及预期,使得盘面提前反映了锰硅需求端即将转好的预期。

3月上半月受内蒙地区电厂检修以及宁夏平罗关停2W以下炉型的影响,现货价格一度冲高,但进入下半月由于钢招迟迟未能启动,以及盘面价格的走弱,使得现货价格再度回落。期货对现货的引领作用在本月表现的尤为明显。

4月,市场开始对不断增加的锰硅产能产生担忧,加之锰矿价格开始出现松动,使得市场再度质疑锰硅成本端的支撑力度,悲观情绪开始蔓延,期现价格出现同步回落。

5-6月,锰硅期现价格开启了年内的第二波主升浪,盘面价格从5月初的低点7032开始,一路反弹至6月末的7896,价格基本回到三月中旬的高点附近。主要因为下游需求的集中释放,在此期间,粗钢产量达到了年内峰值,也创出历史同期新高,不但有效消化了新增硅锰产能,甚至使得其现货一度缺货,供应趋紧。尤其是单位耗锰量更多的螺纹,其产量在4月份后逐渐创出新高,涨幅高于同期粗钢产量,进一步增加了锰硅下游的需求量。

进入三季度后,锰硅整体供需开始转弱,下游需求端粗钢和螺纹产量均有见顶之势,而合金厂家整体产量仍维持高位。下游成材价格在转入淡季后下调明显,钢厂利润被压缩至全年低位,对原料端价格的打压力度逐渐增强且维持低库存策略。而原料端锰矿价格随着低价外矿的逐步到港也开始逐渐下跌,在多重因素的作用下,锰硅期现价格开始进入了长达4个月之久的下降通道。期货价格出于对后市供需和成本端的悲观预期跌势更为流畅,直至11月中旬,随着原料端锰矿价格的止跌企稳,锰硅价格才出现阶段性的反弹。

(一)现货价格

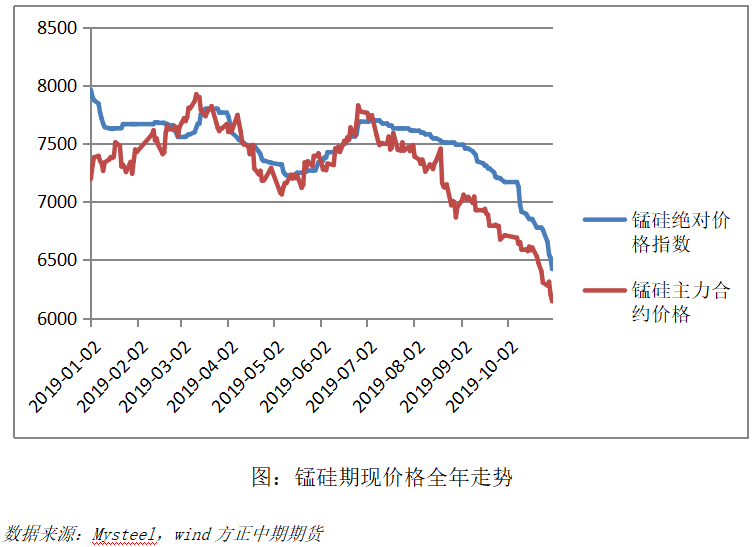

锰硅全年价格呈现出M型走势,分别在年初和年中出现了两波主升浪,两次高点基本持平,进入四季度后,期现价格走出了单边下跌行情,全年价格重心相较去年有所下移。锰硅绝对价格指数从年初的5920下降到10月末的5606,下降幅度5.3%。1-10月锰硅绝对价格指数平均值的为5785,同比去年同期下降11%,运行区间在6421-7900,波动幅度与去年基本持平。

(二)期货价格

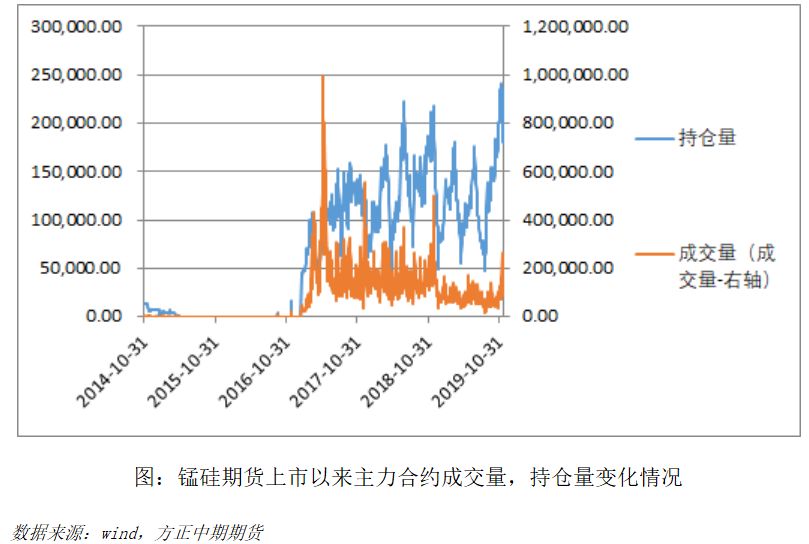

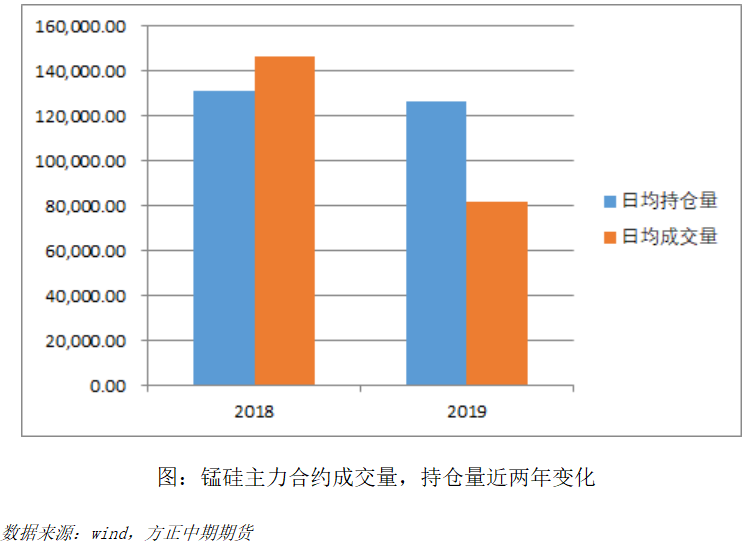

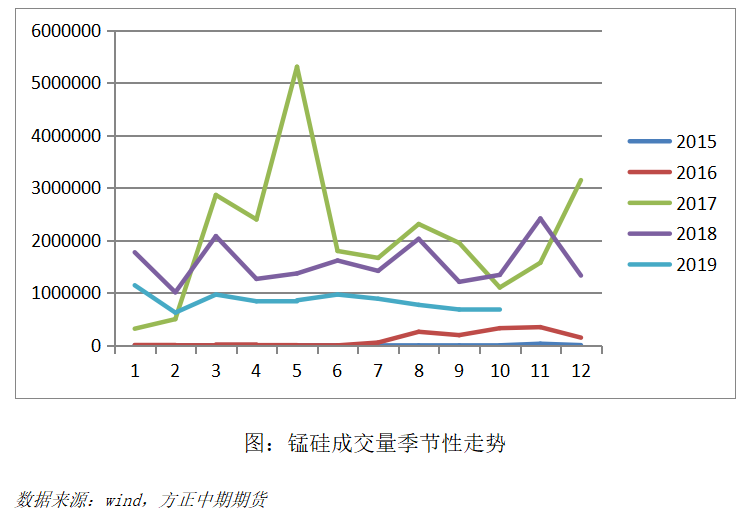

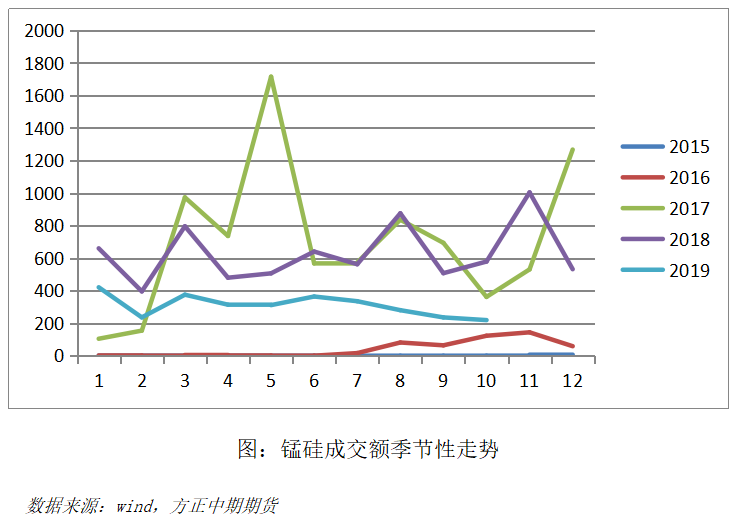

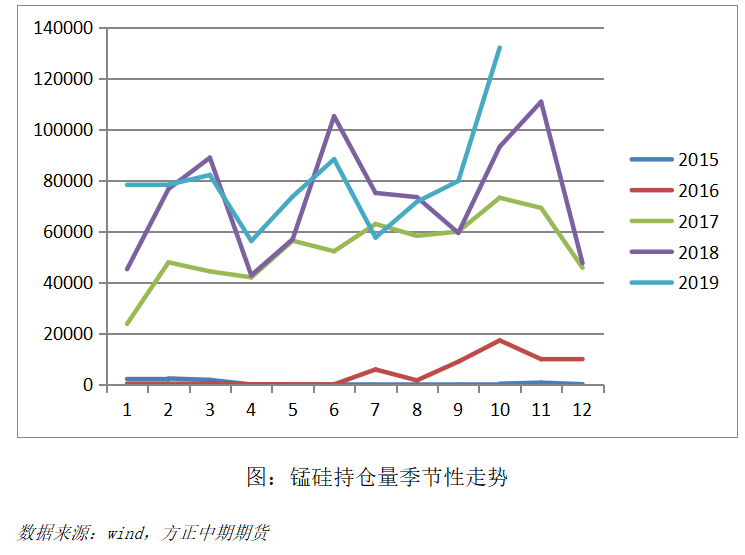

期货方面,锰硅合约于2014年上市,其成交量和成交额在2017年迎来井喷,随后又呈现出逐年下降的趋势。持仓方面,从上市以来每年的月度平均持仓量逐年稳步提升,市场的整体参与度逐步增强。主力合约方面,今年锰硅的日均成交量相较于去年有明显下降,全年日均成交量82052手,同比下降43.9%。相较于今年黑色其他品种价格的大开大合,合金全年的整体走势相对平淡,尽管下半年整体跌幅较大,但一直呈现阴跌的走势,对投机资金缺乏吸引力。另一方面,硅铁今年注册仓单数量的激增进一步分流了合金领域内的投资资金,对锰硅产生了较强的挤出效应。从期现价格走势看,自2014年锰硅期货上市以来价格明显受现货端价格引领,直到2017年,期货价格一改前期完全跟随现货波动的走势,首次表现出了对现货价格的带动作用,而后锰硅期货的参与者愈发成熟,使得期货的价格发现功能愈发明显。进入2019年,期货价格除了在一季度与现货走势出现背离外,在其他时间内价格的变化趋势基本与现货一致,从下半年开始又表现出了较明显的对现货价格的引领作用。

(三)基差

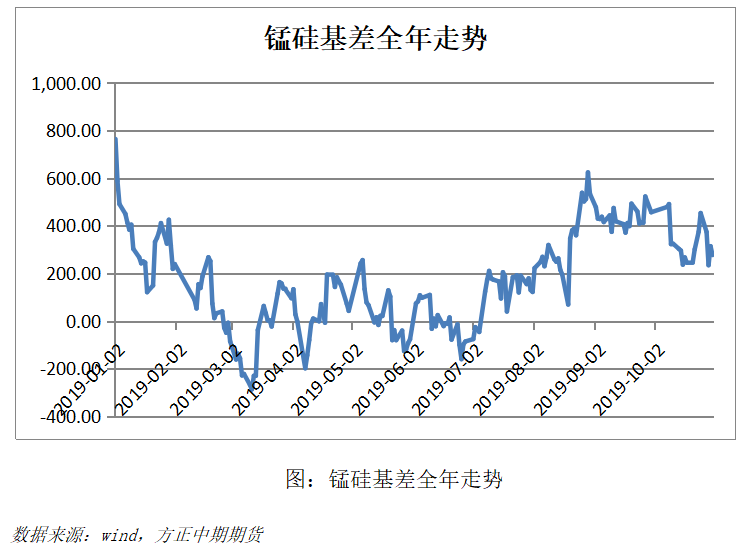

今年锰硅市场情绪一直较为悲观,资金参与意愿不高,使得全年大部分时间内基差均为正值,尤其是在年初和7月后,现货强于期货这一现象体现的更加明显。

三.进出口

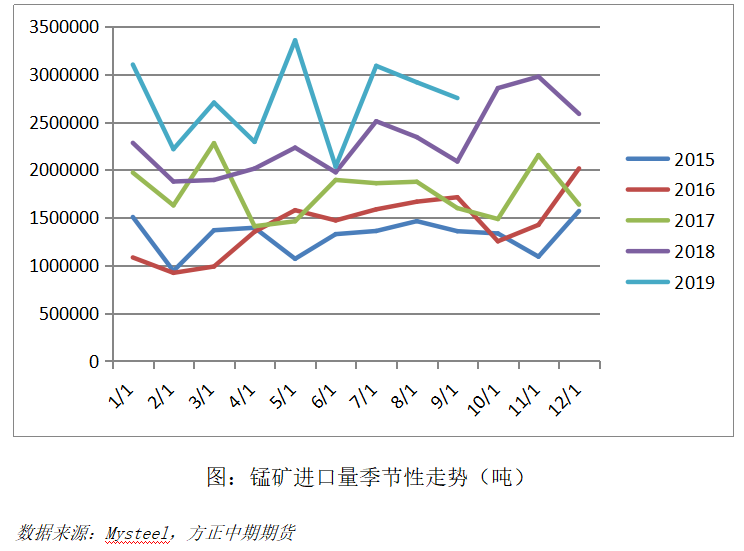

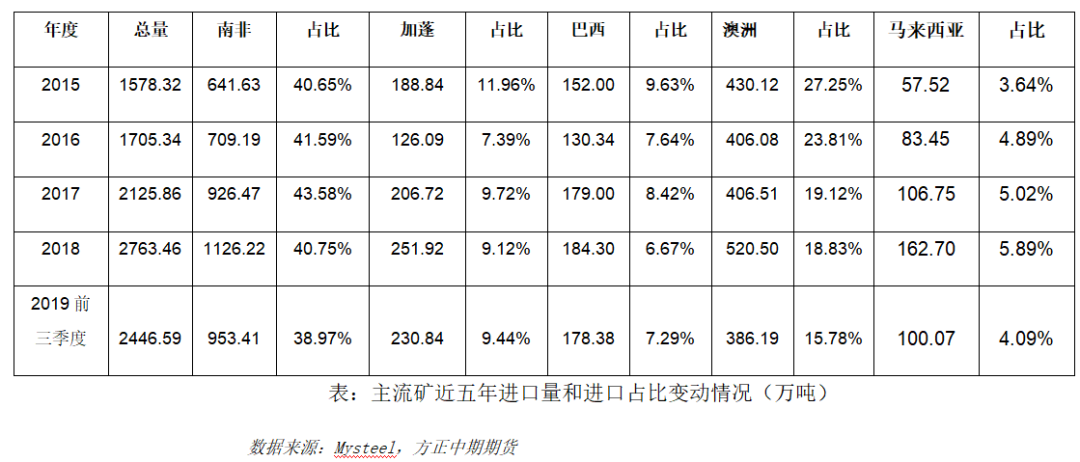

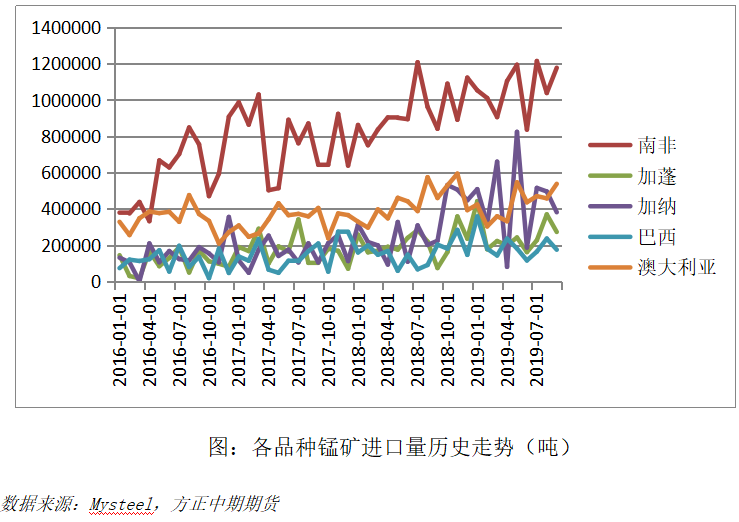

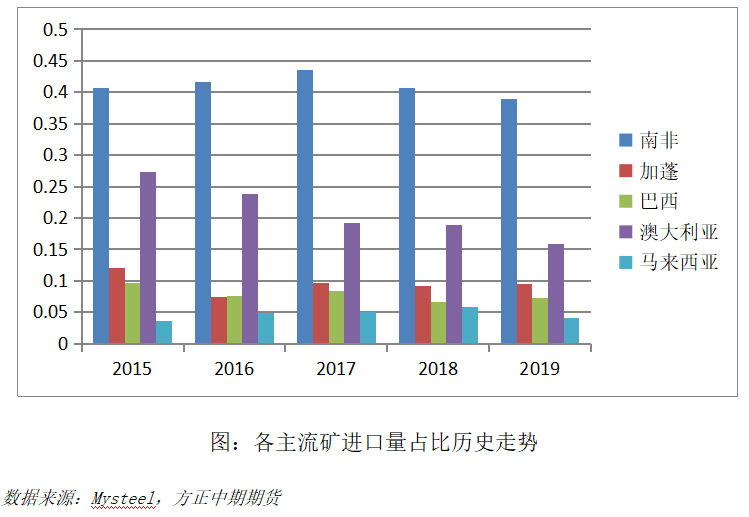

由于我国锰矿品位总体较低,故每年需求大量进口高品位锰矿,作为全球最大的锰矿进口国,近些年来我国的进口量呈现逐年增加的趋势。2018年,由于国内合金厂对锰矿需求的激增以及国内锰矿产量的下降,使得我国锰矿石的进口量创出历史新高,全年共进口2760万吨,较2017年增长近30%。进入2019年,中国对进口锰矿的依赖程度进一步增加,1-10月累计进口量为2768.14万吨,相比去年同期增加25.41%,全年进口量预计将超过3200万吨,相当于2015年的两倍。从各进口来源国的情况看,除了马来西亚矿的进口量在今年前三季度同比下降23%外,其他各主产区的进口量相较去年同期都有进一步增加。

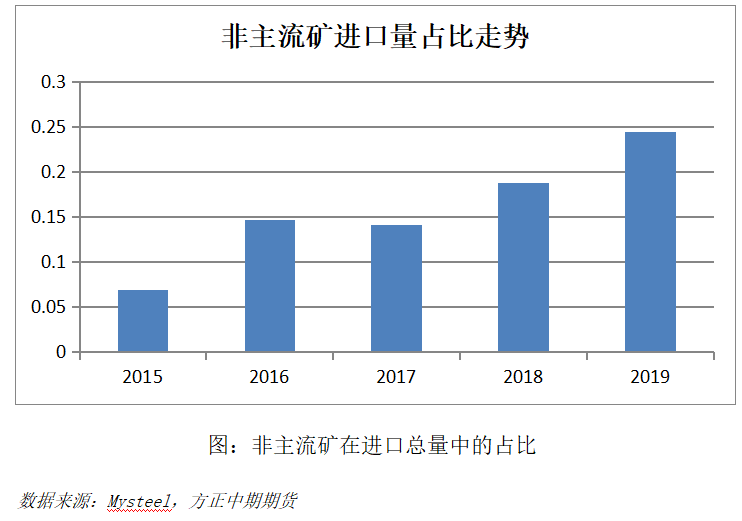

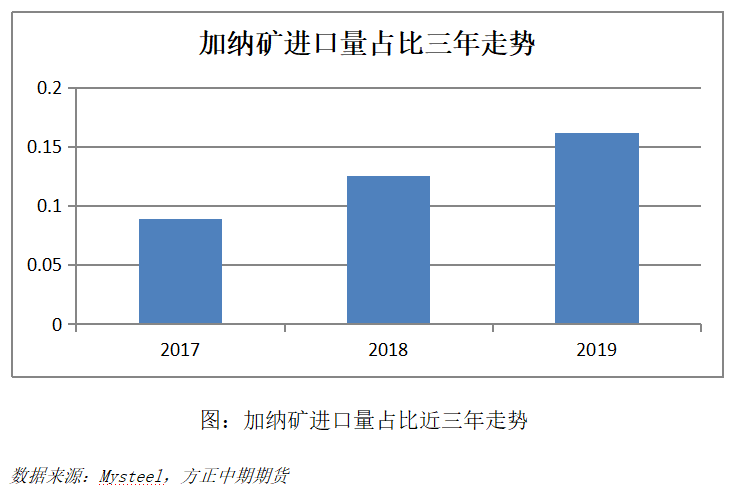

进口结构中,非主流矿的占比近些年呈现逐年上升趋势,从2015年的6.86%上升至2018年的18.7%,涨幅接近三倍。今年该趋势更加明显,前三季度非主流矿进口量共计597.7万吨,占总进口量的比例进一步上升至24.4%,为近5年最高。在非主流矿中,今年以加纳矿的增量最为明显,今年前三季度共进口加纳矿396.8万吨,已经超过去年全年进口量,在进口总量中的占比也从去年的12.56%上升至今年前三季度的16.22%。其中5月单月的进口量超过80万吨,创出近几年单月最高值,一举超过传统主流澳大利亚矿成为该月仅次于南非矿的第二大进口矿种。但进入8月后,随着主流矿报价的下调,性价比再次凸显,对澳矿的进口量逐步回升,对加纳矿形成了一定的挤出效应。

四.锰矿

(一)产量

全球锰矿的整体供应在2019年出现加速增长,但由于中国全年消费量激增,使得供过于求的局面较去年有明显改观,尤其是在前半年,国内锰硅呈现出供需俩旺的局面,基本达到了供需的弱平衡。从各地产量来看,国产锰矿产量进一步回落,外矿方面,澳大利亚矿和巴西矿的产量也有所缩减,南非矿增幅在4%左右,增幅最为明显的是加蓬矿和加纳矿。今年1-8月,全球锰矿总体产量相较去年同期增加约5%,增速较去年的4%有所提高,其中中品位锰矿增幅最大,达到7%,高品位矿和低品位矿分别同比增长3%和4%。

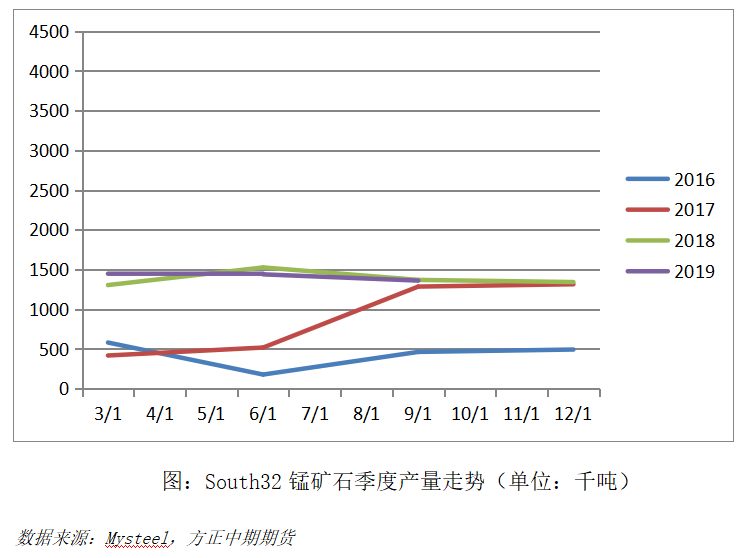

从全球最大的锰矿生产商South32的产量来看,其在今年前三季度共实现产量424.6万吨,在去年高产量的基础上同比再度上升1.12%,为近几年同期产量的最高值。

(二)库存

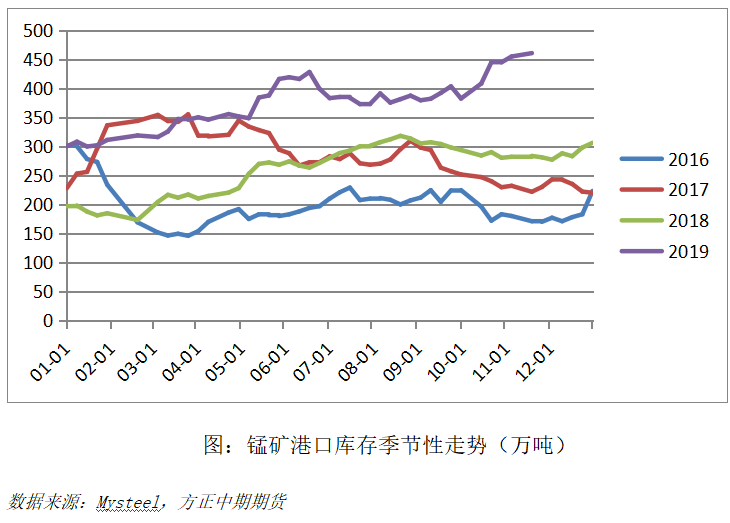

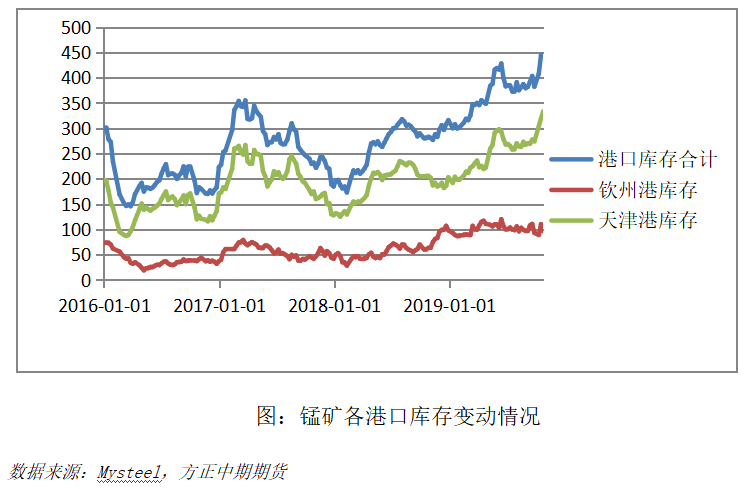

今年锰矿港口库存出现了较明显的增加,年初全国港口库存共300万吨,其中天津港192万,钦州港93万吨。截止10月18日全国港口库存上升至445万吨,其中天津港库存上升至319.5万吨,钦州港上升至110.4万吨。从分品种看,截止10月18日,天津港南非矿库存为158.4万吨,澳大利亚矿52.3万吨,巴西矿21.3万吨,加蓬矿50.9万吨,加纳矿16.7万吨,马来矿11.4万吨,其他矿共8.5万吨。

今年港口大幅累库主要原因是由于进口量持续居高不下,5月更是创出了单月历史新高,使得总体供应端压力较大。另一方面源于厂家的采购策略,合金厂上半年虽然整体利润较好但是仍然不愿对合金进行累库,普遍在等待后续低价进口锰矿的到港,从而降低成本,提升利润,合金厂的低库存策略使得部分隐形库存转换成了港口的显性库存。截止9月末,全国钢厂锰硅库存平均可用天数为18.66天,相比去年同期的25天下降25.36%。

展望明年,锰矿供应过剩的矛盾将有望得到缓解,随着近期主流矿价格的不断下调,使得其具备了较好的性价比,后续将对非主流锰矿的进口量起到抑制作用,明年锰矿供应端的压力将有所减轻。需求方面,随着矿热炉的大型化,密闭改造的逐步完成,对锰矿的消耗量将有明显提升,锰矿的港口库存有望逐步得到消化。

(三)价格

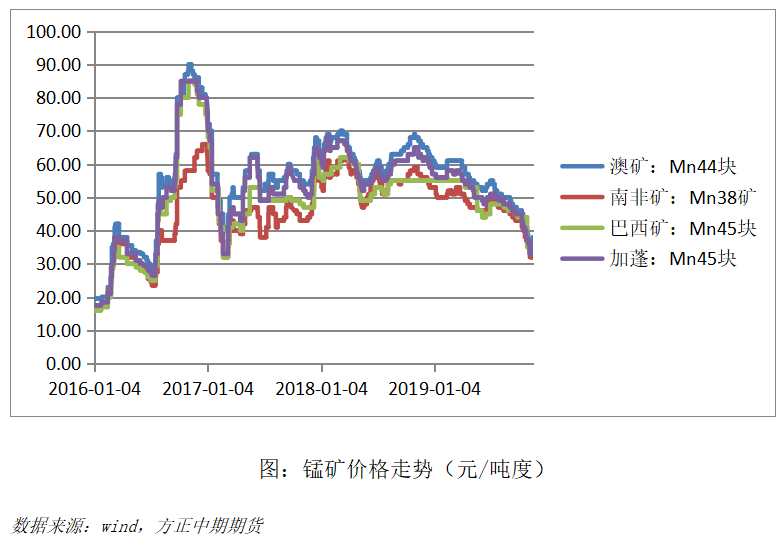

锰矿价格全年呈现出明显的下滑趋势,以南非矿Mn38块为例,其价格从年初的53元/吨度,下降至10月末的36元/吨度,下降幅度超过30%。上半年整体走势较为平稳,进入7月后,开始持续阴跌,进入四季度后价格开始加速下行,10月单月下跌幅度超过10元/吨度。总结起来,锰矿价格在下半年开始不断走弱的原因主要有以下几点。

1. 今年锰矿进口量的激增使得从下半年开始港口库存逐步累积至高位。

2. 从6,7月开始,外矿报价不断下调,导致从8月开始陆续有低价矿陆续到港,降低了锰矿总体成本。

3. 从下半年开始,合金的下游需求端开始不断转弱,但是锰硅整体供应量仍不断增加,使得前期的供需弱平衡再度被打破,市场对于后市锰硅供大于求的悲观预期向上传导至原料端,对锰矿价格形成压制。

10月锰矿价格的快速下跌对大部分贸易商造成了亏损,使得港口现货的质押盘比例逐步增加,随着可流动库货量的逐渐减少,为后续贸易商的挺价提供了可能。从11月中开始,随着可流通货源的进一步集中,贸易商开始出现封盘不报的情况,下游询盘开始增多,现货一度紧俏,锰矿价格开始企稳反弹。

展望明年,锰矿的总量矛盾将有望得到缓解,锰矿的港口库存将逐步得到消化,对锰矿价格的压制力度将边际减弱,外矿报价进一步下调的空间也将有限。当前锰矿港口现货价格已经回落至近几年相对低位,市场对价格进一步下调并不认可,在11月中旬贸易商已经开始展现出强烈的挺价意愿,明年锰矿价格大概率将呈现缓慢筑底而后反弹的走势。

五.供应

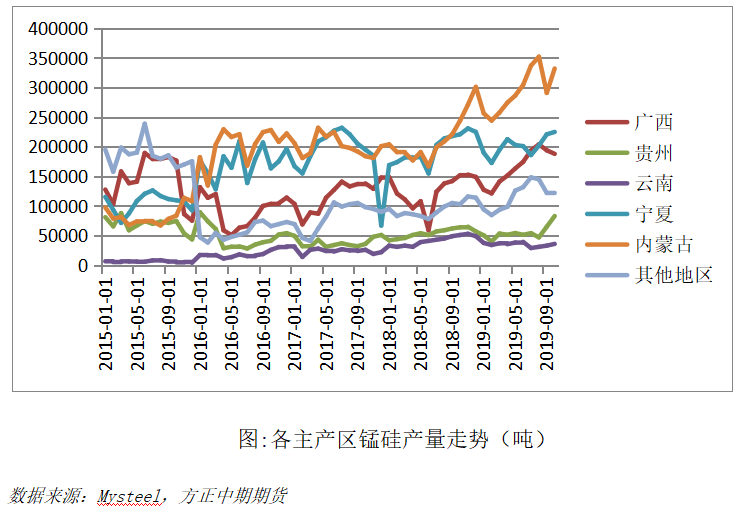

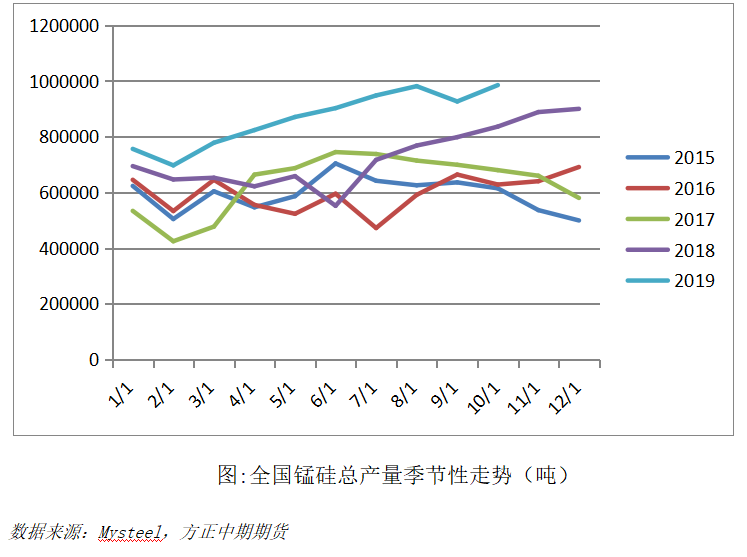

锰硅产能从去年四季度开始逐步扩张,进入2019年后整体供应量持续维持高位,春节后全国锰硅产量实现了连续6个月的环比正增长,8月单月产量一度接近100万吨。今年1-10月,全国锰硅产量合计867万吨,同比去年增加24.8%,创出历史新高。锰硅上半年的高产量主要是受下游需求端拉动,今年上半年全国粗钢产量实现了超预期增长,5月单月产量更是创出了历史新高,螺纹同期的增速同样可观,整个下游对合金的需求出现了明显增量,且增长幅度快于锰硅扩产的速度,致使锰硅现货一度供不应求,合金厂利润出现明显提升,开工积极性高涨,产量不断创出新高。整个上半年,锰硅现货市场呈现出量价齐升的火爆行情。进入下半年,随着下游成材终端消费逐步转入淡季,钢厂利润被压缩至年内低位,粗钢和螺纹的产量逐步见顶,钢厂对合金的采量开始出现下滑。但是由于锰矿价格也在同期出现下滑,故合金厂仍有利润空间,开工积极性并未出现明显减弱,除了9月内蒙地区的限电对整体产量产生了短期影响外,其余时间内总体供应量仍维持在高位。进入四季度后,锰硅现货价格加速下跌,一度逼近很多厂家的生产成本线,但市场预期的行业大规模的集中减产却并未出现,一方面是很多主流大厂为了尽快消耗前期高价的锰矿库存,降低整体生产成本而继续维持高开工,另一方面很多厂家要维持自身的市场份额即便已产生亏损也不愿停产。从各主产区的情况来看,今年1-10月份内蒙地区产量增幅最为明显,同比去年前10月增加近50%,锰硅生产的区域集中度进一步提高,其他各主产区产量除云南外也都实现了同比增加,云南地区今年前10个月产量同比下降11.4%。

展望明年,内蒙古地区将举行冬季运动会,环保对供应端的扰动将强于今年,另外内蒙地区的电力供应问题仍然存在较大的不确定性,锰硅的总体产量在年内某个时点可能会出现短期快速下降的局面。但是从需求端看,明年全年下游对合金的需求总量仍将较为可观,受需求驱动明年整体锰硅产量较难出现明显下降。从合金厂的利润看,今年合金厂总体利润水平尚可,尤其是前期已经积累了较多的盈利,这使得合金厂对短期亏损的忍受能力更强,这从今年四季度锰硅价格不断下跌但整体产量仍居高不下可以得到印证,从这点看明年的整体产量也不太可能出现断崖式下滑。但从今年下半年开始合金厂家的整体利润受到极大的挤压也是不争的事实,考虑到钢厂明年的利润水平也将有所下降,对原料端价格的打压力度将更强,整个锰硅行业的利润预计仍将维持在较低水平,将抑制新增产能的投放和现有厂家的开工积极性,明年整体供应量相比今年仍将有所增长但涨幅将低于今年,全年预期增产20%左右,全年月度产量将呈现前高后低的走势。前半年受锰矿价格转好的支撑和下游钢厂需求释放的驱动,整体产量仍将有小幅攀升,进入三季度随着钢厂需求端出现萎缩,前期供应端累积的矛盾将集中爆发,价格可能会下行击穿成本线,使得部分厂家开启检停产。

六.需求端

(一)钢厂需求量

2019年地产韧性十足,各项数据均创出历史新高。全国房地产开发投资额连续10个月保持两位数增长,1-10月全国房地产开发累计投资完成额高达109603亿元,为历史同期最高值,其中5月单月开发投资额就达到11858亿,创出单月历史新高。尤其是房屋新开工面积更是大幅超出市场预期,1-10月房屋新开工面积累计达185634万平方米,创历史新高,累计增速为10%,虽然增速低于去年同期,但仍处于近5年历史同期高位,考虑到前期的基数不断放大,从该增速仍可看出新开工面积的增幅全年可观。新开工的持续高位有力地支撑了全年钢材的需求,2019年3-9月,粗钢表观消费量共56439万吨,创历史同期新高。

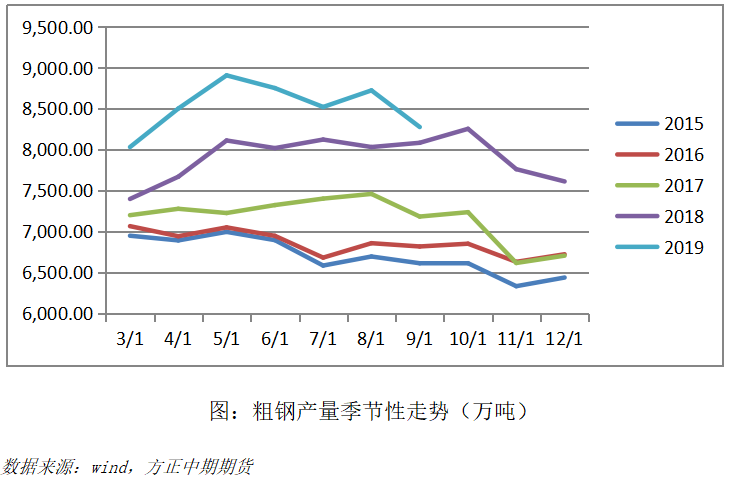

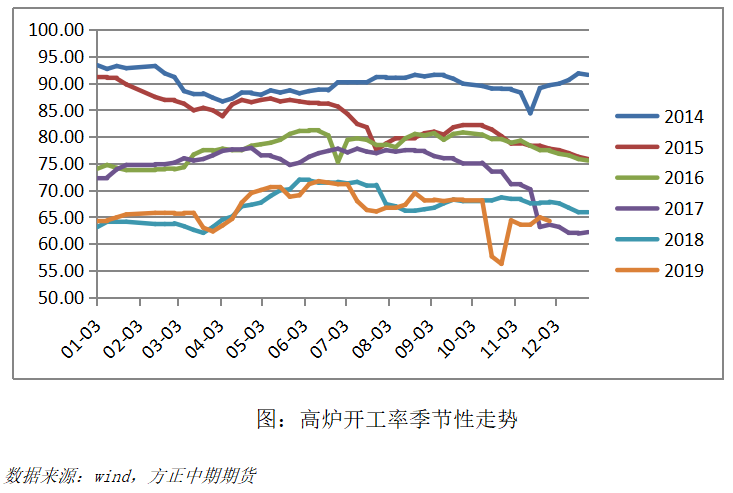

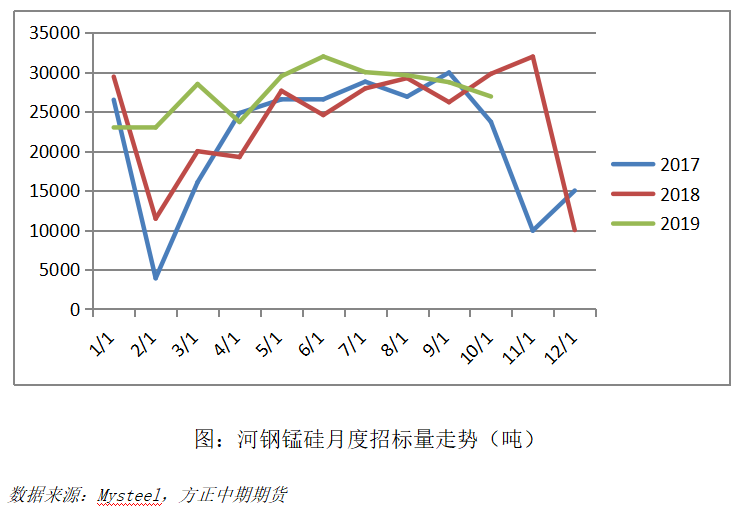

受需求端转好的驱动,中国粗钢产量在去年的高位基数上进一步增加,据Mysteel统计,今年1-9月全国粗钢累计产量74782万吨,与去年前三季度相比增加6.92%,产量创历史同期新高,其中5月单月产量超过8900万吨,为单月产量历史新高。高炉开工率全年相较去年基本持平,只在国庆节前后由于限产力度较大出现了短期的下滑。预计2019年全年产量有望达达到9.94亿吨,理论上对锰硅的需求量将达到1392万吨,增幅较为明显。值得一提的是,对于单位耗锰量明显高于粗钢的螺纹,其今年产量的增幅更为明显,仅上半年累计同比增幅就接近20%,锰硅全年的实际消耗量将比理论上更高一些。从钢厂对锰硅的采量来看,今年相较去年有明显增加,尤其是前半年,随着粗钢产量的快速攀升,钢厂的招标量也不断刷新历史同期新高。进入下半年,随着钢厂利润的不断下滑,对合金的采购开始变得谨慎,采量呈现出逐月走低的趋势。以河钢为例,其今年1-10月月度平均招标量为27493吨,相比于去年同期的24551吨上升幅度达到12%,其中6月招标量为31990吨,为全年最高值,随后开始逐月下降。

(二)钢厂利润

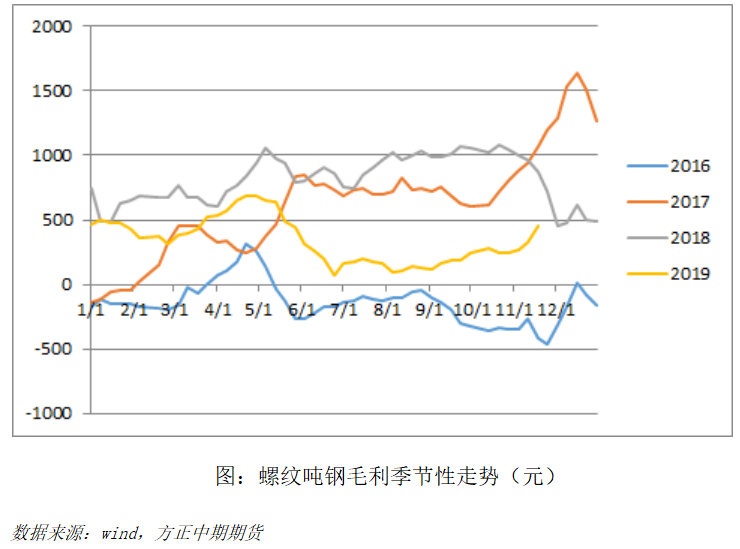

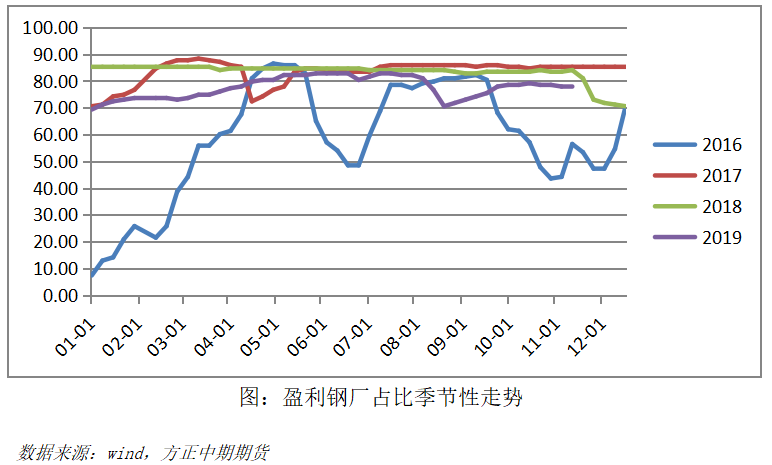

钢铁行业整体利润在2019年出现大幅下降,1-9月黑色金属冶炼及压延加工业利润共计1972.1亿元,累计同比下降1413.6亿元,全国钢铁行业重点大中型企业1-9月利润值为1466亿元,同比去年同期的2299.6亿元大幅下降36.2%。以锰硅下游最主要的需求端螺纹钢为例,其吨钢毛利全年平均值在340元左右,相比于去年800元/吨左右的年度平均值下降幅度超过57%。从盈利钢厂占比来看,全年平均值为77.66%,相较于去年的83.02%也有明显下滑。从成材价格看,今年整体尚可,二季度螺纹价格也曾触及过4000元/吨的高位,吨钢毛利润在4月末达到年内的最高值700元/吨附近,而后开始开始急转直下,至8月已被压缩至不足百元。利润收缩如此明显一方面是源于原料端铁矿石价格在二季度的大涨,另一方面是成材产量增幅超预期,使得下游需求端难以匹配其增速,这从5月粗钢产量创出历史新高可以得到印证。进入3季度,电炉生产成本对整体行业利润的支撑作用开始显现,由于废钢价格的坚挺使得电炉的产量受到压制,成材供应端压力逐渐减小,加之进入传统下游消费旺季,钢厂利润开始逐步恢复。总体看,全年成材受整体产量压制和原料端价格的挤压,利润重心同比出现明显下降,故钢厂对锰硅价格的打压力度在今年有所增强,尤其是进入四季度后,随着锰硅的成本端锰矿价格出现坍塌,钢厂的压价力度空前提升,11月的平均招标价格环比上月下降幅度超过千元。以河钢为例,今年1-10月份对锰硅的月度平均采价为7803元/吨,去年该值为8510元/吨,下降幅度为8.3%。但是进入11月后,由于锰矿价格出现加速下行,使得其对锰硅价格的打压力度达到全年最强,11月钢招价格大幅下降1200元,仅报6100元/吨,同比去年同期下降幅度高达3000元/吨。

钢厂作为锰硅下游最主要的需求端,在2019年对锰硅的采购呈现出量增价减的特征,这也与粗钢和螺纹全年所呈现出的特征相吻合,也印证了需求端对锰硅全年价格走势的主导作用。展望2020年,粗钢整体供需相较今年将出现进一步走弱,预计将新增4000万吨左右的产能,螺纹平均价格相比今年可能会出现200元/吨左右的降幅,钢厂总体利润会进一步被压缩,吨钢螺纹利润将回落至300元左右。对原料端价格打压力度仍将较强,整体需求量将跟随粗钢产量小幅上涨,但采够节奏上将大概率维持今年下半年的低库存策略。

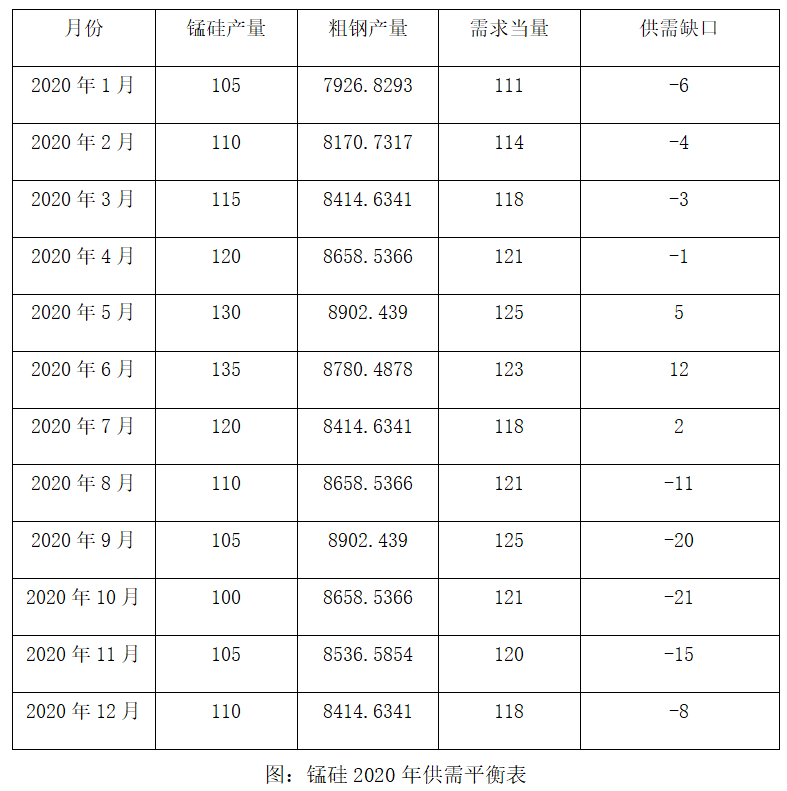

七.供需平衡表

锰硅月度产量明年大概率将呈现先升后降的走势,年初受下游开工旺季的需求驱动,其产量将在今年的高基数基础上进一步攀升,在二季度将达到全年峰值。进入三季度后,随着下游成材利润的下滑,钢厂将加强对原料端的压价力度,锰硅价格可能在短期内出现快速回落,迫使部分厂家开启检修停产,总供应量将出现拐点,在9,10月份可能会出现明显的供应缺口。需求方面,粗钢产量的峰值有望出现在二季度,进入三季度后将逐步回落,9,10月份会迎来全年产量的第二次高峰,进入采暖季后将再度回落,全年大概率呈现M型走势。

八.季节性走势分析

从近10年现货和近5年期货的季节性走势看,锰硅价格通常在一季度末和三季度初容易出现较大涨幅,这可能是因为下游钢厂开工通常在每年3,4月迎来旺季,加之前期冬储在此时基本消耗殆尽,钢厂通常会选择此时对合金进行补库。而7月份的锰硅供应通常会受到环保限产和电力供应不足的影响,故锰硅价格也经常会在该时间段出现快速上行。8月与年末由于下游终端消费处于淡季,对原料端的采购意愿不强,故锰硅价格在该时间段总体呈现出下降的趋势。

从锰硅指数的波动情况看,以今年9月末为时间参考点,其波动率在不同时间周期内呈现出不同的走势,短期波动率相对温和,随着时间周期的拉长其波动率也逐渐增大,3年期的波动率将近30%。对于市场参与者来说,锰硅在短期内的投资性机会相对较少,但在较长时间跨度内存在着明显的趋势性交易机会。

九.技术走势分析

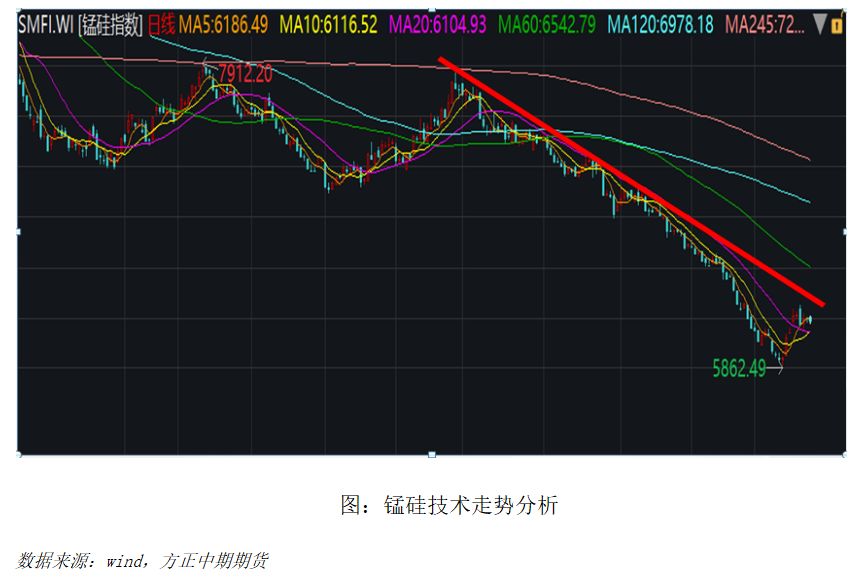

从技术走势来看,锰硅下半年整体处于下降通道中,10日均线对价格形成了有效的压制,近期盘面的反弹一举向上强势突破了5日,10日,20日均线但尚未突破下图中红线所示的下降趋势线,而且上方60日均线,半年线和年线呈现出明显的空头排列,故暂时还不能断定当前盘面的趋势已经出现了反转,操作上,明年大部分时间都应以逢高沽空策略应对。

十一.2020年展望

展望2020年,受锰矿价格止跌企稳的支撑以及下游需求的驱动,明年整体供应量相比今年仍将有所增长但涨幅将低于今年,全年预期增产20%左右,月度产量将呈现前高后低的走势。需求方面,明年预计将新增4000万吨左右的粗钢产能,对锰硅的总体需求量仍将有小幅上升,但钢厂实际的采购节奏可能会放缓,全年大部分时间将维持今年下半年的低库存策略。钢厂总体利润会进一步被压缩,吨钢螺纹利润将回落至300元左右,无法给出更多利润到原料端。锰矿方面,主流矿的发运量将逐步增加,对非主流矿会起到挤出作用,锰矿价格有望逐步企稳,成本端对锰硅价格的支撑作用将有所增强。明年锰硅整体价格重心将进一步下移,全年将呈现V字走势,盘面价格运行区间5800-7000,全年高点应该在年初和年末出现,前期高点出现的具体时点将取决于钢厂的补库时机,若钢厂春节之前对合金没有冬储则高点有望在节后出现,若有冬储则价格高点将在二季度出现。