棕榈油具有农产品、工业品、金融的三重属性,其价格与天气、季节性、原油、美元、投机基金等有关,而且与下游消费状况密切相关。在多种因素影响下,其价格波动频繁。从油脂供需基本面、相关市场等角度展开论述,预测 2010 年棕榈油的行情走势。

目前,棕榈油作为全球产量、消费量及贸易量最大的植物油品种,其领头羊地位不容忽视。 通过 2009 年棕榈油期货市场走势回眸,投资者不难发现,作为基本面强于豆油、 菜籽油的棕榈油引领全球油脂期货市场走出两波强劲拉升行情,并在2009 年最后一个交易日出现强劲拉升,让看空的投资者大失所望。 为更好的把握 2010 年棕榈油行情走势,笔者将从油脂供需基本面、相关市场等角度逐一展开论述, 希望能对国内外广大投资者起到一定指导作用。

1棕榈油供需趋紧

1.1棕榈油供应方面

1.1.1产量方面 据印尼农业部称,2010年,作为全球最大棕榈油主产国———印度尼西亚产量有望比2009年的1940万吨增长5.6%,达到2050万吨,因油棕树种植面积将增长11%达到812万公顷。与印尼相比,马来西亚可供种植油棕树的土地有限,其产量近几年一直处于稳步增长态势。但与往年对比,受前期马来西亚政府实施油棕树重播项目影响,该国棕榈油产量增速或将出现下滑,这项重新种植计划将令2009年和2010年的棕榈油产量削减50万吨。除了重播项目影响产量之外,天气因素或将成为导致棕榈油减产的另一个重要影响因素。据印尼农业部种植业官员称,如果厄尔尼诺天气卷土重来,2010年印尼的毛棕榈油产量可能减少15%~20%。

1.1.2出口方面 据《油世界》称,2009/2010年度全球棕榈油出口量预计为3580万吨,高于上一年度的3500万吨。而全球用量预计为4660万吨,高于上一年度的

4440万吨。从以上产量和出口数据不难得出,2009/2010年度全球棕榈油供应或将趋紧,这将对棕榈油价格起到很大的支撑和提振作用。

1.1.3库存方面 据《油世界》称,2009/2010年度全球棕榈油期末库存预计为650万吨,上一年度为670万吨。在出口增长而产量有望出现减产背景下,全球棕榈油库

存出现下滑在所难免。尤其作为棕榈油第二大主产国马来西亚而言,自进入2009

年12月份之后,棕榈油产量将进入低产月周期,而相应库存也相继呈现下滑态势

。对于全年最低产量月(2月),笔者认为,在油棕树重播项目实施、厄尔尼诺引发减产及自身季节性减产等多重因素影响下,马来西亚棕榈油2月库存量有望低于

2009年125万吨库存量。未来数月季节性因素利多或将助推棕榈油价格上半年的反弹得以延续。但在下半年,棕榈油库存呈现季节性回升在所难免,这则令棕榈油价格承压。1.2棕榈油需求不减随着金融危机阴霾逐步褪去,全球经济将迎来缓慢

恢复性增长。在这种背景下,植物油需求将比2009年略显好转。据《油世界》称

,全球棕榈油用量预计为4660万吨,高于上年的4440万吨。由于中国和印度是世界上最大的植物油进口国和消费国,在棕榈油品种中,拥有一定程度的话语权,因此,中国及印度的进口及消费对于棕榈油价格影响极大。

1.2.1国内棕榈油进口有增无减 作为全球人口最多的国家,中国对棕榈油的需求呈现快速增长态势。伴随着经济率先走出金融危机阴霾,中国油脂消费仍将处于旺

盛阶段。据中国海关总署发布的最新数据显示,2009年1-11月,中国棕榈油进口总量为584.771 9万吨,比上年同期增长了24.28%。其中,从马来西亚进口的棕榈油总量为350.5651万吨,比上年同期增长了9.1%;从印尼共进口了233.5112万吨棕榈油,比上年同期增长了61%。

1.2.2印度植物油需求稳定增长 据《油世界》称,目前印度食品通货膨胀已经让政府感到担忧,印度可能维持棕榈油零进口关税政策。没有进口关税的制约,印度将

继续大量进口棕榈油,这在一定程度上支持棕榈油价格。另据印度炼油协会表示,2009年印度植物油进口量达到了创纪录的866万吨,其中棕榈油占到了80%。而2009/2010年度(10月到次年9月)的前2个月里,进口了120万吨棕榈油。同期印度豆油进口量为13.4万吨,相比之下,上年同期为12.6万吨。葵花油进口量为7.4

万吨,上年同期为1.9万吨。印度棕榈油需求旺盛则在很大程度上对价格起到支撑作用。

2相关替代品市场

2.1 豆油市场据美国农业部2009年12月份公布的全球大豆供需数据显示,全球大豆

2009/2010年度总产量为25025万吨,较2008/2009年度全球总产量21087万吨上涨了3938万吨,涨幅高达18.68%;全球大豆2009/2010年度期末总库存为5709万吨,较2008/2009年度4241万吨上涨了1468万吨。2009/2010年度期末库存量大幅增加,且全球大豆库存消费比约为0.1821,处于历史较高水平。尤其2010年初,如果不出意外的话,南美将收获数量庞大的大豆作物,这将令全球紧张的大豆供应得到缓解,同时也令国际大豆价格承压。目前《油世界》预估,主要出口国阿

根廷2010年初大豆产量将增至4800万吨,2009年初为3200万吨,当年作物产量受干旱损及而减产。巴西大豆产量预计增至6370万吨,上年为5740万吨。在全球大

豆增产前提下,美国农业部预计2009/2010年度豆油产量为37.61百万吨,高于2008/2009年度的35.72百万吨。全球大豆及豆油供应充裕或将对豆类期货价格上行形成压制,豆油期货或许继续受棕榈油走势所指引。

2.2 菜籽油市场据《油世界》表示,2009/2010年度全球油菜籽产量预计为5950万吨,相比之下,上一年度为5820万吨。2009/2010年度全球油菜籽用量预计为5970

万吨,相比之下,上年为5580万吨。其中油菜籽加工量预计为5630万吨,相比之下,上年为5180万吨。2009/2010年度油菜籽期末库存预计为670万吨,相比之下,早先的预测为590万吨,上年为690万吨。而对于油菜籽主产国而言,2009/2010年度欧盟27国油菜籽产量为2030万吨,高于上年的1890万吨。中国油菜籽产量预计为1280万吨,高于上年的1150万吨。加拿大油菜籽产量预计为990万吨,大幅度低于上年的1260万吨。从该行业机构预测数据可以看出,尽管2009/2010年度全球油菜籽产量出现增加,但在需求大幅度增加前提下,期末库存或将出现一定

下滑,因此2010年度,菜籽油市场或许一改上一年度供应充裕格局,但中国油菜籽增产则对国内油脂品种形成一定程度利空。因此,基本面逊于棕榈油的菜籽油或将继续受到棕榈油走势的左右。

3相关市场因素浅析

3.1 周边市场走强助推棕榈油重心上移回眸过去的一年,面对金融危机,之前各国政府采取的宽松货币政策在一定程度上阻止了经济进一步深度下滑,但流动性泛滥也在另一方面加速了美元贬值速度。由此商品通胀幽灵出现抬头。在美元长期贬值的影响下,大量投机资金再次涌入植物油市场,在一定程度上对其强劲反弹起到了推波助澜的作用。作为全球大宗商品市场“领头羊”的国际原油目前已反弹至80美元/桶附近。如果2010年美联储继续维持低利率政策不变的话,国际原油期货反弹至90美元/桶附近的可能在加大。与此同时,美元经过技术性反弹后存在二次探底的可能。周边市场走强或将提振棕榈油价格反弹高度,但届时美元二次探底之后,

如果再次迎来深跌之后的技术性反弹的话,棕榈油价格冲高回落的可能性加大。

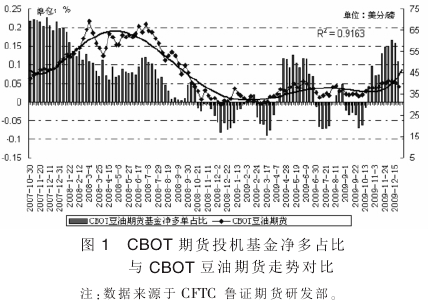

3.2 投机基金做多意愿不减

尽管供求基本面是决定商品价格最主要的因素,但商品期货所具有的金融属性一直备受投机基金青睐。作为基金投资的一种途径,投机基金的持仓兴趣对期货市场 价格总能起到推波助澜的作用。从金融数据来看,CBOT期货基金净多占比与CBOT

豆油期货走势上具有很强的一致性。从图1可以看出,CBOT期货基金净多单占比占优。在通货膨胀预期及资金流动性充裕影响下,投机基金如果届时再度大幅度增持多单的话,CBOT豆油期货延续走高可期。而与美豆油相关度高达95%之上的棕榈油期货市场或许继续受其走势所指引。

3.3 油脂期货市场补涨可期

2009年,相对于沪铜、沪胶、白糖等期货品种巨大涨幅而言,油脂期货依然处于低位振荡徘徊,存在强烈补涨要求,届时一旦供需趋紧、外围市场走强配合的话,棕榈油期货更容易受到资金做多垂青。

4棕榈油期货技术面从技术上来看,目前,大商所棕榈油期货1009主力合约已经强劲突破前期高位振荡区间,关注上方7500元/吨阻力位。但在南美大豆丰产及油脂1

月季节性回调左右下,期价冲高后再次迎来回调的可能性加大,并不排除再次测试6500元/吨一带的可能。2010年上半年,在主产国马来西亚棕榈油基本面偏强提振下,期价有望再次迎来一轮中级反弹行情。而对于2010年下半年,在大豆供应充裕

,尤其北半球大豆有望丰产利空打压下,棕榈油价格在第三季度有望再次出现探底

。基于上述对影响2010年棕榈油价格走势的主要因素浅析,笔者得出,相对于沪铜、棉花、白糖等期货品种,油脂期货则处于价值低位,一旦基本面及外围市场利多配合,期价在2010年上半年更容易受到资金入市拉升。但在2010年后半年大豆供应充裕、马来西亚棕榈油库存季节性回升、各国可能紧缩银根、国家通胀调控、

套保盘子利空打压下,棕榈油期货呈现宽幅振荡的可能性加大,并不排除期价经过一季度拉升后存在深度回调的可能。投资者应继续把握季节性行情走势,以波段操作为宜