报告要点:

产业链供应过于充裕、库存较高的长期矛盾没有解决,纸浆维持偏低范围内震荡。现货银星震荡范围4500点~4900点。节奏上,11月中下旬针叶桨的利空将集中兑现,此后将有望触底并开始走高。

摘要:

纸浆供需在四季度属于利多不绝对,但必将兑现的利空高悬头顶的状态。

供应端,纸浆全球供应量充裕,国内进口维持高位。针叶桨内缺外过剩的情况在四季度乃至明年一季度会有海外压力向国内传导的必然性(通过进口量增大或桨厂降价传入)。在需求不却对强势的情况下,阶段性的内部货源偏少,并不足以单方向的推动价格上涨。

需求端,终端的复苏预期以及复苏现实依旧存在,国内消费占主导的成品纸需求在强调内循环的宏观背景下能维持中长期乐观。但从细分品种来说,纸浆使用量较大的双胶纸以及对现货采购较较多的卫生纸没有出现量价同步上涨,因此无法在四季度给予纸浆强烈的需求拉动,反而会限制针叶桨可上涨空间。下游成品纸给予纸浆中性偏多影响,但上行空间有顶。

阶段强弱方面,在11月中旬整个产业链的压力会进入最大的时期。一方面,在12月之前都有针叶浆集中到港的预期,另一方面,12月合约的交割压力也会在11月中上旬达到高峰。因此在11月中旬之前,纸浆或许会呈现偏弱震荡格局。11月中下旬以后,随着整个二次疫情担忧的消退、纸浆利空的出尽,将会迎来筑底再次向震荡区间上沿运作的机会。产业链供应过剩、库存较高的长期矛盾没有缓解,纸浆维持偏低范围内震荡。现货银星震荡范围4500点~4900点。

操作策略:单边:现货4600以下,择机低吸;4800以上,根据下游利润情况考虑抛空。套利:11月中旬以前,期现正套。

风险因素:利多风险:新冠疫苗面世,全球需求大幅回暖。利空因素:实体产业倒闭潮;浆厂大幅主动降价;国内库存创新高。

正文

一、前期行情回顾

与其他多数工业品相比,纸浆2020年前三季度的行情走的属于较为特立独行。1月末,新冠疫情爆发后,纸浆同样跟随恐慌情绪出现了下跌,但仅跌了一天就触底,随后开始了持续的反弹之路。在其他工业品下跌的2~3月,纸浆是上涨的。4月开始,纸浆开始走低,期间最主要的因素是文化纸的大幅下跌,此外还伴随了进口的快速增长、疫情间供应短缺预期的落空。4~6月纸浆期货持续下跌,并带领了现货再度回到了近两年的价格。纸浆疫情后的真正见底是在6月。6月中下旬随着各大利空因素的兑现完毕,纸浆期现两市同样在4400点左右获得了支撑,同时文化纸的下跌也暂告段落。在各项供需数据表现较差的6月中下旬,纸浆开始了企稳反弹之路。因此整个三季度的纸浆行情基本上可以归结为震荡上涨,但最终涨幅有限。8月的加速上涨最核心的因素是:其他大宗商品普涨后的纸浆低位补涨叠加资金的大幅流入。资金的涌入加速并放大了纸浆行情的发展。9月的持续回落的核心是一方面是资金的流出,另一方面是宏观风险开始出现、二次疫情爆发。

二、总量供应充裕,针叶浆的紧缺不具有长期性

1、纸浆供应充裕

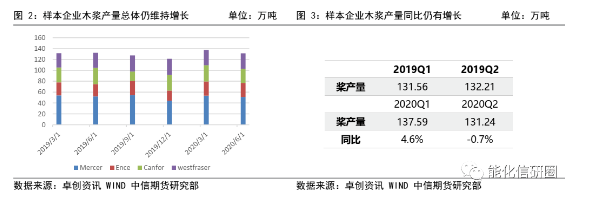

首先,全球角度来看纸浆供应量充裕,没有缩减。从海外木浆供应商的季度财报中的数据可以发现,2020年疫情期间各浆厂由于推迟了检修,因此在Q1、Q2的数据中没有看到供应量的明显缩减。数据上来说,已公布产量的4家木浆企业产量数据看,一季度总产量同比增长4%,二季度产量仅小幅下滑0.7%。三季度以中国为例的海外木浆价格多数是有上涨的,同时没有听到大量浆厂检修的消息。因此,2020年1~3季度的纸浆供应依旧充裕。四季度来看部分浆厂会执行原本在二季度需要执行的检修,但目前来说,由于浆价开始上涨,浆的生产利润好转,因此各浆厂的检修计划天数并不长在1~2周,最终会影响到的供应量也是有限的。综合以上情况可以明显的看到木浆的供应缩减,在海外市场上来说并不存在。其次,国内进口量充裕,国内纸浆整体供应充裕。今年1~8月纸浆进口量同比增长12%。四季度这一现象,恐怕也不会有明显的改变。原因在于:1、欧美市场疫情控制较差,而中国疫情控制得当,因此浆厂在主观意愿上选择将更多的货发往了中国。2、七八月期间,纸浆有一段时间出现了显著的内外顺挂,刺激了当时贸易商以及套利商的订货情绪,尤其在针叶浆上。7月、8月至9月期间,国内下单的货物会在四季度才陆续到港,因此,针叶浆会在4季度宽松。综上2点,无论从全球角度还是国内角度,供应的预期应该是相对偏利空的。

2、针叶浆的外部压力巨大,压力释放路径对盘面存在不利预期

交割品针叶浆在8月的时候表现出明显的内部货源缺乏,国内针叶浆库存市场普遍认可不高,7月与8月期间一度出现过低价交割品难寻的事情。从针叶浆的进口量也可以看出,在过去的几个月内针叶浆进口在持续的走低。

但是海外针叶浆的库存在2、3季度是不断累加的,与木浆总库存表现出的变化方向是相反的。截止7月,针叶浆厂库存46天,创出新高,比去年同期高6天;欧洲港口库存25天,比去年高7天;欧洲港口针叶浆库存26.7万吨较去年同期增加24.8%。与此同时,欧洲港口木浆库存同比下降15.8%,阔叶浆厂库存下降20天,至43天。数据对比之下可以明显的发觉海外针叶浆库存是增幅较大的。国内的针叶浆库存感受与海外针叶浆库存感受呈现相反的态势。

这种外部压力大、内部压力小的情况,在未来,一定是会传导的,或许在4季度,或许在明年。传导路径一般有两种,第1种是外商通过自身降价,促使国内更多采购来降低自身库存;第2种是,针叶桨运力的提升,使得针叶浆能准时的进入到国内,进而平衡国内外库存压力(针叶浆在9月有发货延迟,必然是运力出现困难)。因此,无论是如何演变,交割品或针叶浆紧缺的局面在全球范围内是不存在的,国内针叶浆的交割品强势难以长久存在。交割品的进口压力是悬挂于市场之上的一把利剑。一旦落下,一定会修正交割品或针叶浆于其他浆种如阔叶浆之间的价差,同样也会影响针叶浆的价格涨跌预期。

三、需求中性偏乐观,但利多幅度有顶

1、终端预期中长期向好

从使用方向上来说,我国的纸品终端主要用于国内。虽有部分出口,但是总量上影响并不显著。国内的终端增速主要与经济增速一致。而疫情后,国内大量的经济刺激以及产业刺激使得国内经济快速复苏。因此,在终端数据上,我们看到纸及纸板的产量在6月以后持续的正增长,截止8月,产量单月同比数值仍在放大,表示终端的消费增长保持强劲。从国家经济增长发展定位来说,今年提出中国更强调内循环,这种定位对于纸品终端的预期是有长期的正向拉动的。因此,终端预期在四季度乃至明年1季度不会出现大幅度的转折向下。

2、下游品种出现分化,总效果预计中性偏乐观

A、包装纸绝对强势,量价上均利多木浆市场

国内成品纸在疫情后期的复苏较快,尤其是包装纸。包装纸呈现明显的量价齐升,白卡纸产量以及价格在持续上涨。同时在9月,白卡纸龙头又再度发布大幅调涨的涨价函,并且有消息称10月仍要进一步提价。考虑到其产量仍在进一步提升,4季度提价落地的概率极大,因此无论是从其实际产出还是从价格预期上白卡值都是极为强势的,对原材料价格有正向拉动作用。

B、文化纸控量保利润的产业行为对浆价拉动效应有限

文化纸在4季度也是传统的需求旺季。今年来说,我们认为文化纸在四季度对于浆价的影响属于偏多,但拉动力不会很强。三季度,文化纸同样发布了许多的涨价函,但从落地情况来说,铜版纸的涨价落地,但幅度低于涨价函的预告。文化纸截止到8月底产量要低于去年同期,而库存要略高于去年同期。因此,文化纸的复苏实际上要弱于白卡纸。虽然在纸厂的控量保利润的动作下文化纸同样有价格上升,但是,文化纸的状态对于浆价的拉动效应会明显不足。

C、生活纸过剩背景下,对浆的上涨产生抑制

生活纸在三季度的表现是比较差的。一方面,其价格始终不能跟随木浆的上涨而上行;另一方面,生活纸的理论加工利润在持续恶化,甚至以及接近近2年低位。

我们认为生活纸的情况对于木浆的价格是相对不利的,会有三个方面:1、生活纸的生产量在持续走低,截止目前没有看到企稳。2、生活纸的利润过低,这会导致生活纸厂没有足够的积极性去采购原材料。生活纸厂多数没有长协以及外盘采购,是现货市场需求的主力军,生活纸过低的利润会使得现货销售的氛围较差。3、低利润也会限制木浆上涨的空间。根据测算在生活纸价格以及阔叶浆价格不变的情况下,针叶浆在4900以上就会导致生活纸的利润达到了纸厂不能承受的亏损,进而抑制整个采购需求。

3、疫情的二次爆发是个不确定风险因素,但利空程度已经不能与一次相比

今年9月,海外疫情二次爆发的情况有所出现,主要是法国、英国的每日确诊人数,再次开始拐头向上。同时,市场在9月底也出现了再度封闭部分城市甚至国家的言论。因此,市场对于经济复苏出现了一些悲观预期,使得部分强势工业品开始大幅下跌,国内外证券市场持续下跌。

但我们认为当前来说疫苗已经是在路上,此外之前各国对于防疫已经有经验,因此,海外疫情的二次复发对经济的冲击一定会小于一次爆发时的情况。急速的恐慌下跌不一定能出现,但由于整个金融市场已经经历了一段较长时间的上涨,因此1~2个月的持续回落是有可能的。

这一情况对于橡胶而言,我们认为橡胶自身供需不具有对抗宏观下行风险的可能。整个商品的下跌一定会带动橡胶自身的走跌,尤其是橡胶已经进入了供应高产期。因此,疫情的二次爆发是个风险因素,会影响全球的增长预期。从法国经济数据看,疫情的发展确实影响了其PMI。法国的确诊数量已经超过一次疫情,但PMI没有和第1次疫情一样出现了非常剧烈的下滑,尤其是工业品的PMI影响目前看影响不大。结论看,二次疫情不会产生恐慌性暴跌,但对需求预期会有显著影响。

四、仓单注销压力

09交割后,截止到9月24日,我们没有看到仓单的大量注销。这就使得9月的交割没有办法有效的缓解现存的旧仓单压力,也可以得到结论是:09交割的多头基本上都转抛到了12合约上。那么,年底会有6.4万吨以上的仓单注销压力。另一方面,仓单中太平洋品牌较多,而现货端,太平洋品种的针叶桨流动性较差,因此,需要更低的价格来吸引多方接货,这会导致期货贴水压力较大。此外,预期上来说,这一注销压力在平盘或者弱势环境中会成为单边上的利空因素。

五、行情判断与策略

总体来看,纸浆供需在四季度属于利多不绝对,但必将兑现的利空高悬头顶的状态。供应端,纸浆全球供应量充裕,国内进口维持高位。针叶桨内缺外过剩的情况在四季度乃至明年一季度会有海外压力向国内传导的必然性(通过进口量增大或桨厂降价传入)。在需求不却对强势的情况下,阶段性的内部货源偏少,并不足以单方向的推动价格上涨。

需求端,终端的复苏预期以及复苏现实依旧存在,国内消费占主导的成品纸需求在强调内循环的宏观背景下能维持中长期乐观。但从细分品种来说,纸浆使用量较大的双胶纸以及对现货采购较较多的卫生纸没有出现量价同步上涨,因此无法在四季度给予纸浆强烈的需求拉动,反而会限制针叶桨可上涨空间。下游成品纸给予纸浆中性偏多影响,但上行空间有顶。

在不考虑宏观异常波动对商品的价格影响时,纸浆价格预计将在4550点~4900点之间波动。在11月中旬,整个产业链的压力会进入最大的时期,一方面在12月之前都有针叶浆集中到港的预期,另一方面,12月合约的交割压力也会在11月中上旬达到高峰。因此在11月中旬之前,纸浆或许会呈现偏弱震荡格局。11月中下旬以后,随着整个二次疫情担忧的消退、纸浆利空的出尽,将会迎来筑底再次向震荡区间上沿运作的机会。

综上所述,产业链供应过剩、库存较高的长期矛盾没有缓解,纸浆维持偏低范围内震荡。现货银星震荡范围4500点~4900点。考虑到过剩的流动性以及针叶桨底部支撑明显,因此,价格低于4600点时,不考虑做空,维持低吸定位。如价格高于4800元,且下游利润依旧不佳的情况下,则可考虑波段放空。操作策略:单边:现货4600以下,择机低吸;4800以上,根据下游利润情况考虑抛空。套利:11月中旬以前,期现正套。风险因素:实体产业倒闭潮;浆厂大幅主动降价;国内库存创新高。