1、铁合金简介

铁合金,有些人陌生,有些人觉得很熟悉,因为它本来也是钢材市场里面一个重要的环节,本身铁合金是一类合金的统称,有三十多种。目前上市的是硅铁和硅锰合金。

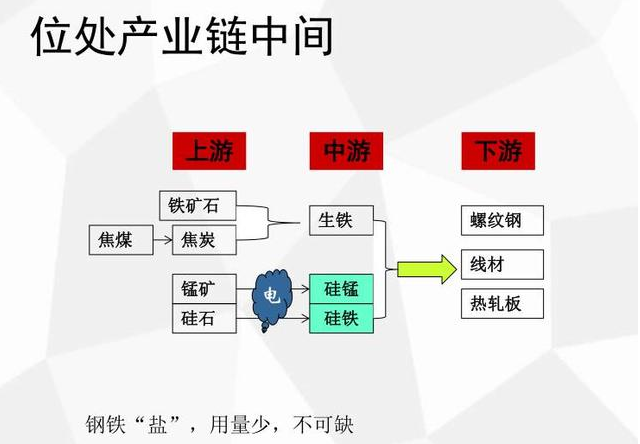

下图是铁合金期货在产业链当中的位置,它是生铁变成钢的合剂。

把生铁融化,然后再凝固,就变成固态的生铁,没有办法变成钢,铁到钢材的转化就是加入合金,加入的材料不同,钢材性能不一样。所以我们行业里面把它比喻成钢铁的盐,用量特别少,但是不可缺少。

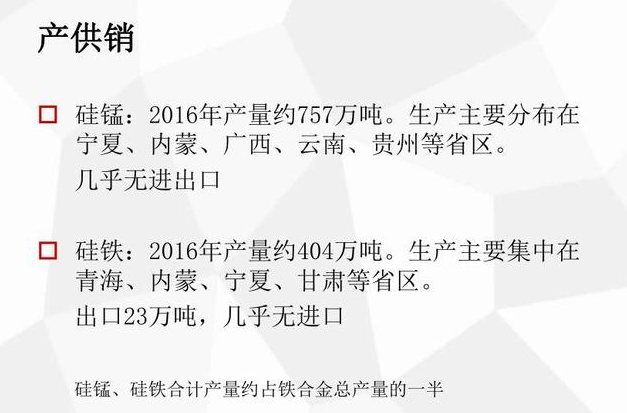

产量方面,硅锰主要分布在云南广西等一些地方。

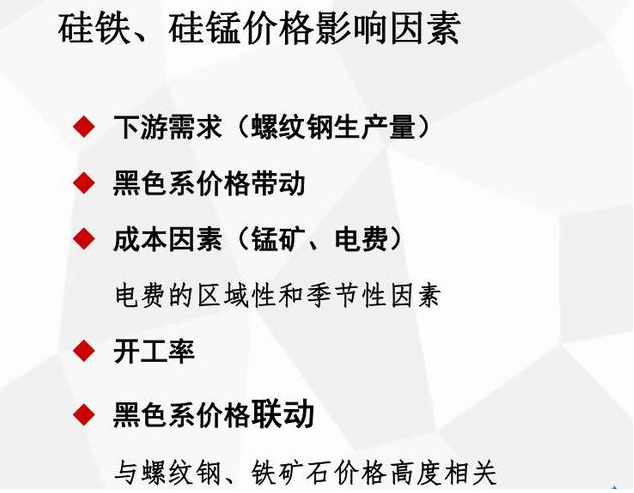

我们简单介绍一下它价格的影响因素,我们平时分析价格的框架大概有这几个因素,一个是下游需求,一个是螺纹钢,还有一个比较大的影响是黑色系价格的带动。铁合金上市之前,现货价格的相关系数,高的在0.89-0.9。另外它的成本,锰矿占60%的比例,电费占20-30%,硅铁60%是电费。这两个品种与黑色系价格的联动,不管现货价格还是期货价格都是高度相关的。

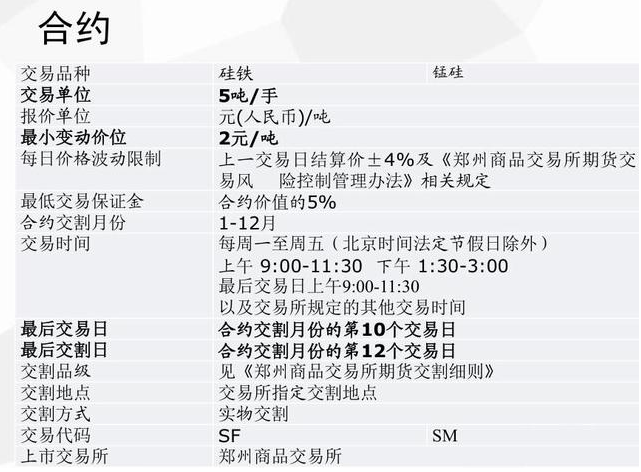

2、合约规则简单

接下来我简单给大家介绍一下铁合金期货交割制度和合约规则。

合约比较简单,它跟螺纹钢比较相似,标准化程度比较高。传统上一个品种能上市,要求它标准化程度比较高,锰硅和硅铁交易单位是五吨一手。

3、交割制度确定性强

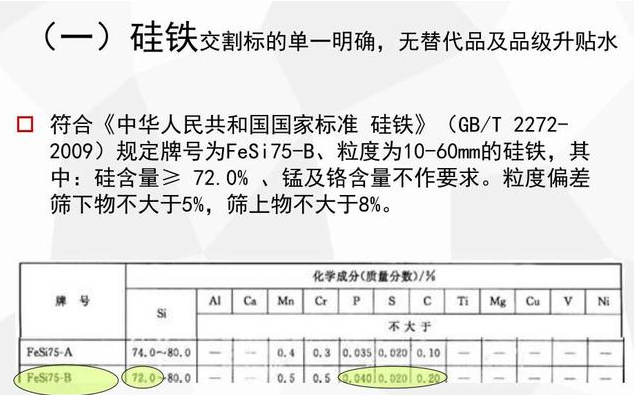

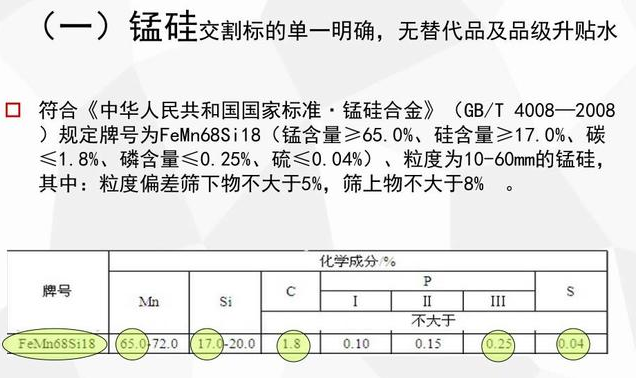

交割这方面,这两个品种体现了期货典型的特点,它确定性特别强,这个确定性主要体现在以下几个方面,一个是交割单位比较单一明确,没有升贴水,这个是最符合期货市场的一个方面。

像硅铁交易的就是国标75B,都是国标要求的。不像现货市场说这个指标缺一点,你给我减一点价格进行升贴水,硅铁是没有的。

所以贸易来讲,接到货物的指标是很明确的,非常单一的。假如我们是贸易公司,接到交割品的话,也便于处理。可能有一些商品,由于本身的属性,可能你接到的是A类,也有可能是B类。但是我们铁合金期货没有升贴水。

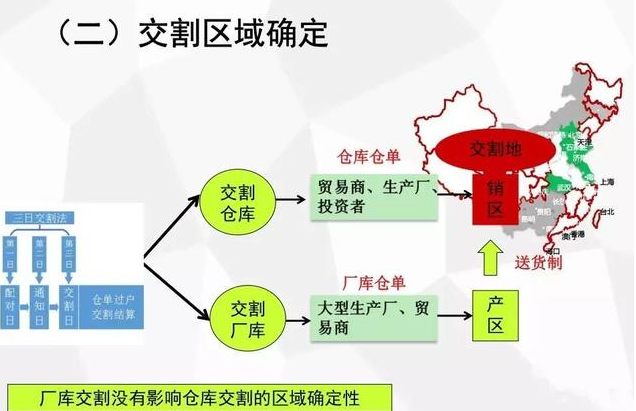

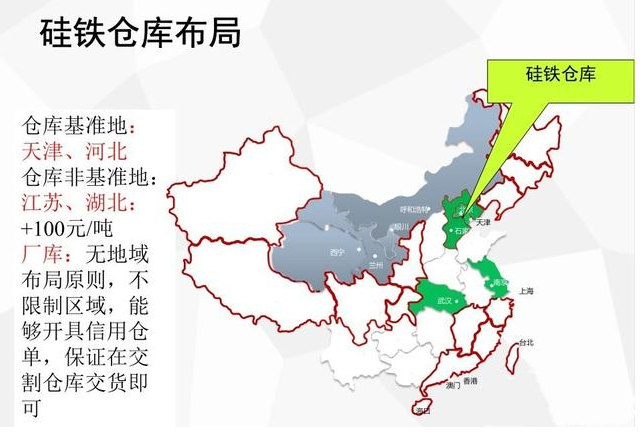

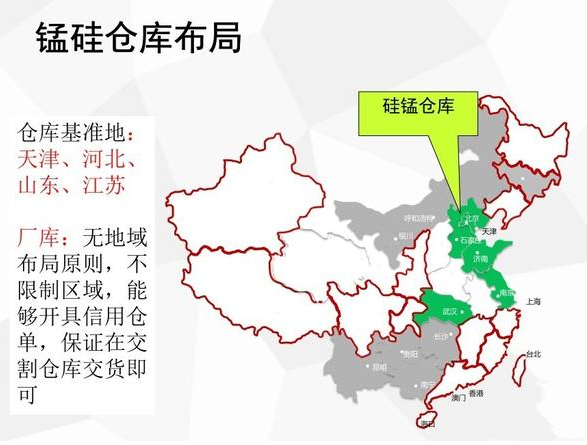

第二个是交割区域的便利性。我们交割区域的确定性,它有两种交割方式,地点都是在交割仓库,交割仓库都是集聚在华北华东钢厂比较聚集的区域。硅锰是河北、天津、江苏。这几个区域是我们交割仓库覆盖的区域。

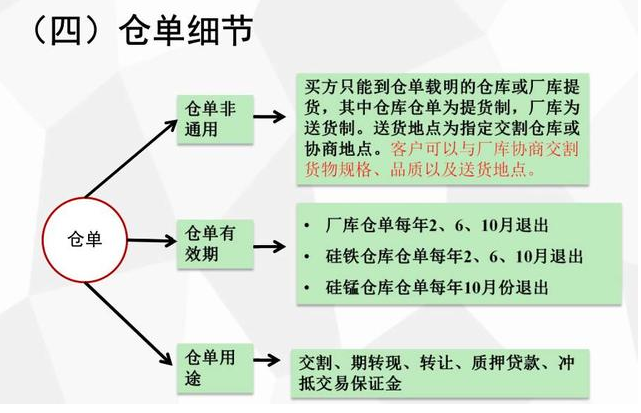

另外还有一个方式是仓库交割,进入交割的时候,我们是有可能接到仓库仓单,但是从买方的角度来讲,这个仓库仓单跟其他不一样,其他的要跑到生产企业拉。但是铁合金你有选择权的,在这几家公布的交割仓库里面,选择任何一家交割仓库。所以,要比接到的交割仓库仓单更有灵活性。区域上来讲确定性是非常高的。

所以我们品种虽然引入了仓库交割,但是并没有破坏仓库交割的区域确定性。仓库不管在哪里,交货的地点都要送到交割仓库。所以不管哪个地方,接货方是不用关心这个东西的。因为最终接货的地点还是要在交割仓库。在这个品种之前,我们整个期货市场所有的采用仓库交割的品种,设计的都是像我刚才介绍的,你要到仓库所在的区域接这笔货物,去运输。这给大家带来了一定的区域上的顾虑,要考虑运费。

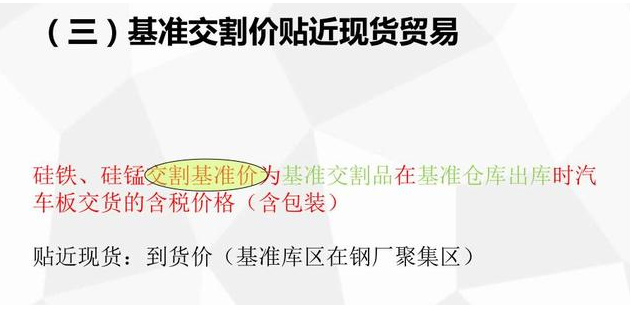

我要特别跟大家着重的强调一下,我们这两个基准价。基准仓库入库的时候,含库价格。仓单有几个细节,仓单费通用,还有仓单有效期。仓库仓单每年2、6、10月退出。硅锰每年退出一次,十月份退出。这是细节。

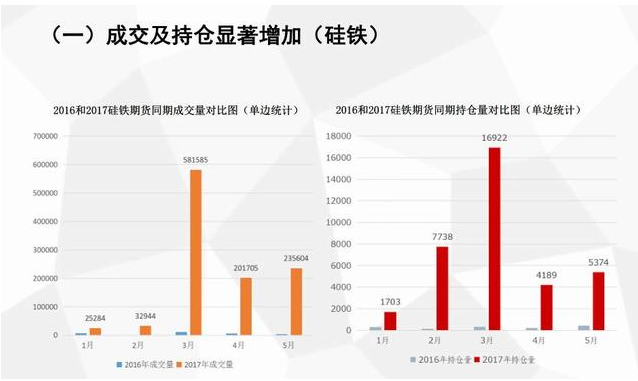

4、近期运行情况

硅铁比硅锰的成交和持仓稍微差一点,但是与去年相比增幅是非常显著的。从客户数量方面,锰硅三月四月成交的客户数都是三万多,五月份增加到四万多。硅铁三月份达到顶峰的时候,参与群体是一万三千多个,包括法人和个人。

另外看法人持仓方面。锰硅的法人持仓近期都在30%以上,五月份也是30%左右。说明这个品种也达到了成熟品种的级别。硅铁这个品种反而比硅锰还要高,硅铁品种法人持仓达到50%。值得一提,这两个品种法人持仓统计结果比现实结果要低。因为大部分都是私人企业,不说个体户吧,是比较灵活的,基本上企业的钱和老板的钱都是一块的。所以大部分的时候,做成交和持仓的时候,数据上看都体现在个人客户上。所以这里面现实的法人持仓和客户数据我们没法进行精确的统计的。

第三个部分给大家介绍的是价格方面,下面着重介绍期货市场与现货市场价格的关系。一个是价格相关性,2016年6月份到2017年5月份年度,相关系数是0.93,与去年是持平的,硅铁是0.92,提高了0.01。一季度体现这样一个特点,期货价格时间上是领先的,波动幅度是小的。而现货在下跌的时候,跌幅是36.5%。期货跌幅仅仅是11.8%。但是时间节点上提前了大概一个月的时间,上涨的时候提前了一两周的时候,也体现了期货市场发现价格的功能。

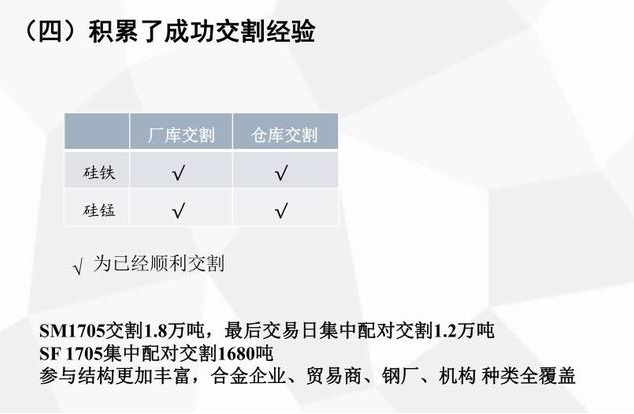

最后就是我们这两个品种都积累了成功的交割经验,硅铁硅锰,我刚刚介绍的两种交割方式,两个品种的两个交割方式,都进行过,并且进行得非常顺利。最近的硅锰交割1.8万吨,硅铁交割1000多吨。并且这次交割与以往有区别。我们刚刚上市的时候也有一次交割。硅锰交割了1.8万吨。但是这次交割所有的群体基本上全参与的,合金企业、钢厂、贸易商、交易机构。当然钢厂参与得特别少,有的一车两车都有。但是这个是品种向好发展、提供我们期货市场价值发现的体现。