不久前,美国的ISRG(直觉)公司携第四代达芬奇手术机器人亮相进博会。作为全球顶尖科技的明星产品,达芬奇手术机器人其实已经临床使用了20年,迄今为止它实施的手术有将近六百万台。

不久前,美国的ISRG(直觉)公司携第四代达芬奇手术机器人亮相进博会。作为全球顶尖科技的明星产品,达芬奇手术机器人其实已经临床使用了20年,迄今为止它实施的手术有将近六百万台。

达芬奇一枝独秀

达芬奇手术机器人又称“内窥镜手术器械控制系统”。作为FDA批准进入临床的首个机器人辅助腹腔镜手术系统,达芬奇一直垄断手术机器人的全球市场。它已经把机器人辅助手术从“科幻小说”变成了现实。在过去的23年里,美国的ISRG(直觉)公司研发、制造和销售了几代达芬奇手术系统。

据统计,凭借达芬奇,直觉公司2017年的营收达到了31亿美元。2017年对比全球的市场规模,直觉外科公司竟然占比达到了21%。如今其第四代达芬奇手术系统更是在全球范围内的外科手术中被广泛的应用。那么能够在手术机器人的全球市场中一枝独秀,它凭的是什么?

高水平、高难度

达芬奇手术机器人由“床旁机械臂系统、成像系统、外科医生控制台”三部分组成。

达芬奇手术机器人代表着当今手术机器人最高水平,它有三个关键核心技术:可自由运动的手臂腕部Endo Wrist、3D高清影像技术、主控台的人机交互设计。

通过达芬奇手术机器人实施手术时,主刀医师不与病人直接接触,通过三维视觉系统和动作定标系统操作控制,由机械臂以及手术器械模拟完成医生的技术动作和手术操作。提供心脏、胸、泌尿、妇科、结直肠、儿科和普通外科等学科的技术创新服务。拥有多条精密手臂的它能够执行高难的手术操作,完美代替人手,稳定、不知疲倦的完成外科手术。

除去继承了腹腔镜手术微创的优点外,达芬奇手术机器人还具备的优势为:01、打破了人眼的局限,将手术视野放大了20倍,能够为主刀医生呈现患者体腔内三维立体高清影像,更便于医生对手术部位进行精确的定位和操作;02、机器人本身具有7个可以旋转540°的手术器械,手术器械上的关节腕具有多个活动自由度,比人的手腕更加灵活,拓展了手术人员的操作能力和可操作的空间范围,能在狭小空间操作较为精细的手术;03、在手术中手术器械可以滤除人手的自然颤动,进一步提高了手术精确度;04、手术切口小,对患者造成的创伤更小,患者的恢复时间变快,大大缩短了术后住院时间。

为了证实它的工作能力,医生们纷纷秀起了操作:它能够在不明显损害葡萄本身的情况下,将它的皮剥下来,还能利用缝合线慢慢将葡萄还原。

当然,完整地剥一只小龙虾也不在话下。

分布广,盈利高

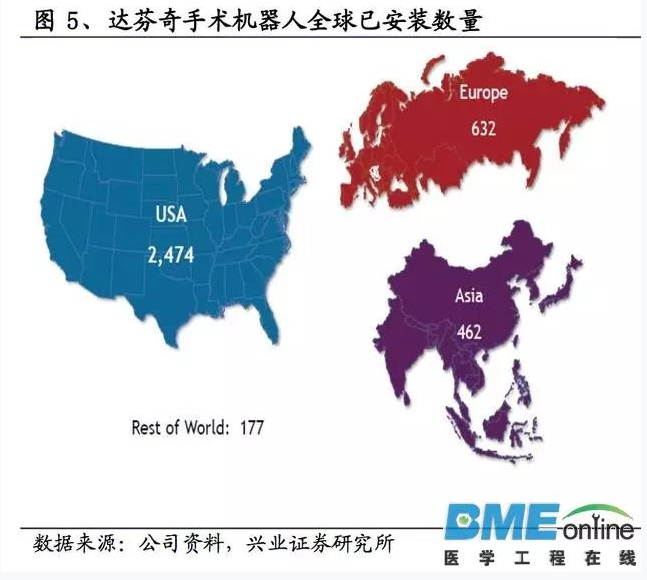

达芬奇手术系统分布在全球66个国家,截至2017年6月30日,有超过4100台达芬奇机器人被安装在世界各地的医院,其中2703台在美国,698台在欧洲,538台在亚洲,其余210台分布在世界其他地方。迄今达芬奇机器人已经实施了600多万例手术,仅2018年就进行了100万例。达芬奇手术系统在中国内地84家医院实现装机102台,在中国香港地区装机8台,共累计手术量达12万例,基本上每30秒就有一位达芬奇主刀医生开展一台达芬奇手术。

截至2017年6月,全球共有4149台达芬奇,亚洲的数量占13%

虽然达芬奇机器人在全球处于垄断地位,分布很广,但其实从数量上来看,它的采购量并没有想象中那么多,那么直觉外科公司又是如何保持盈利的呢?

其实这是源于它独特的商业模式——耗材智能锁死策略。达芬奇手术机器人的机械臂是一种高值耗材,使用时临时安装到机器人上面。每条机械臂使用10次后便不能继续使用,机器人就会自动锁死,必须更换新的机械臂后才能重新开机。

机械臂的价格在美国从700美元-3200美元不等,国内大概每条10万人民币,而每台手术平均至少要使用4条臂。从2009年开始,公司的配件及服务收入超过系统销售收入,未来这种趋势还会持续。虽然这增加了患者的使用成本,但是对于直觉外科公司来说,却是保证稳定营业收入的杀手级运用。这种模式被称为典型的“刮胡刀+刀片”模式。

那么在此垄断情形下,中国的手术机器人何时能与之比肩抗衡?

国内研发奋起直追,何时赶超

2006年,首套达芬奇被引入301医院。截至目前,在国内已有87套,手术量已经达到11.5万例。据外媒公布的数据,预计手术机器人市场从2018年到2023年,将以22.75%的复合年增长率增长。2021年,全球市场规模预计将达到200亿美元,配合辅助设备和耗材,未来将形成万亿的产业链。面对手术机器人巨大的市场空间,全球各研究机构和医疗器械制造商投入了大量的精力进行研发,试图对达芬奇的垄断地位提出挑战,试图从这块巨大诱人的蛋糕中分到更多的份额。当然,中国的研发从未停止,我们自主研发手术机器人的起步时间和水平,甚至超出了许多人的想象。

海军总医院与北京航空航天大学联合开发的CRAS是国内手术机器人系统的先行者,第一代机器人1997年就首次临床应用。

中南大学湘雅三医院和天津大学共同研发的新型手术机器人“妙手S”2013年研制成功, 2014年4月开展首例手术。

2016年,由北京积水潭医院、北京航空航天大学、天智航公司和中科院等多家机构联合开发的“天玑”骨科手术机器人,拿到了正式的临床许可,这个全球唯一的骨全科机器人,也是纯正的中国制造。

此外,还有香港理工大学研发的全球首台内置马达外科手术专用机器人系统NSRS、柏惠维康的神经外科手术导航定位系统······

总的来看,国内手术机器人的研发虽然取得了一些成绩,但在机器人的易用性、手术范围的适用度、机器人的智能性与灵活性等多方面还与国外先进的手术机器人系统存在着比较明显的差距。由于目前外科手术机器人生产商的技术和市场垄断,使得手术机器人的购置费用高、手术成本高、维护费用高。这就直接导致我国医院手术机器人的普及率远低于欧美,也不及亚洲日、韩等近邻。因此,想要赶超美国直觉公司,打破其垄断地位,仍有众多难关需要跨过。01、达芬奇”领先的专利造成的技术壁垒

据不完全统计,“达芬奇”机器人系统申请的相关专利高达700多项,而且几乎覆盖了现有外科手术机器人全部的技术保护点。

这也就造成了国产手术机器人系统,只能另辟蹊径进行自主知识产权的创新。除了需要大量的时间去摸索积累,另外研发的成本也很高。就比如国产的“天玑”机器人,售价1500万元人民币,开机费一次也要2万元。02、医生习惯的操作系统

同样是外科手术机器人,中南大学湘雅三医院和高校共同研制的“妙手S”机器人,从2014年做第一台手术开始,直到2019年1月,手术量才刚刚突破第100例,还全是在自家医院的手术。

相对而言,在“达芬奇”无法做的骨科手术领域,推广就相对容易许多。国产的“天玑”骨科手术机器人已在全国34家医院使用,累计手术超过7000例。03、手术机器人的研发需要巨大的投入,回报期却很长

研发“天玑”机器人的天智航公司,从2005年公司成立后,连续5年“零收入”,直到2010年在北京市政府扶持下,才进行了2000万元的政府股权投资。一年后迎来了首批订单,才逐渐有了造血能力。

不过庆幸的是,人工智能时代,大家都处于“婴儿期”,中国并没有被甩得太远。国家政策重点支持医疗机器人,将其作为中国工业4.0战略的重要环节。中国医疗市场的体量随着老龄化社会的到来快速扩大,分级诊疗的推进和基层医生的巨大缺口也成为了机器人研发的强劲动力。

达芬奇机器人虽然技术先进,但却并非不可超越,它同样具有很多缺陷需要得到改进。国产机器人想要与之并驾齐驱甚至打破其垄断地位,需要做的努力还很多,改变模仿的方式,另辟蹊径,从多角度进行创新并加以改进才是根本之法。相信随着未来智能化更高的医疗机器人不断涌现,医疗机器人的安全标准日趋完善,医疗机器人的普及度将快速得到提升,临床的需求能得到有效解决。