行业近况 6 月 22 日,我们邀请华西股份(未覆盖)管理层和投资者通过电话会议交流了 收购索尔思光电的基本情况。

6 月 9 日华西股份曾公告,公司控制主体上海启澜 拟收购 Diamond Hill, L.P.权益,交易完成后华西股份将间接持有索尔思光电 54.68%股权,成为索尔思光电第一大股东。

通过交流我们认为,国内光模块厂商 的芯片自产能力正在逐步提升;在光模块行业兼并收购的产业转移浪潮之下,我 国正在从聚焦光模块封装环节,逐步向上游光芯片环节升级,寻求光芯片的自主 技术;

但也应看到,我国光芯片的自主之路依然漫长。

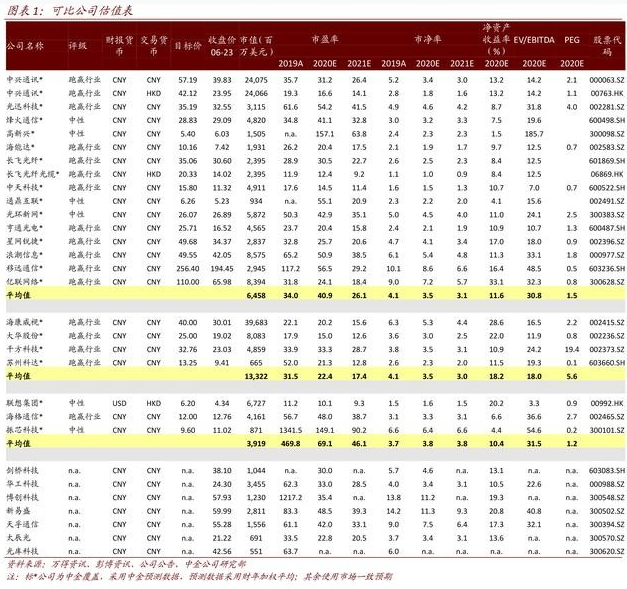

建议关注我国光电领域的突破和中际旭创(未覆盖)、具备 EML 能力的华西股份(未覆盖)、具备 DFB 能 力的光迅科技、剑桥科技(未覆盖)、博创科技(未覆盖)等。

评论

光芯片资产在我国具备稀缺性,索尔思 25G EML 光芯片已实现出货。激光器芯片是光模块产品中最为核心的组件之一,高端光芯片自产不仅能够更好的满足客 户对高速率光模块产品的需求,还能够帮助提升供应商整体毛利率水平。

根据工信部数据,2017 年底我国 25G 及以上速率的光芯片国产化率仅 3%。目前我国光芯片厂商包括索尔思、光迅、昂纳、海信、源杰、敏芯、艾锐、博通等。

其中, 光迅年内 25G DFB 芯片进展顺利,25G EML 芯片有望在 2021 年实现量产,我们 预计有望提升公司估值。

索尔思光芯片采用 IDM 模式,具备芯片的设计、制造、 封装多环节能力。公司产能主要分布在洛杉矶、台湾新竹、四川成都和江苏 金坛,其中 25G/53G EML 芯片产能主要分布在台湾(大部分产能,2 寸晶圆为主) 和金坛(2019 年投产,大部分投资已完成,后续仍会有芯片研发、补充设备的 资本开支,采用 2 寸晶圆和 3 寸晶圆)。

2019 年在长三角地区有成规模的资本开支投入,主要用于 25G EML 产能释放。公司公告,目前索尔思 25G EML 光芯片 从设计、制造到封装的每个环节的良率,都基本达到业界最好水平;25G EML 芯 片已通过客户认证,并导入光模块向客户出货,进入投资收获期。

公司预计国内 5G 建设确定性较高,今明两年收入将以电信客户为主;但长期下游客户结构将 随需求而变化,公司将同步拓展数通市场客户。

一村资本团队明确光通信半导体投资方向,控股索尔思光电开启战略转型新篇 章。

华西股份自 2015 年起确立战略转型目标,搭建起以一村资本、一村资产等 战略整合平台。

多年以来,华西通过将一村资本打造为股权多元化的资产管理公 司,积极做转型尝试。近年来公司明确了产融结合的投资方向,聚焦高科技领域, 致力于成为拥有自主可控技术的产业公司。

此次索尔思是华西股份第一个取得控 制权的战略资产,标志着公司战略转型迈上新台阶。

借助此次交易,公司希望今后的转型围绕芯片产业为核心,以光通信为产业集群寻找更多并购或培育的优质标的。

光模块行业景气度受益于 5G 建设和数通市场 400G 需求提升。我们预计今年 5G 的建设有望带动前传光模块需求,华西股份判断,索尔思今明两年的业绩驱动力 将主要来自 5G 市场需求。

数通市场方面,根据我们调研,DR1 等产品代替 CWDM4 产品成为 100GbE 模块的出货形式;自 2018 年起谷歌、亚马逊等云计算厂商已 有小规模的 400G 网络部署,我们预计 2H20 或 2021 年 400G 有望启动规模化部 署。

当前我国厂商中,中际旭创、新易盛、剑桥科技均具备 400G 光模块的规模 出货能力。索尔思在研产品包括硅光和 400G,其中 400G 光模块产品已经实现了 小规模的出货。

估值与建议:我们维持对覆盖公司的盈利预测和评级。

风险:光芯片国产化进程不及预期;海外数通市场建设低于预期。