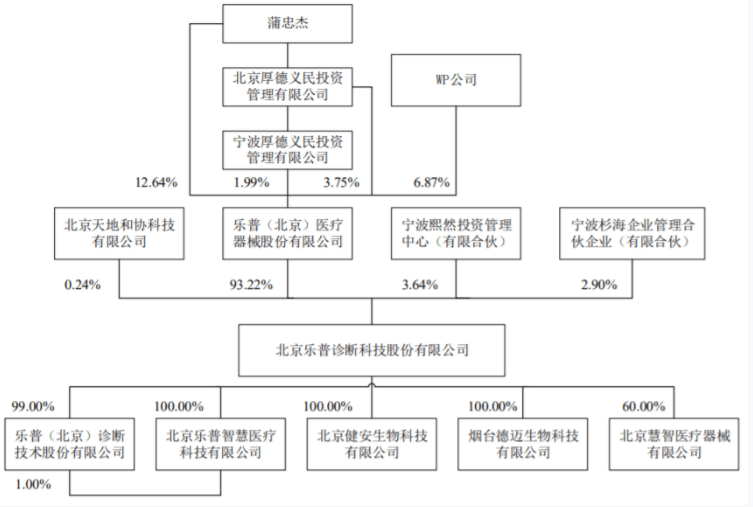

乐普的各个子模块里,支架没问题,药品挑战机会并存,先进器械(左心耳、TAVR)和AI监控以及家用设备值得期待,最令人担忧的是加入较晚的IVD和以吻合器为代表的的外科器械。虽然这两个领域我们看到收入都在成两位数上涨,但是都有比较强的竞争对手走在前面。另外这两块离心血管比较远,培育起来比较困难。在IVD领域,竞争对手成长很快,而且个头很大了。迈瑞IVD的年营收在70亿左右,安图生物2019年营收有26亿多,比较小的基蛋也有接近10个亿营收。在2017年至2019年,乐普诊断分别实现营业收入1.63亿元、2.26亿元、2.69亿元,相比上面的几家显得非常孱弱。要不是今年2月份爱普益成为了北京指定新冠合作第三方检测机构,恐怕很难有出头之日。在新冠检测的巨大需求中,乐普诊断今年上半年卖了5个多亿,出口比例高达70%,说实话,乐普医疗的妙就妙在这里。

IVD这个领域非常之分散,上市公司相关的就有十几家,群雄逐鹿,问题是如何收场。首先IVD它有他自己的特点,单次的服务费用不高,一般几十块钱,属于普通人能消费得起的范畴。今年的新冠需求巨大。这种突发性的需求增长,形成了市场快速扩张,出现医保金额支出较大的情况。不出意料地,湖北出现了集采。

如果市场充分竞争,IVD的标准会逐渐走向统一。同一个项目,不同厂家给出的结果应该做到科学、一致,行业头部玩家制定规则,然后各个医疗机构统一采购。有些厂家研发赶不上,或者由于没有掌握上游原料导致成本问题就会面临出局。问题是,目前还算不上强大的乐普的IVD是刀俎还是鱼肉。

从技术上讲,迈瑞、安图、迈克是有话语权的。如果想要跟这些厂商掰掰手腕,乐普诊断还是需要继续加大一些研发,在有限的时间内尽快扩展自己的根据地。

从现在的盘面看,乐普诊断已经属于撞上大运了。我们从乐普医疗在IVD领域布局的先后顺序来捋一捋。回到2014年,那时候乐普面临着冠脉手术增长乏力,正在寻求新的增长点。在年报中的拓展方向里提出四点:

(1)医疗器械领域:收购心血管新兴高端的医疗器械;

(2) 医药领域:收购心血管相关的大品种和新品种,构建国内领先的心血管药品及降糖药、降压药平台;

(3)医疗服务领域:建立由全国知名专家合伙的面向高端人群的会诊咨询、转诊导医、术后管理的新型医疗服务机构和面向全国基层医院的远程会诊中心,建立面向全国医院和患者的以技术领先引领的第三方检验中心,建立分布在二三级城市、与当地名医共同投资的心血管专科;

(4)移动医疗领域:将开创和建立围绕心血管疾病的移动医疗平台,建立心血管疾病可穿戴(家庭)设备及健康管理的云端服务平台,建立心血管医生与患者参与的互联网社区,促进心血管疾病大数据建立及应用。

在这里面的第三点“建立面向全国医院和患者的以技术领先引领的第三方检验中心”的指导下,公司花了9700万收购了乐健医疗60%的股份,对得到了爱普益和北京乐健东外门诊部。当时以“转诊导医”为目的的一步闲棋,成了催化今年上半年乐普IVD业务小爆发的战略首金。

在有了第三方诊断机构之后,在2015年,乐普医疗花了2.14个亿买了艾德康,可以自己设计生产IVD设备。后面的事情就好办了。在2017年又花了1.5亿买了恩济和,现在改名叫乐普诊断。恩济和的快速获取涵盖心血管类、心肌类、血脂及糖代谢类、肝功类、肾功类等12大类82项生化诊断试剂产品,使公司迅速切入生化诊断领域,拓展了IVD板块产品线。乐普医疗的IVD模块主要是这两笔收购。2017-2019 年,乐普诊断的归母净利润分别为 3074.91 万元、3434.18 万元和 3619.76 万元,加上今年上半年创纪录的2.7个亿净利润,粗略一算,乐普医疗已经回本了。

在乐普诊断的招股书中,可以看到,它的关联交易方有比较大的一块为母公司。如果不是有温暖的环境,恐怕它也等不到今年的机会。营收扩大了,利润增长了,问题是明年后年,新冠过去了,市场整体增长速度放缓,就需要与强手的正面硬钢。到时候乐普诊断需要占领的就不只是北京河北市场了。所以在这个时候,分拆上市,可以缓解资金压力,应该是最好的选择。

从大的方面来说,乐普IVD为乐普慢病管理的大战略补上了较为前端的一个缺口,在整个运作过程中也充分体现了管理层的能力。现在可以说“值”了,接下来能不能像乐普药品板块那样持续贡献利润增长,还有待观察。