2018年,氯吡格雷在公立医院实现营收122.39亿元,同比增长8.7%,2014-2018年复合增速为12.16%,主要供应厂商为赛诺菲、信立泰和乐普医疗,其中原研厂商赛诺菲市场份额达到58.47%。

氯吡格雷产品规格分为25mg、75mg、300mg三类,其中以前两类别为主,2018年在公立医院的销售额分别为43亿、79亿以及0.01亿元,通过测算,我们得出2018年25mg、75mg氯吡格雷在公立医院的销售量约为13.47、5.72亿片/粒/支,对应最新中标价的市场空间由此前的122亿元骤缩为27.93亿元。

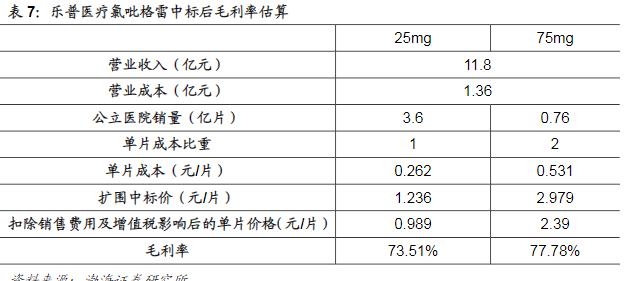

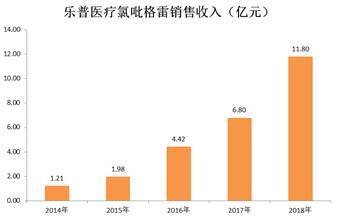

从乐普医疗2018年财报看,氯吡格雷实现营业收入11.80亿元,占公司总营收的18.56%,所需营业成本1.36亿元,我们估算25mg和75mg氯吡格雷成本比约为1:2,得出25mg、75mg产品的生产成本约为0.262元/片、0.531元/片,金额得到25mg、75mg产品毛利率分别为73.51%、77.78%。

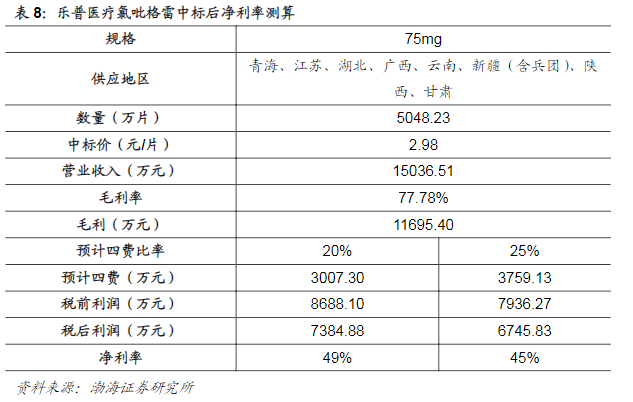

由联盟地区药品集中采购中选品种表中各中标企业预计将供应的份额,我们得到乐普医疗将向青海、江苏、湖北、广西、云南、新疆(含兵团)、陕西、甘肃8省供应75mg药品达5048.23万片,我们以上述估计得到的77.78%的毛利率水平进一步测算,由于集采后占企业成本比重较高的销售费用断崖式下跌,我们结合乐普医疗本身数据,预计是四费用(销售费用、财务费用、管理费用及研发费用)比率约为20%-25%,最终得净利率水平在45%-49%之间。

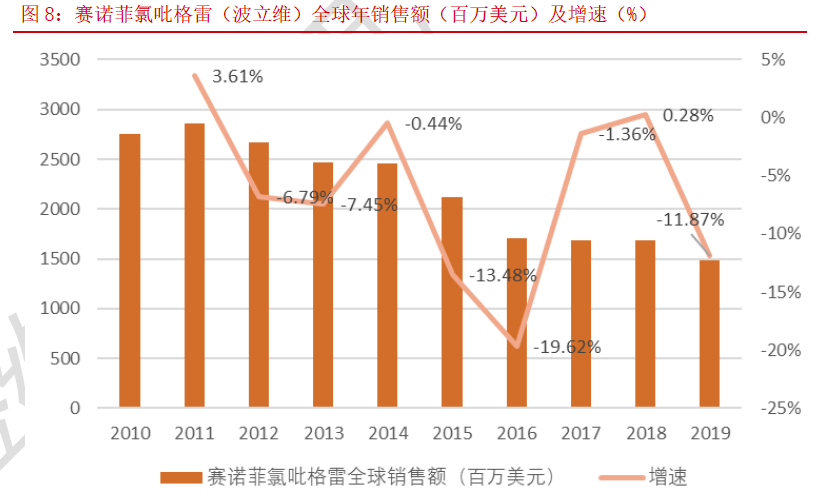

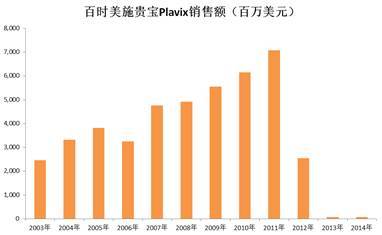

氯吡格雷原研药是赛诺菲的波立维,2010 年全球销售额为27.5 亿美元;随着仿制药陆续获批上市,波立维的全球销售额也逐年下降,2019 年只有15亿美元。氯吡格雷由于市场规模太大,是我国最早纳入全国集采的品种。受“4+7”带量采购影响,2019 年氯吡格雷在中国公立医疗机构的销售额下滑至115.72亿,同比下滑了5.45%。而丢标“4+7”带量采购的原研药波立维,2019 年全球销售额也同比下滑了12%,主要是中国地区销售量大幅下滑。

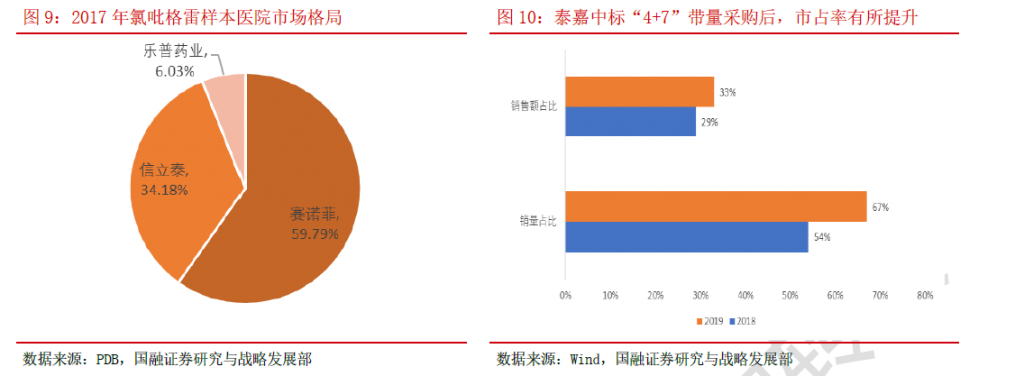

以样本医院为例,2017 年泰嘉市占率为34.18%,原研企业赛诺菲市占率将近60%;乐普氯吡格雷在样本医院的占比很小、仅6%,其销售市场以OTC 和基层医院为主。

2018 年12 月,信立泰的泰嘉以58%的降价幅度中标 “4+7”带量采购,其中主品规75mg 的中标价为3.18 元/片。“4+7”带量采购主要压缩的是流通渠道的费用,对泰嘉出厂价影响较小。从公司2019 年的财务数据上也能得到佐证,2019 年制剂板块毛利率仅从89.24%下滑到86.42%,下滑不到3 个百分点。

2019 年,泰嘉在样本医院的销量占比从2018 年的54%提高到67%;销售额占比从29%提高到33%,相较集采以前提升较为显著。

2019 年9 月的“4+7”带量采购全国扩围,石药欧意、赛诺菲、乐普药业三家企业中标氯吡格雷,而公司的泰嘉意外丢标;虽然后续已与大部分“4+7”城市,还有河北和福建两省续标,但对公司2020 年上半年业绩还是造成了一定负面影响。2020 上半年,公司制剂板块收入同比下滑了41.7%,毛利率相对

2019 年下滑了7 个百分点,当然也有一部分新冠疫情因素,疫情期间PCI 手术量下滑抗血栓用药也随之减少。“4+7”全国扩围中标结果是从2020 年二季度开始执行,约定采购周期为2+1 年。我们认为,泰嘉丢标国采的影响已经落地,今年公司业绩将触底。未来2-3 年,泰嘉销售额以平稳为主;其他品种不断放量,公司业绩从明年开始预计反转。

根据PDB,从销量占比的角度,2017年乐普药业销量占比为21.52%,2018年Q3进一步提升22.93%。同时根据米内网数据显示,乐普在乡镇卫生院的市场占有率已达30%以上。通过一致性评价,助力公司药品推广乐普药业的氯吡格雷通过一致性评价,与进口品牌、竞争对手(通过一致性评价)处于同一起跑线,有望利用价格、品牌、渠道优势进一步抢占市场份额。如若此次能中标11个城市的国家集采,除了带来业绩增量,还能建立一定的品牌影响力,依靠临床和零售药店双营销平台,推动公司产品在这些城市渗透。

氯吡格雷目前是PCI手术之后的必用药物之一,目前是赛诺菲,信立泰,乐普医疗三家获批能生产这种药品,就是波立维,泰嘉,帅信。说一个小插曲,河南帅克的氯吡格雷获批之后,自己没打算进入医院招投标卖药,而是想找个好上家,卖个好价钱,先是找到了信立泰,信立泰觉得重复了,泰嘉,卖的很好,没必要买帅信。结果被乐普医疗捡了漏。乐普医疗从2013年拿到了帅信,2013年销售额4000多万,2016年度4.4亿。氯吡格雷的毛利率有多高,看看信立泰的报表就知道了,如此高的利润率,吸引来一大波竞争对手,好消息是国家目前的药品一致性评价和新改革的药品审批制度排除了一部分竞争者,坏消息是恒瑞医药,石药的氯吡格雷可能明年就要上市了。对于乐普医疗,氯吡格雷的市场占有率还是偏低,大头在赛诺菲和信立泰手里。乐普医疗还是会继续攻城略地,抢占市场份额。人无远虑,必有近忧。乐普的发展是四位一体,在药品方面主要是氯吡格雷和阿伐他汀,但是还有很多药品是去年刚刚买的,都是大病种,市场需求大的药品。还没有形成协同效应,潜力很大。乐普目前投资了君实生物20%的股权,君实是目前单抗药品研发的第一梯队。好几个单抗品种目前研发临床进度第一。乐普将来会负责君实的药品销售。喜欢就是喜欢,投资就是这样,不需要说服对方,一样能赚钱。

9月25日,上海阳光医药采购网公布了一份集中采购拟中选结果。其中,硫酸氢氯吡格雷片(以下简称氯吡格雷)花落三家,分别是石药集团欧意药业有限公司(以下简称石药集团)、Sanofi Clir SNC(以下简称赛诺菲)和乐普药业股份有限公司(为上市公司乐普医疗的子公司,以下简称乐普医疗)。

《每日经济新闻》记者注意到,去年4+7城市药品集中采购的中标者信立泰(002294,SZ)则榜上无名,或许这将重塑行业的“三足鼎立”之局。

曾经的三足鼎立

硫酸氢氯吡格雷是一种抗血小板聚集药物,属于抗血栓药物。

据《证券市场周刊》报道,硫酸氢氯吡格雷的原研药由法国赛诺菲和美国百时美施贵宝两家公司联合研发,1997年获美国FDA批准,1998年正式在美国上市,商品名为波立维(Plavix),并于2001年在我国上市。信立泰的招股说明书显示,该公司的硫酸氢氯吡格雷片(泰嘉)则于2000年9月获批国家二类新药。

波立维横空出世后立马成了令业内羡慕不已的“重磅炸弹”。据相关数据显示,自1996年起至2012年,波立维的累计销量高达747亿美元,仅次于辉瑞的立普妥,位列同时期的新药第二位。

硫酸氢氯吡格雷在我国的市场份额从2002年开始一直保持迅猛增长的态势,2004年起在抗血栓药物的市场份额排名第一。

如此肥美诱人的市场,引发了众多的竞争者。2012年原研专利到期,引发了众多的仿制药出现,导致了原研药的销量大幅下降。

数据来源:百时美施贵宝历年年报 制图 赵李南

与此同时,国内的仿制药也纷纷上马。2013年6月,乐普医疗(300003,SZ)通过收购河南新帅克制药股份有限公司60%股份,获得了硫酸氢氯吡格雷的批文、产品线与研发平台。乐普医疗的硫酸氢氯吡格雷销售收入表现强劲,从2014年的销售额1.21亿元一路强势增长至2018年的11.8亿元。

数据来源:乐普医疗历年年报 制图 赵李南

至此,硫酸氢氯吡格雷的市场形成了原研药厂赛诺菲、信立泰和乐普医疗三足鼎立的行业格局。据平安证券的数据显示,2017年样本医院硫酸氢氯吡格雷市场占有率为:赛诺菲59.24%、信立泰30.13%、乐普医疗10.63%。

国家药品监督管理局的数据显示,截至目前硫酸氢氯吡格雷已经有30条国药准字记录,20余家制药企业可以生产该药物。

信立泰并未单独披露硫酸氢氯吡格雷的销售收入是多少。《每日经济新闻》记者也曾就“硫酸氢氯吡格雷的市占率、未中标的影响”向信立泰发出采访函,但截至记者发稿时,信立泰并未回复。

但是,依据平安证券提供的市场占有率数据,可以进行估算。2017年乐普医疗的硫酸氢氯吡格雷实现销售收入6.8亿元,市场占有率为10.63%,而信立泰的市场占有率为30.13%,计算后得出信立泰的硫酸氢氯吡格雷销售额在19亿元左右。

2017年信立泰的营业收入为41.54亿元,若公司的硫酸氢氯吡格雷销售额有19亿元,则当时或占信立泰营收的半壁江山。

《每日经济新闻》记者就此采访了乐普医疗,对于此次中标的影响,乐普医药工作人员称:“我们2017年的市场占有率10%出头,赛诺菲占有60%左右。(去年的)‘4+7(带量采购)’只是11个城市,这回的招标是25个省份,(这次中标估计)能够分给我们20%左右的市场占有率。”

乐普医药在半年报中称:在国家仿制药一致性评价的大背景下,公司的心血管系列产品,仍然与具有先发优势的企业在新的起跑线上共同重新出发的机会,弯道超车机会仍然存在而且可能更大。

此外,石药集团的硫酸氢氯吡格雷也通过了仿药一致性评价,此次也中标了采购。而信立泰的出局或许会导致行业格局重新划分。9月23日至9月26日,信立泰的股价累计跌幅17.03%。

据信立泰介绍,其目前的主要产品除了硫酸氢氯吡格雷还包括了阿利沙坦酯片、注射用比伐芦定和替格瑞洛片三种药。《每日经济新闻》记者注意到,这三种药并未纳入集中采购,受影响相对较小。