中海油2013年以前的海外并购:

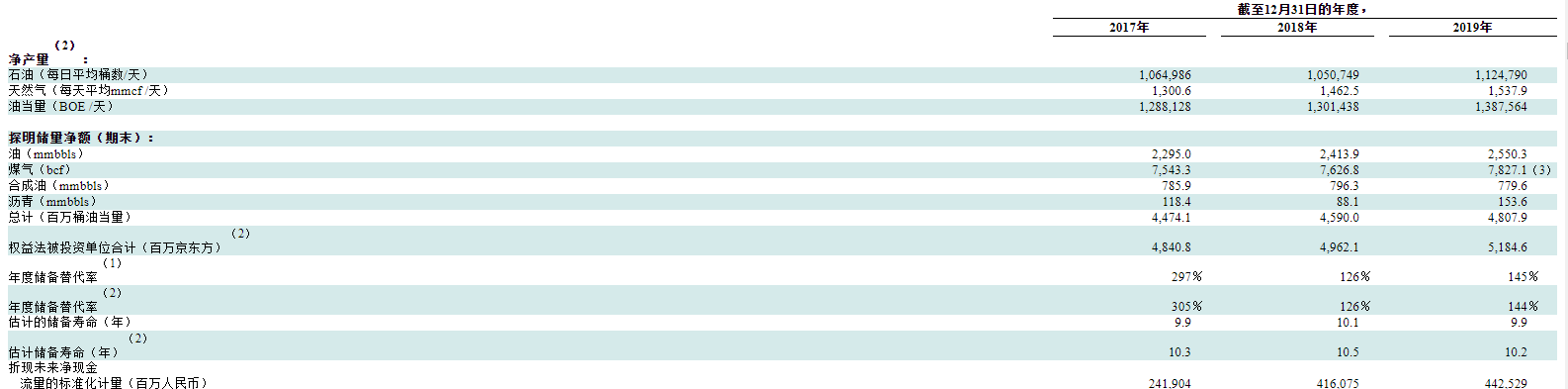

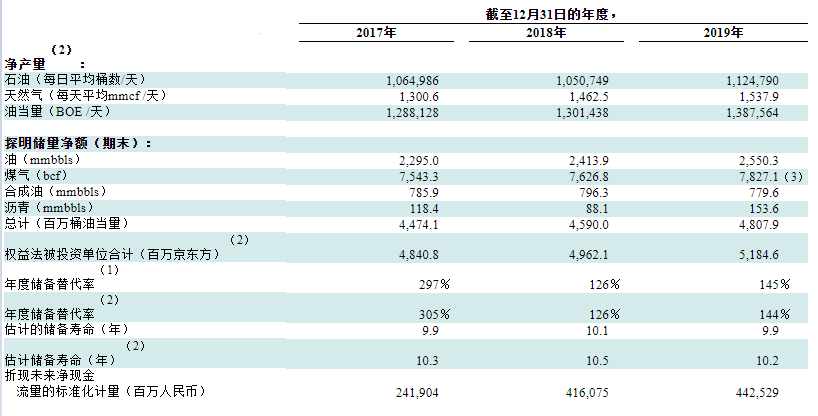

根据中海油2019年年报,每天平均产油1,124,790桶(112.5万桶),一年生产4.1亿桶。然而,储量只有25.5亿桶,静态可开采6年。

从2017年到2019年储量却是上升的,从23亿桶增长到了25.5亿桶。

从2019年年报另一处,有一个不同的数据

南海东部是公司的另一个重要的原油和天然气产区。该地区的典型工作水深为100至1,500米。这里生产的原油大部分为轻至中重力。截至2019年底,南海东部地区的储量和产量分别达到6.339亿桶油当量和242,026桶油当量/天,约占公司总储量的12.2%和产量的17.4%。

2019年,中海油的平均桶油成本为29.78美元/桶,同比下降2%,虽然已经连续第六年下降,但在目前极低的国际原油价格下,中海油仍面临很大压力。公司管理层称,2020年的桶油成本将比2019年继续下降,来应对油价挑战。

中海油管理层称,未来公司将严格控制投资、成本、产量递减和员工总量。另外海外项目方面将进一步控制投资强度,大幅度调整生产节奏,进一步提升管控能力。

具体到产量目标上,徐可强介绍,中海油将对国外的产量目标进行调减,大幅调减无效益产量,追求效益产量。从成本构成上,国内项目效益相对较好,因此中海油会新增投资进一步提高国内产量。目前中海油已经在跟海外项目作业者协商,且海外作业者也在大幅度调减投资、减缓工作进展,国内项目目前总体上按计划实施。

中海油油气资产以深海和油砂项目为主。中海油在中国南海、墨西哥、巴西、美国有多个深水区项目;除此,在加拿大拥有Long Lake及其他三个油砂项目100%的工作权益。年报显示,2019年中海油的油气储量为51.85亿桶油当量,同比增4.5%。公司储量替代率为144%。

中海油董事长汪东进认为,低油价持续时间仍具有很大的不确定性,但从长远看,国际油价保持在50-60美元/桶是比较正常和合理的水平。无论对油气生产商,还是市场的消费承受能力,这也都是比较能够接受的价格。

2020年油价大跌或使中海油现有油气储量面临下调风险。在桶油主要生产成本中,折旧、折耗及摊销(DD&A)占比超过一半。而储量减少将推高DD&A,继而推高公司生产成本。中海油管理层坦诚,页岩油、油砂等高成本储量面临下调风险较高。上一轮2014-2016年油价下跌时,中海油即调低过储量。

加拿大油砂由于开采成本高、运输成本高,加上消费价格暴跌,用中海油CEO徐可强的话说,“整个油砂行业都面临着非常艰难的时刻”。油砂产品以西加拿大重质原油WCS(Western Canadian Select)为基准计价,一般低于国际主流原油期货价格,目前WCS仅在11美元/桶左右。

徐可强称,中海油在加拿大的油砂项目拥有改制厂,可通过改制提高产品附加值。目前,中海油管理层已经决定尽快重启加拿大改制厂,以应对油砂价格跟油砂成本之间的矛盾。

年报显示,2019年中海油净利润为610.5亿元,同比增15.9%。公司净利润增加主要得益于产量增长和成本控制。

2019年,国际油价下跌同比超10%,中海油石油和天然气的实现价格分别为63.34美元/桶和6.27美元/桶,同比下降5.8%和2.2%。但同年,公司油气产量为5.06亿桶,同比增6.6%。

10月22日,中海油发布消息称,其三季度未经审计的油气销售收入约355.5亿元,同比下降26.8%。

中海油表示,这主要受实现油价下降、汇率变动等因素的影响。

三季度,中海油平均实现油价43.03美元/桶,同比下降29.3%,与国际油价走势基本一致;平均实现天然气价为5.85美元/千立方英尺,同比上升2%,这主要因国内高气价天然气销量的增加。

同期,中海油实现油气净产量131.2百万桶油当量,同比上升5.1%。

其中,国内净产量88.6百万桶油当量,同比上升10.4%,主要得益于旅大21-2/旅大16-3油田区域开发、东方13-2气田群等项目投产带来的产量贡献。

中海油海外净产量为42.6百万桶油当量,同比下降4.6%,主要因低油价下,尼日利亚Egina项目进行了限产,以及加拿大长湖油砂项目出现减产。

中海油首席执行官徐可强表示,三季度中海油的生产经营符合预期。

随着北方地区逐渐进入供暖季,天然气需求将明显增加。中海油首席财务官谢尉志在业绩发布会上表示,中海油已为此做好准备,希望能多产多销天然气,为公司营收做出贡献。

他表示,冬季是天然气消费旺季,天然气价格会出现回升,但预计今年的天然气价格不会出现疯长态势。

针对天然气板块未来的发展,谢尉志表示,中海油将大力提升天然气产量,希望2035年公司天然气产量占比从目前的21%提升至50%。

9月22日,中国国家主席习近平在联合国大会上表示,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,争取在2060年前实现碳中和。

谢尉志表示,中海油将积极响应碳中和目标,加大国内外天然气资源的勘探开发,以及海上风电等绿色能源的发展。

“但这不意味着中海油的石油产量会下降。”谢尉志称,未来中海油的原油产量还会提升,只是天然气的产量会提升得更快。

三季度,中海油共获得四个新发现,并有14口评价井获得成功。

其中,中国海域渤中19-6周边潜山拓展勘探获得新突破,探明储量达中型油气田规模。在海外,圭亚那Stabroek区块获得Yellowtail-2 和Redtail-1两个新发现,可进一步提升该区块的可采资源量。

同期,中海油投产了四个新项目,分别为南堡35-2油田S1井区、锦州25-1油田6/11井区、流花16-2油田/流花20-2油田联合开发项目及渤中19-6凝析气田试验区。

其中,渤中19-6凝析气田试验区项目于10月22日投产。该项目预计今年底将实现高峰日产天然气35.32百万立方英尺、凝析油5720桶。

报告期内,中海油资本支出约184亿元,同比下降 5.8%,主要是削减了海外的部分开支。其中,勘探板块资本支出为32.7亿元,开发板块的资本支出为109.12亿元。