今天锰硅再次展现出非黑色品种属性,从黑色板块看,整个黑色依旧保持前期的强势。但锰硅今天主力SM2009合约下挫2.37%,SM2101合约下挫1.40%。9-1价差从0附近下跌至-100附近,造成锰硅异于黑色和9-1快速缩小的原因我们认为主要有以下几种原因:

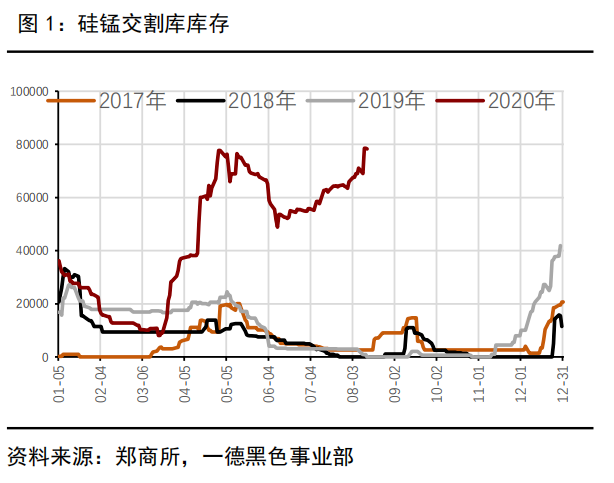

第一、近月合约仓单量较大,对盘面压制较强。并且09接货仓单在10月份要集中注销,不能再次转抛,导致多头接货意愿不强。从郑州商品交易所公布的锰硅仓单量来看,截至到2020年8月17日。有效仓单为59595吨,有效预报为18650吨,总共仓单量为78245吨。同比高7万吨左右,环比上月增加1.2万吨。而据我们交割库实地走访得知,目前交割库锰硅库存量在10万吨左右,并且可交割量在8万吨左右。并且从市场传言得知,此次厂库也会积极参与交割,实际的交割量可能会大于10-12万吨。巨大的交割量使得多头接货压力巨大,从而导致多头减仓盘面下跌情况。

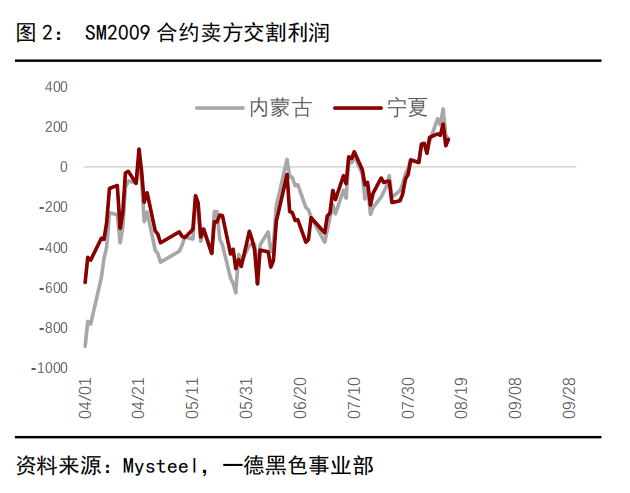

第二、盘面出现明显升水情况,无风险套利机会持续时间较长,并且盘面价格高于主流钢厂招标价格,使得厂家卖交割意愿增加。从我们跟踪的SM2009卖交割利润上看,从7月底开始出现明显的卖交割利润到昨天为止,卖交割利润持续有半个月之久,并且盘面给出最高的卖交割利润在200元左右,无风险交割利润丰富促使机构进行卖交割。而北方主流钢厂8月定价在6200元/吨承兑送到价格,折算现货价格在5800元/吨左右。盘面最高给到6600的现金价,高于北方主流钢厂招标价格800元/吨,从而使得合金厂卖交割意愿也相对较强。

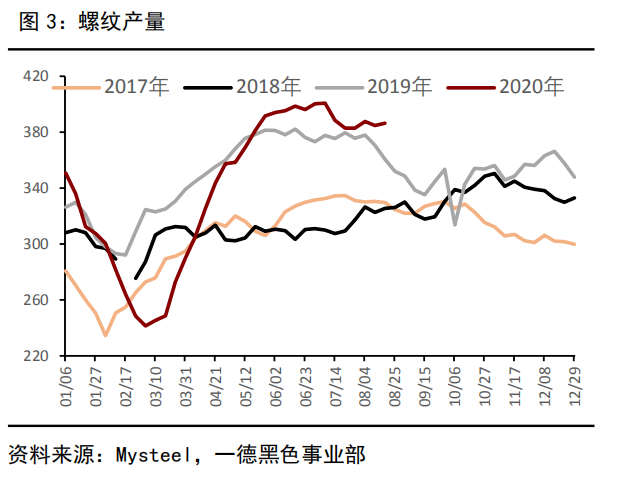

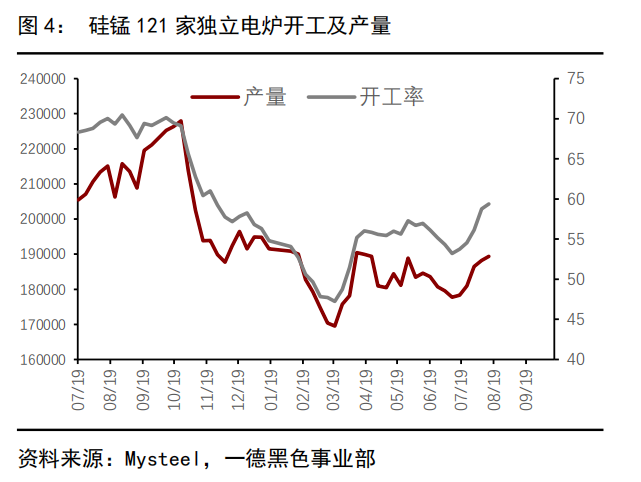

第三、锰硅需求逐渐弱化,而供应并没有明显下降,整体的供需错配逐渐存在,导致硅锰逐渐累库,基本面相对较弱。我们从螺纹的产量上看,最高的螺纹产量对应的需求,已经满足并且还有部分库存累积。而目前螺纹产量逐渐下降,锰硅的周度开工率和产量逐渐上涨。在这种情况下,我们可以看到,锰硅目前出现短期内的供需错配。所以盘面出现明显下调,也算回归基本面。

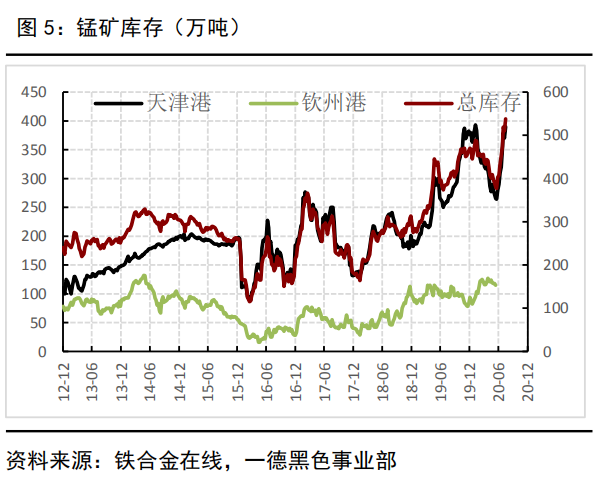

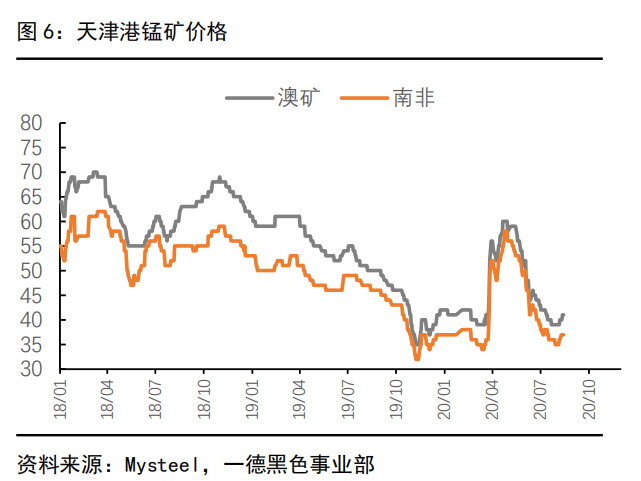

第四、原料端累库明显,导致原料较弱,虽有高矿价影响但整体明显较弱,锰矿矿价格支撑较弱。从铁合金在线公布的库存数据上看,目前锰矿总库存在583万吨(不含曹妃甸),其中天津港为390万吨,钦州港为148万吨。整体库存相较去年上涨明显,并且在前期快速去库后再次累计,累计速率相对较快。而矿价方面,虽然有前期高矿价影响,但因为锰矿库存较多无法支持其快速涨价导致,成本支撑不强。从我们跟踪的锰矿现货价格算成本在5800元/吨(内蒙地区不含烧结),原料端低价格,成本端的高利润使得在此基本面下无法保持高利润生存。所以盘面逐渐走弱。

总结:目前锰硅遇到原料端,高库存,高进口,弱消化情况,使得成本支撑较弱,无法出现锰矿大幅涨价可能。并且锰硅自身也遇到高库存、高产量和逐渐弱化需求。所以整体看锰硅基本面偏弱,从而导致盘面出现快速下滑。

本文转载自:强势的黑色,弱势的锰硅