通过模型搭建,我们预计2019年7月全国锰硅合金产量环比增加19.58%,将远远超过6月份8.62%的水平。锰硅合金正面临着由钢厂库存紧张到供给膨胀、限产减需的换挡过程,锰硅合金的下方空间逐步打开,形成最佳入场时点。

我们的逻辑:

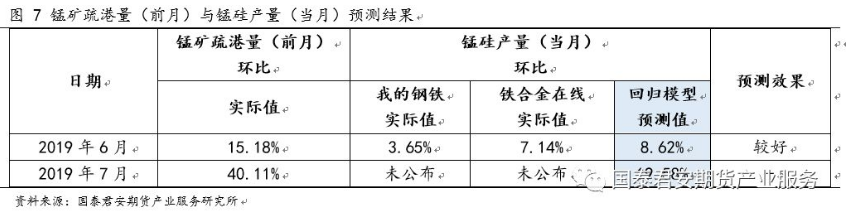

为了更好满足投资决策的需求,通过模型搭建,领先1个月为投资者提供锰硅合金预估产量。模型搭建主要分为两个步骤,第一步验证锰矿疏港量(前月)与锰硅合金产量(当月)的相关性并计量相关系数,结果表明在95%的置信水平上,前月的锰矿疏港量增加1%,当月的锰硅产量增加0.44%。第二步计量港口锰矿疏港量(前月)和锰硅合金产量(当月)。根据模型预测得到,2019年6月锰矿疏港量为372万吨,环比增长40.11%。2019年7月全国锰硅合金产量环比增加19.58%,将远远超过6月份8.62%的水平。

结合《锰硅现货真的紧吗?——钢厂需求篇》中,我们通过钢厂招标量、锰硅吨耗和锰硅库存这三个维度都验证了钢厂库存现货紧张的情况属实。目前补库利好兑现完毕,未来供需共振开启下方通道。锰硅合金正面临着由钢厂库存紧张到供给膨胀、限产减需的换挡过程,锰硅合金的下方空间逐步打开,形成最佳入场时点。

目录

1.当前困境:锰硅产量不明,数据滞后无法辅助投资决策

2.模型预测:领先1个月预估锰硅合金产量

2.1领先指标验证:锰矿疏港量(前月)增加1%,锰硅产量(当月)增加0.44%

2.2领先指标结果:锰矿疏港量飙升,7月锰硅合金产量预计环比增长19.58%

3.不可错过的最佳投资时点:下游限产进入高发期,与锰硅高供给形成共振下跌

为了更好满足投资决策的需求,应对咨询平台产量数据不一致、数据滞后的情况,我们通过模型搭建,领先1个月为投资者提供锰硅合金预估产量。根据模型预测得到,2019年6月锰矿疏港量为372万吨,环比增长40.11%。2019年7月全国锰硅合金产量环比增加19.58%,将远远超过6月份8.62%的水平。

结合《锰硅现货真的紧吗?——钢厂需求篇》,我们通过钢厂招标量、锰硅吨耗和锰硅库存这三个维度验证了钢厂库存现货紧张的情况属实。目前补库利好的逻辑兑现完毕,供需共振开启下方通道。锰硅合金正面临着由钢厂库存紧张到供给膨胀、限产减需的换挡过程,锰硅合金的下方空间逐步打开,形成最佳入场时点。

1.当前困境:锰硅产量不明,数据滞后无法辅助投资决策

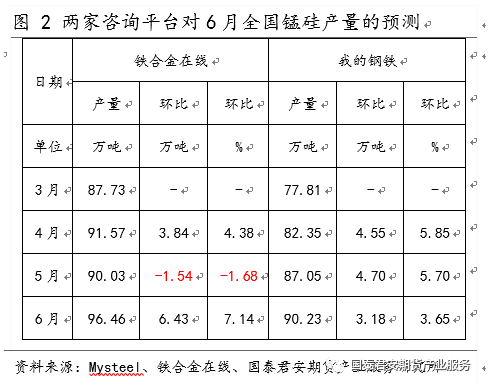

7月初,两家咨询平台公布6月锰硅产量。由于均属于抽样调查,统计口径不一致,导致结果差异显著,并且不能反映全国水平。具体来看,铁合金在线数据显示,2019年6月全国锰硅产量为96.46万吨,环比增长6.43万吨,环比增长7.14%。我的钢铁数据显示,2019年6月全国锰硅产量为90.23万吨,环比增长3.18万吨,环比增长3.65%。近期,两家平台差异最明显的是2019年5月的统计结果,一家产量环比减少1.68%,一家产量环比增长5.7%,使得市场对锰硅产量的实际情况较为迷惑,从而对投资决策形成干扰。

目前的困境主要表现为以下3个方面:

1.各平台统计口径不同,样本锰硅合金厂不同,统计结果差异较大

2.各平台统计方式不同,或按开工率统计,或按实际产量统计,同样导致统计结果差异较大

3.各平台统计数据滞后投资需要,前月的产量数据难以对本月或未来的锰硅合金价格进行预判,亟需一个领先指标对锰硅产量进行预估。

2.模型预测:领先1个月预估锰硅合金产量

为了应对以上的3个困境,我们通过模型搭建,领先1个月预估锰硅合金产量。模型搭建主要分为两个步骤,第一步验证锰矿疏港量(前月)与锰硅合金产量(当月)的相关性并计量相关系数,第二步计量港口锰矿疏港量(前月)和锰硅合金产量(当月)。

2.1领先指标验证:锰矿疏港量(前月)增加1%,锰硅产量(当月)增加0.44%

第一步,验证港口锰矿疏港量(前月)与锰硅产量(当月)的相关性。

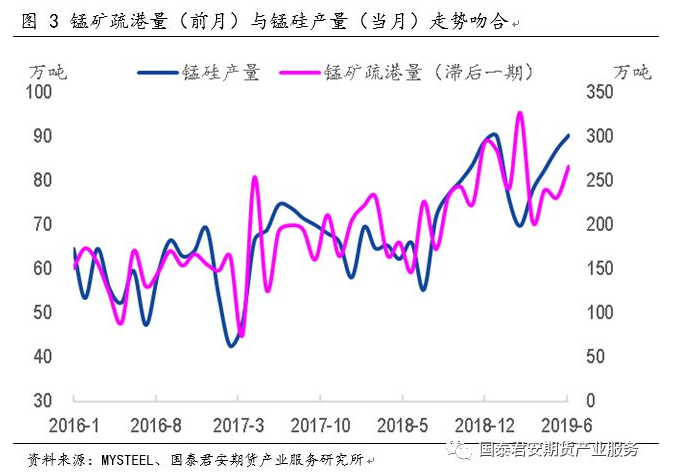

从图3中,可以直观得看出锰矿疏港量(前月)与锰硅产量(当月)走势相吻合,呈现出正相关的关系。值得注意的是,每年2月份前后锰矿疏港量与锰硅产量会出现反向关系,这是因为春节时期,锰矿运输困难,合金厂通常会多备1个月左右的锰矿库存。整体来看,排除春节的扰动因素,锰矿疏港量(前月)与锰硅产量(当月)正相关。

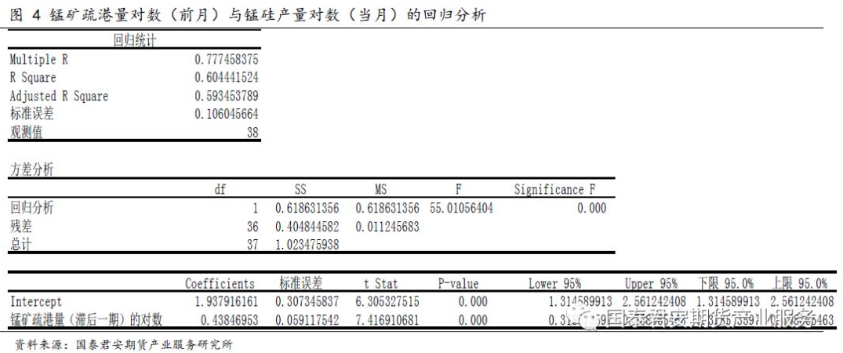

通过回归分析,在排除春节扰动因素的基础上,对锰矿疏港量(滞后一期)与锰硅产量进行统计验证。结果表明在95%的置信水平上,前月的锰矿疏港量增加1%,当月的锰硅产量增加0.44%。

2.2领先指标结果:锰矿疏港量飙升,7月锰硅合金产量预计环比增长19.58%

在验证回归模型的有效性后,我们将通过对港口锰矿疏港量(6月)的计量,从而领先1个月预估2019年7月锰硅合金产量。

第一,计量港口锰矿疏港量。

计算方程式为:当期锰矿疏港量=锰矿进口量+上期锰矿港口库存-当期锰矿港口库存。

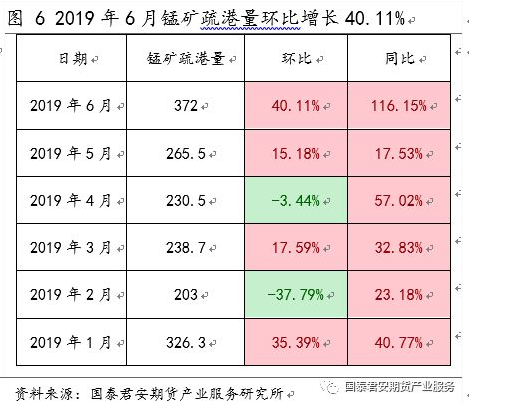

计算得到,2019年6月锰矿疏港量为372万吨,环比增长40.11%,而2019年5月仅为265.5万吨,环比增长15.18%。

第二,通过港口锰矿疏港量(前月),计量锰硅产量(当月)。

2019年6月,锰矿疏港量的大幅提高,意味着2019年7月锰硅合金厂对锰矿的采购到货开始抬升。

2019年5月锰矿疏港量环比增长15.18%时,2019年6月全国锰硅合金产量增长7.14%/3.65%,模型预测值为8.62%,预测结果较为准确。

2019年6月锰矿疏港量环比增长40.11%时,根据模型预测2019年7月全国锰硅合金产量环比增加19.58%,将远远超过6月份8.62%的水平。

3.不可错过的最佳投资时点:下游限产进入高发期,与锰硅高供给形成共振下跌

在上一篇《锰硅现货真的紧吗?——钢厂需求篇》中,我们通过钢厂招标量、锰硅吨耗和锰硅库存这三个维度都验证了钢厂现货紧张、需求强烈的情况属实。第一,2019年6月,钢厂招标量明显降低,形成招标数量洼地,锰硅合金招标减量与粗钢产量增长形成背离。第二,2019年6月,钢厂锰硅合金的采购吨耗位于技术吨耗临界值的下方,即低于钢厂技术要求。第三,2019年6月,锰硅消耗量超过锰硅采购量,出现库存(不含结转)进入负区间的情形。2019年7月,在钢厂锰硅现货紧张的背景下,具有较强的库存回补需求。

目前,锰硅合金需求正面临着由钢厂库存紧张到供给膨胀、限产减需的换挡过程,未来投资机会取决于以下两种情形:

情形一:倘若钢厂库存紧张的矛盾结束。大部分钢厂已经完成增量招标,或者下游钢厂限产,从而减少合金需求,库存紧张的矛盾得以缓解。即钢厂库存回补完成,库存紧张的利好逻辑兑现完成,随后面临钢厂限产对需求的利空,驱动锰硅合金的下方空间逐步打开,与高供给形成共振下跌,目前为最好的入场时点。

情形二:倘若钢厂库存紧张的矛盾持续。大部分钢厂依然减量或者持平招标,或者钢厂产量保持增长,钢厂库存紧张的局面依然存在,与高供给形成博弈。

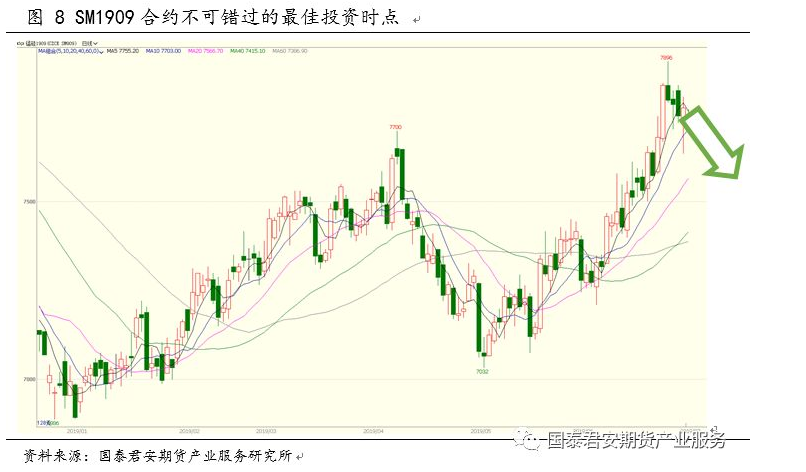

从当前时点来看,锰硅1909期货合约在本次分岔路口处,将进入情形一。

1.需求方面:由于合金招标增量、钢厂限产减需,库存紧张的矛盾得以缓解,利好兑现完毕。

第一,下游钢厂库存矛盾缓解,利好逻辑已兑现。以目前公布的三钢为例,锰硅合金招标17000吨,较上月增加2000吨。随着7月上旬钢招进入尾声,库存紧张的矛盾得以缓解。

第二,下游钢厂进入限产高发期,对需求进行利空。随着钢厂限产的落实,7月份限产已经确认,限产的持续性则取决于8-9月份的空气质量和气象条件。整体来看,对锰硅需求形成回落。

6月24日,唐山市人民政府公布《关于做好全市钢铁企业停限产工作的通知》,确定新一轮钢铁企业停限产时间表。通知要求,8月1日以前,绩效评价为:A类的首钢迁钢,沿海区域的首钢京唐、文丰钢铁、唐钢中厚板、德龙钢铁、纵横钢铁,烧结机(球团)、高炉、转炉、石灰窑限产20%;全省其他钢铁企业烧结机(球团)、高炉、转炉、石灰窑限产比例不低于50%,高炉扒炉停产。8月1日之后,视全市空气质量和气象条件情况再决定上述停限产措施是否延续执行。

7月8日,武安市政府印发《武安市2019年钢铁焦化水泥行业三季度大气污染防治差别化管控实施方案》的通知。要求在7月1日-8月31日期间,全市14家钢铁、6家焦化及2家水泥企业按照要求执行错峰停产政策,烧结机以烧结矿产能计,停产烧结机必须清空台车,高炉以高炉产能计,采取扒炉,掏空炉膛。9月份结合本市(武安市)的空气质量和气象条件再另行制定管控方案。

2.供给方面:由于锰硅供给端震撼膨胀,锰硅合金的下方空间逐步打开,形成最佳入场时点。

根据模型预测得到,2019年6月锰矿疏港量为372万吨,环比增长40.11%。2019年7月全国锰硅合金产量环比增加19.58%,将远远超过6月份8.62%的水平。

综上,锰硅合金正面临着由钢厂库存紧张到供给膨胀、限产减需的换挡过程,锰硅合金的下方空间逐步打开,供需共振开启下方通道,形成最佳入场时点。

免责声明:

本公司具有中国证监会核准的期货投资咨询业务资格

分析师声明:作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为“国泰君安期货产业服务研究所”,且不得对本报告进行有悖原意的引用、删节和修改。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本研报发布的观点和信息仅供风险承受能力合适的投资者参考。若您并非风险承受能力合适的投资者,为控制投资风险,请取消订阅、接收或使用本研报中的任何信息。请您审慎考察金融产品或者服务的风险及特征,根据自身的风险承受能力自行作出投资决定并自主承担投资风险。

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国泰君安期货客户中符合适当性要求的投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安期货客户中符合适当性要求的投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。请您审慎考察金融产品或者服务的风险及特征,根据自身的风险承受能力自行作出投资决定并自主承担投资风险。本资讯中的个股、信息、数据均来源于合法公开的信息渠道,我公司对这些信息的准确性及完整性不做任何保证。资讯所表达的观点不构成 所涉证券买卖的具体建议,投资者依据上述资讯进行投资决策所产生的收益和损失,与我公司无关,我公司不承担任何法律责任。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!