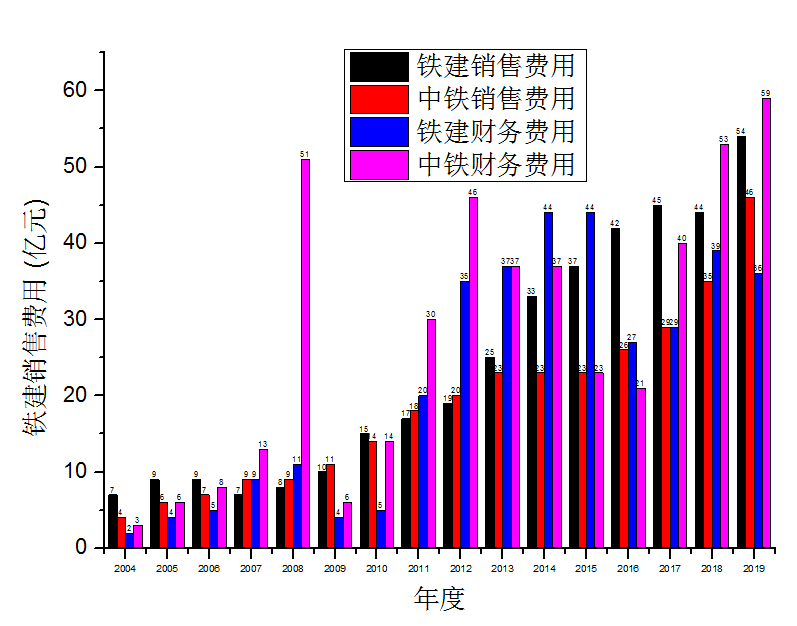

七、猫腻?从费用中找端倪

从上面的图可以看出,不存在销售费用、财务费用干扰管理费用统计口径的问题。另外,中铁和铁建的资产负债表相似度也极高,包括永续债的规模。造成中铁管理费较铁建高的原因很有可能是之前所提到的业务特性问题。

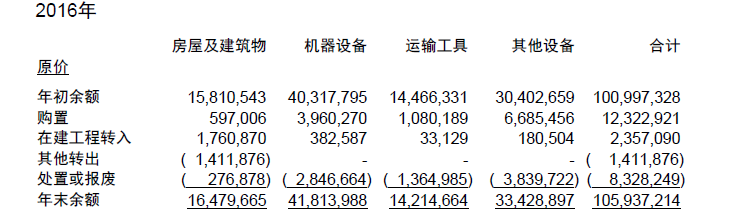

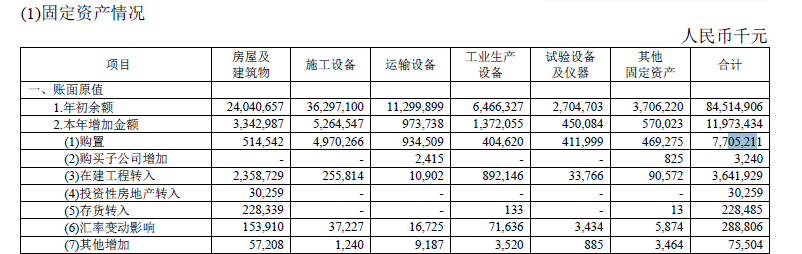

八、干货,同样的固定资产,凭什么你能折这么多?

继续打开最新的报告,2020年半年报,中铁和铁建一起看。

在固定资产明细表中,很容易发现,两家企业的固定资产,有很多可以比较的。

中铁的固定资产原值1206亿,账面价值605亿。铁建的固定资产原值1333亿,账面价值506亿。自然要问,同样是固定资产,铁建你为啥能折旧那么多?

2020年上半年,中国铁建购置了固定资产总计60亿,计提了69亿。而中国中铁只购置了27亿,计提了32亿。是铁建真的需要那么多固定资产,还是中铁真的省钱?

为了找到铁建固定资产原值首次超过中铁的时间点,我们需要去找历史财报对比。并没有找到铁建固定资产原值超过中铁的那一年。至少到2016年止,铁建的固定资产原值就已经是1009亿了,而中铁的固定资产原值是845亿。当年,铁建购置了123亿固定资产,其中其他设备有67亿之多,另外有23亿在建工程转入了固定资产。中铁购置了77亿固定资产,其中其他固定资产4.7亿,另外在建工程转入固定资产36亿。

由此,中国中铁固定资产较少而管理费用较高的另一个原因可能是,在建工程转成固定资产额度相对较高,公司更倾向于自造自用,体内循环。

另外反映出中国铁建的一个问题,固定资产中其他设备占比过大,占到新购置总的固定资产额的一半,报表中又没有进一步解释,这一点上没有中国中铁做得好。

九、对财务费用在经营现金流中调整的尺度的反思,中铁铁建或许更值钱

若影响净利润但不影响经营活动现金流量的业务,应通过调整经营性项目本身完成,如应收票据贴现业务,计入财务费用的金额应通过调整经营性应收项目的减少项目完成。

对属于投资活动和筹资活动产生的财务费用,只影响净利润,但不影响经营活动现金流量,应在净利润的基础上进行调整。

根据上面的观点,在将净利润调节为经营活动产生的现金流量净额的时候,所列出的财务费用在计算自由现金流的时候可以不予扣除,因为这些财务费用是由筹资和投资活动产生的。

那么,以上面推论,铁建和中铁的自由现金流基本上可以加回接近60亿,对于铁建来说瞬间翻一番,达到3000亿的水平。