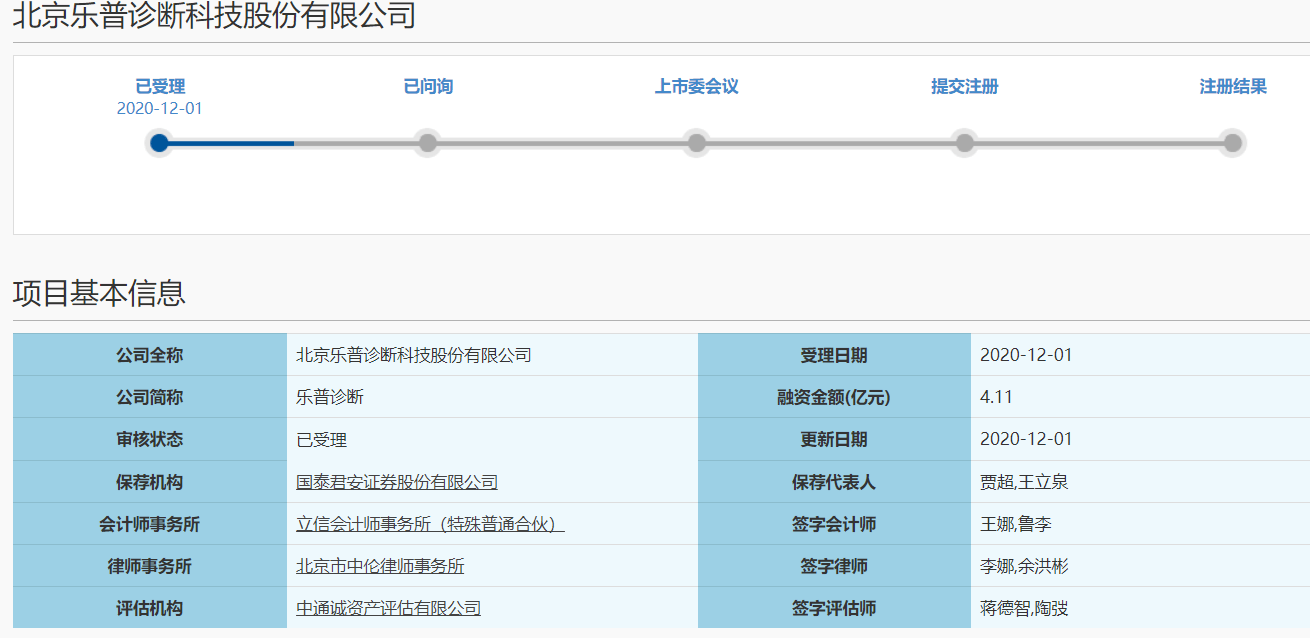

12月2日,资本邦获悉,北京乐普诊断科技股份有限公司(以下简称:乐普诊断)的科创板IPO申请已于12月1日获上交所受理,国泰君安证券股份有限公司担任其保荐机构。

图片来源:上交所网站

乐普诊断成立于2008年,主营业务为体外诊断试剂及仪器的研发、生产和销售。经过十余年的发展,发行人从最初的单一胶体金POCT试剂产品发展至目前的胶体金和荧光POCT、凝血诊断、生化诊断、化学发光免疫诊断和分子诊断五大系列的技术与产品平台。

乐普医疗“送子赴考”,乐普诊断拟募资4.11亿元投入体外诊断项目

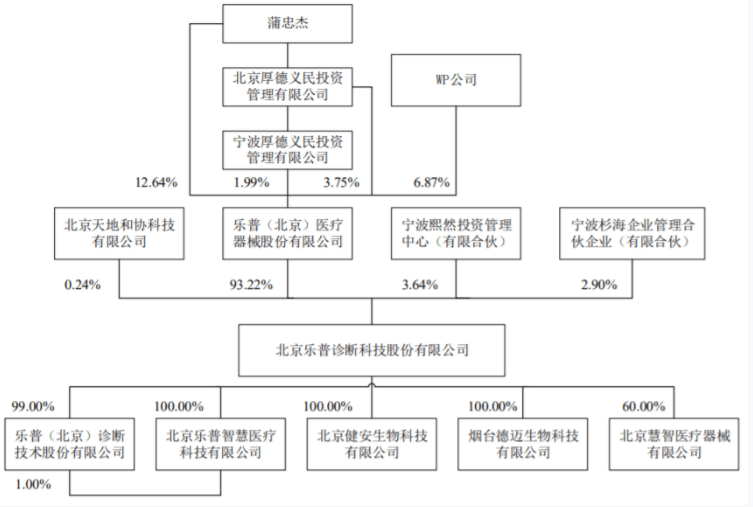

据悉,乐普诊断是A股上市公司乐普医疗(300003.SZ)的控股子公司。截至2020年7月29日,乐普医疗直接持有乐普诊断93.22%股权,并通过全资子公司天地和协持有乐普诊断0.24%股权,通过控制的宁波熙然投资管理中心(有限合伙)和宁波杉海企业管理合伙企业(有限合伙)持有乐普诊断3.64%和2.90%股权,合计控制乐普诊断100%股权。

2020年7月29日,乐普医疗披露关于分拆所属子公司至科创板上市的预案称,拟将其控股的子公司乐普诊断分拆至科创板上市,本次分拆完成后不会影响乐普医疗对子公司乐普诊断的控制权。

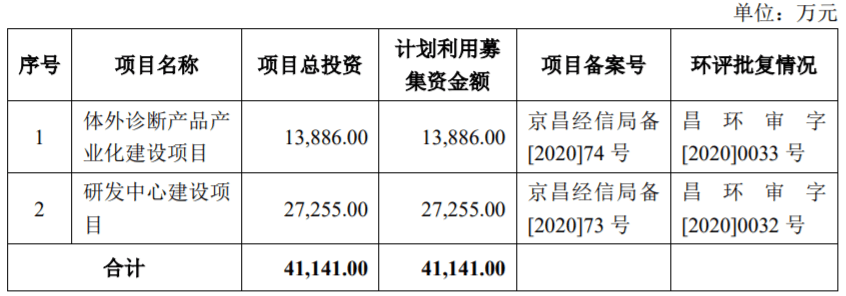

乐普诊断本次公开发行股票数量不超过4,339.38万股,占本次发行后总股本的比例不低于10%。本次发行拟募集资金4.11亿元,扣除发行费用后,将按照轻重缓急顺序投入体外诊断产品产业化建设项目和研发中心建设项目。

图片来源:乐普诊断招股书

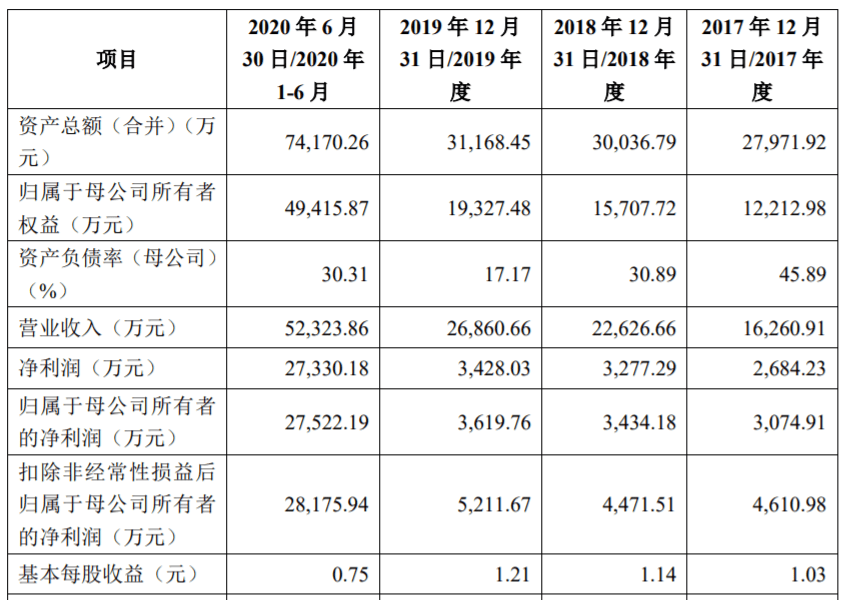

根据立信会计师出具的《审计报告》(信会师报字[2020]第ZG11782号),乐普诊断2019年度营业收入为2.69亿元;2018年度、2019年度的扣除非经常性损益前后孰低的归属于母公司股东的净利润分别为3,434.18万元、3,619.76万元。结合可比公司在境内市场的估值情况,预计公司发行后总市值不低于人民币10亿元。

综上所述,乐普诊断本次发行上市申请适用《科创板上市规则》第2.1.2条第(一)项的规定。即预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

截至招股书签署日,乐普医疗合计持有乐普诊断100%股权,系乐普诊断的控股股东。蒲忠杰及其一致行动人(北京厚德义民投资管理有限公司、宁波厚德义民投资管理有限公司WP MEDICAL TECHNOLOGIES,INC)合计持有乐普医疗25.25%的股份。蒲忠杰及其一致行动人为乐普医疗的控股股东,蒲忠杰为乐普医疗的实际控制人,亦为乐普诊断的实际控制人。

图片来源:乐普诊断招股书

疫情带来业绩“偶发性”增长,控股股东100%持股是利是弊?

乐普诊断主营业务体外诊断试剂及仪器的研发、生产和销售。经过十余年的发展,发行人从最初的单一胶体金POCT试剂产品发展至目前的胶体金和荧光POCT、凝血诊断、生化诊断、化学发光免疫诊断和分子诊断五大系列的技术与产品平台。

财务数据显示,2017年至2020年上半年,乐普诊断分别实现营业收入1.63亿元、2.26亿元、2.69亿元、5.23亿元;实现归母净利润3,074.91万元、3,434.18万元、3,619.76万元、2.75亿元。疫情爆发下,体外诊断试剂需求爆发增长,在此环境下,公司2020年上半年营业收入和归母净利润均显著上涨,不过公司的业绩增长是否具有可持续性也备受关注。

图片来源:乐普诊断招股书

本次科创板IPO,乐普诊断提醒投资者关注下列风险:

(一)产品研发及技术迭代风险

体外诊断行业是一个多学科交叉行业,为典型的技术密集型行业,产品技术更新迭代速度较快,对技术创新和新产品研发能力要求较高,研发周期较长且投入也相对较大,同时在法律及安全方面的要求较为严苛。

因此,在新产品研发及技术迭代的过程中,可能面临因研发技术路线出现偏差、研发进程缓慢、研发投入成本过高等情形,导致新产品不能及时通过申请并完成注册,进而对公司未来业务发展及收益实现产生不利影响。

(二)行业政策变动风险

近年来,随着医疗体制改革不断深化,国家逐步在医疗器械领域实行“两票制”、“带量采购”相关政策。

“两票制”的实施,对公司营销网络建设、市场服务能力和终端医疗机构覆盖能力等方面提出了更高的要求。公司的销售单价、销售毛利率均可能有所提升,但销售费用也相应增加,同时对经营性现金流的需求可能有所上升。目前,公司在体外诊断领域已实施“两票制”的省市的销售收入占同期销售收入的比例较低,公司实际受到“两票制”的影响较小,但不排除未来随着“两票制”实施范围的扩大而受到进一步影响。

未来,国家在体外诊断领域实行“带量采购”,可能对乐普诊断产生如下影响:“带量采购”采取产品价格竞标机制,在产品报价过程中各生产厂商无法获知竞争厂商报价信息,公司存在因无法预判竞争厂商竞价策略从而导致产品落标的风险。若公司在某地区中标,将有利于其迅速增加覆盖医院的数量,提升销量,同时将降低在相关区域的销售费用,但“带量采购”将导致公司产品销售价格下降,可能对发行人的盈利能力产生一定影响。

未来,随着“两票制”、“带量采购”等相关政策在体外诊断领域全面实行,如果公司无法顺应医疗体制改革方向,及时采取相关应对措施,调整经营策略,对经销商系统进行优化,持续保持研发投入与产品创新,将会对公司的盈利能力产生不利影响。

(三)市场竞争加剧风险

我国体外诊断行业处于快速发展的阶段,市场化水平较高,但由于体外诊断行业技术整体迭代速度较快,行业内企业发展较快,未来行业市场竞争可能将进一步加剧。如果公司未来不能在新产品研发、产品销售推广、产品技术革新等方面保持优势,未来可能会面临市场竞争加剧、产品盈利能力下降的风险。

(四)新冠肺炎疫情带来的业绩波动的风险

自2020年起,新冠肺炎疫情在全球范围内大规模爆发,公司新冠检测试剂产品境外市场需求量大幅增长,公司2020年上半年业绩显著提升,新冠检测试剂产品收入为3.90亿元,占主营业务收入比例达74.66%。此类突发公共卫生事件持续时间存在不确定性,如果本次新冠疫情在全球范围内得到有效控制,则公司新冠检测试剂产品销量可能回落,加之近期新冠相关检测产品不断推出,市场竞争加剧,公司产品利润空间亦可能下降。因此,本次新冠疫情带来的业绩增长具有偶发性,公司未来业绩存在下滑的风险。

此外,因新冠肺炎疫情影响,公司常规体外诊断产品需求有所减少,造成2020年上半年公司常规产品销售规模与上年同期基本持平,未保持稳定增长。目前,国内新冠疫情得到有效控制,公司常规体外诊断产品销售处于恢复状态。若未来国内新冠疫情出现反复,相关管控措施无法解除,公司常规体外诊断产品销售规模存在下降风险。

(五)控股股东控制不当的风险

截至招股说明书签署日,控股股东乐普医疗合计控制乐普诊断100%股权。虽然公司目前已按照《公司法》《证券法》等法律法规和规范性文件以及《公司章程》的规定建立了较为完善的公司治理结构,但若公司内部控制制度不能得到有效的贯彻执行,乐普医疗利用其对公司的控制权,对公司的经营决策、人事和财务等方面进行不当控制,可能会使公司的法人治理结构不能有效发挥作用,给公司经营带来风险。

新冠疫情的爆发使得乐普诊断2020年上半年营业收入实现显著增长,这在为公司科创板IPO添色的同时,也不得不让人思考:“偶发性”因素过后,乐普诊断未来的路又在何方?