编者按:2018 年 3 月 22 日,首批科创板上市申请受理企业名单公布,以胶囊机器人为主营产品的智能医疗机器人企业安翰科技名列其中。加快推进智能医疗机器人技术研发与产业化进程,是促进我国医疗服务高质量发展的重要推手。围绕智能医疗机器人的技术和产业发展,中国电子学会开展相关研究及对策建议如下:

智能医疗机器人是基于机器人硬件设施,将大数据、人工智能等新一代信息技术与医疗诊治手段相结合,实现“感知-决策-行为-反馈”闭环工作流程,在医疗环境下为人类提供必要服务的系统统称。随着生活水平的逐步提高,人们对高端医疗服务的需求不断提升,同时,医学、工程学、机器人学不断取得突破,数字医疗、穿戴式医疗、新型材料及智能算法等新兴技术与医疗领域的结合日趋紧密,医疗理念和方式已发生革命性变革,智能医疗机器人作为新技术的融合平台,呈现出更智能、更精密的发展趋势,其行业应用及推广成为大势所趋,商业化、市场化的步伐正在不断加快。智能医疗机器人按照具体用途,可分为智能手术机器人、智能康复机器人、智能辅助机器人和智能服务机器人。

其中,智能手术机器人为外科医生提供清晰立体影像,通过灵巧机械手末端实现对有限区域的精细手术操作,可减少患者创伤区域,缩短患者康复时间,具体分为腹腔镜手术机器人、神经外科手术机器人、骨科手术机器人等;智能康复机器人是辅助人体完成肢体动作的可穿戴机械设备,可延缓肌肉萎缩和关节挛缩,提高患者的肢体运动能力,具体分为牵引式康复机器人、悬挂式康复机器人和外骨骼康复机器人;-

智能辅助机器人是在医疗环境中起到辅助诊治作用的智能机器人,可满足行动不便或老年患者的特定医护需求,具体可分为胶囊机器人、采血机器人和导诊与预问诊机器人等;智能服务机器人是帮助医护人员承担运输、配药等繁琐工作的智能机器人,可提高医护人员工作效率,具体可分为智能医用运输机器人、消毒杀菌机器人和配药机器人等。

一、我国智能医疗机器人发展现状与趋势

我国智能医疗机器人产业快速发展,据国际机器人联盟(IFR)统计数据测算,2018 年我国智能医疗机器人市场规模达到 34 亿元,预计到 2025 年,我国智能医疗机器人市场规模将突破百亿元。目前,数字化、智能化成为智能医疗机器人重要发展方向,随着国内产学研合作的逐步深入,以及

资本对产业热点的追逐,智能医疗机器人技术研发进展不断加快,产品将向更多应用场景延伸。

(一)精密控制与状态感知技术取得突破性进展

近年来,国内研发机构非常重视智能手术机器人精密操作与状态感知技术的创新性研发,在部分领域已经达到国际先进水平。在精密操作方面,对操作精度影响最大的关键部分是远端运动中心(RCM)机构,2018 年上海交通大学开发了应用于单孔腔镜手术机器人的 RCM 机构,可在受限的空间中实现灵巧操作,确保微创手术过程中手术器械与病人的手术切口不发生拉扯,以保障手术安全。在状态感知方面,2018 年南开大学采用人工神经网络技术,针对骨科手术机器人,构建了基于力触觉、声音振动等信息的成像识别系统,可实现对骨骼、肌肉等不同人体组织的自动识别,为监测机器人安全操作提供智能化的实时反馈保障。

(二)产品临床应用日益活跃

随着我国自主研发水平持续进步,智能医疗机器人临床应用日益活跃,已构建较为完整的产品体系。在智能手术与康复机器人方面,“妙手 S”微创手术机器人、哈工大微创腹腔外科手术机器人系统等腹腔镜手术机器人已进入临床实验阶段,柏惠维康的神经外科手术导航定位系统与北京大艾机器人下肢外骨骼机器人、布法罗机器人下肢步行外骨骼于 2018 年相继通过国家食品药品监督管理总局(CFDA)医疗器械审查。在智能辅助与服务机器人方面,胶囊机器人、智能导诊与预问诊机器人成为研发切入点,一批掌握自主知识产权的新型产品相继问世。安瀚科技、金山科技的胶囊机器人利用精准磁控技术,可在医生的控制下自如运动,精准检查人体胃部、肠道等部位,降低了消化道检查复杂度。科大讯飞的人工智能导诊机器人“晓医”为患者提供预约挂号、智能导诊、报告查询等功能,可提升医院导诊效率,节省医院人力成本。此外,康夫子、万物语联的智能问诊机器人、钛米机器人的医用运输机器人等各类机器人层出不穷,产品多元化趋势明显。

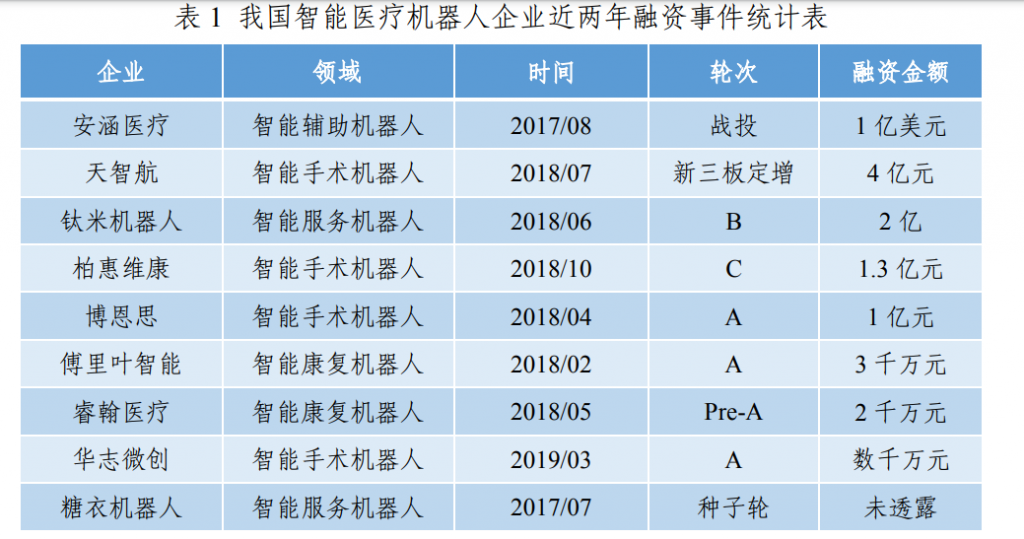

(三)资本市场投资热情高涨

相较于国际市场,我国智能医疗机器人产业起步较晚,目前整体处于从研发与临床试验向市场化量产过渡的发展阶段,智能医疗机器人整体技术水平、医护人员操作能力与病患者对机器人接受程度等逐步提升,智能医疗机器人产业表现出巨大的发展潜力。在近年已披露的智能医疗机器人领域融资事件中,产品落地路径明晰的企业,或已取得 CFDA认证的企业频获资本市场青睐。在过去的两年时间内,行业出现多起规模过亿的融资行为,具体包括柏惠维康、天智航、博恩思等智能手术机器人企业与钛米机器人、安翰科技等智能辅助与服务机器人企业。

(四)产学研合作为发展注入活力

随着智能医疗机器人市场潜力加速释放,大量企业加入到激烈的市场竞争中,差异化竞争局面逐渐显现,校企合作日益加强。一是工业机器人企业和医疗器械企业凭借其长期相关技术积累,与国内研究院所展开多层次技术合作,逐步向智能医疗机器人领域延伸产业链布局。例如,楚天科技与国防科技大学合作,以外骨骼机器人研究为切入点,重点研发辅助残疾人和老年人生活的智能康复机器人,又如金明精机与清华大学机械工程系成立联合研究中心,开展神经康复机器人的研究。二是科研院所通过孵化企业,将科研成果推向市场。专注于骨科手术机器人的天智航由清华大学和北京航空航天大学提供技术支撑,哈尔滨工业大学已成功孵化罗伯医疗、思哲睿、哈工大机器人、迈康信等多家智能手术与康复机器人企业。科研院所与企业的紧密合作与联动,加快了创新成果转化进程,保证了技术研发更新换代的可持续性,为产业发展注入活力。

二、我国智能医疗机器人发展面临的挑战

(一)核心技术基础相对薄弱

智能医疗机器人是各国竞相投入和角逐的重要科技制高点,欧美智能医疗机器人发达国家凭借优秀研发团队、原创性核心技术等优势,牢牢占据全球市场主要份额。目前,在机器人运动路径规划、多模信息精准感知与可视化、柔性控制精细操作等核心技术的创新性研发方面,我国与国外尚存在较大差距。核心技术短缺导致国内智能医疗机器人产品多集中于中低端市场,低端产品同质化与产能过剩现象明显。同时,智能手术机器人等高端产品核心竞争力不足,导致国产智能医疗机器人在各大医院的普及率相对较低,各医院使用的国产机器人仍以辅助、服务类为主,用于手术治疗的国产机器人仍是少数。

(二)安全认证制度需进一步完善

健全的安全认证是智能医疗机器人产业有序发展的重要保障。智能手术与康复机器人作为医疗设备产品,面临非常严格的医疗产品准入机制,特别是在智能康复机器人领域,相较于欧美国家仅要求部分产品认证需要临床试验,我国要求全部智能康复机器人的认证必须通过临床试验,这一要求使得部分智能康复机器人市场化过程的环节增多,提高了国产智能康复机器人的产业化门槛,延长了资本投入和市场扩张的周期,对智能康复机器人企业的可持续发展提出更高要求。

(三)医疗数据保护机制尚未健全

智能医疗机器人在实施精准、个性化的医疗服务的过程中,产生了包含患者资料、临床信息、医疗记录在内的大量医疗数据,在网络化成为发展趋势的现在,针对医院的网络攻击时有发生,医疗数据泄露的潜在风险成为亟需正视面对的问题。随着数字医疗与智能医疗机器人的融合应用日益紧密,医疗数据信息安全流通共享的重要性将持续提升,信息安全保障体系防护的难度进一步加大,需要不断完善相关保护方案与应急措施,以保障智能医疗机器人在各使用环节中的信息安全。

(四)复合型人才缺口较大

近年来,智能医疗机器人的功能日益复杂、性能持续优化,其研发过程涉及医学、机械制造、人工智能、大数据等相关学科知识,产业对具有多领域专业背景的复合型人才需求日益迫切。当前,国内高校智能医疗机器人相关学科设置尚不健全,天津大学、南开大学等国内个别高校已开设智能医学工程专业,但人才培养数量远不能满足巨大的人才缺口需求,智能医疗机器人相关复合型人才培育任务十分紧迫。

三、加快发展智能医疗机器人的措施建议

一是大力推进创新性技术研究与应用。积极部署智能医疗机器人专项资金,开展智能医疗机器人科技攻关工程,集中力量突破核心技术瓶颈,着力实现变革性创新。充分发挥行业组织的桥梁作用,打造产学研医对接平台,推进技术创新和产业协同发展,聚焦产品研发及产业化,加强企业与研究机构、临床医院的密切合作,提高科研成果商业化转换效率,共同推动我国智能医疗机器人产业高质量发展。

二是完善医疗安全认证机制。健全智能医疗机器人产品准入安全认证体系,细化智能医疗机器人安全认证等级,针对创新性强、安全度高的智能医疗机器人产品开通认证绿色通道。推进智能医疗机器人标准化平台建设,制定产品安全等级标准化指导方案,降低企业研发机器人安全模块的难度,提高产品认证效率。

三是建立医疗数据保护体系。建立健全医疗数据共享与安全保护机制,在医疗数据统筹管理、交互联通、安全防护和跨领域应用等方向加快制定相关法规政策,形成标准统一、安全可靠的医疗基础数据保护平台,确保受保护的医疗信息在传输、接收、处理或共享时的机密性和安全性。建立有章可循的监管体系,对非法买卖、泄露信息行为依法依规予以惩处。

四是加强复合型人才队伍培养。鼓励全国各大研究院所开设智能医疗机器人相关课程,在借鉴发达国家智能医疗机器人人才培养机制的基础上,健全我国研究院所与企业、医院之间合作联动的人才培养机制,完善人才服务的市场化机制,促进人才的合理流动。