6月3日,证监会公告同意北京天智航医疗科技股份有限公司(以下简称“天智航”)科创板首次公开发行股票注册。天智航专注于骨科手术导航定位机器人的研发、生产、销售和服务,是首家获得 CFDA 核发的骨科手术机器人三类医疗器械注册证的企业。

天智航的上市进一步增强了国内资本市场对手术机器人的信心。在手术机器人辅助下进行的手术精准度更高,出血少、病人恢复更快。在手术机器人市场中,虽然直觉外科一直以来称霸全球,但产业格局中一直有新入局者。美敦力、强生、史赛克等巨头纷纷入局,国内也涌现了一波创业公司。

未来,医疗机器人产业中还有哪些新趋势,哪些领域还能跑出黑马?动脉网(微信号:vcbeat)整理编辑了道彤投资《手术机器人行业研究》研报。道彤投资专注于医疗健康产业中早期投资,2017年初投资了杭州术创,一家有直觉外科背景的手术机器人公司,几年间,术创取得了一系列研发成果,完成多轮后续轮融资,2019年底获得了国药中金及浙商创投的亿元级融资。深度参与及陪伴术创成长同时,道彤也近距离观察了手术机器人行业这几年的成长变化。以下为主要摘要:

核心观点:

1.医疗机器人产业发展是必然趋势。在全球人口老龄化及未来医护人员严重短缺的大背景下,智能化医疗机器人将成为解决供需不平衡矛盾的最重要解决方案。过去4年,中国医疗机器人市场增长了10倍以上。

2.医疗机器人市场是全球第二大机器人市场,手术机器人市场则在医疗机器人市场里占最大份额。手术机器人是下一代外科手术方式,患者创伤更小、术后愈合时间更短。

3.手术机器人设备+耗材+服务的模式可自成商业闭环,其中耗材将占到手术机器人市场50%以上份额。

4.从技术层面来看:手术机器人已进入自然腔道阶段,包括血管介入、支气管镜手术机器人,未来还可延展至尿道、肛门等;从产品形态来看:小型化、专科化是手术机器人的发展趋势。

5.对手术机器人企业而言:研发出设备仅仅是万里长征的第一步,从配套耗材、法规专利、培训、到临床案例的积累,一个好的机器人公司还需要不断建立围绕其设备的生态。老龄化、医疗资源供给不足、高质量医疗驱动医疗机器人发展

在产业观点看来,医疗机器人产业发展是必然趋势,在全球人口老龄化及未来医护人员严重短缺的大环境下,智能化医疗机器人是解决供需不平衡矛盾的最重要解决方案。

从目前来看,对医疗机器人的需求有三大因素推动。首先是人口老龄化,2015年全球60岁及以上人口约为9.01亿,2030年将达到14亿。在中国,2020年60岁及以上人口将达到2.48亿,占人口总数的17%。接下来的20年,中国将进入快速老龄化期,预计2040年60岁及以上老年人将占人口比例的20%以上。

其次是医疗资源紧缺。根据WHO的报告,到2035年,全球约有1290万的医护人员短缺。根据中华护理学会的统计数字,目前我国护士缺口至少100万人。根据中国社会管理研究院的一项研究,至2020年,中国半失能老人将达到6852-7590万,失能老人达到599-674万,养老护理员岗位则应达到657-731万,而目前持证的养老护理员仅为5万余人。

第三是高质量的医疗需求增长,医疗机器人在微创技术中有着出血小,更精准、恢复快的优点;随着人们观念的变化以及可支配收入的提高,医用机器人将被更多人所接受。根据Trading Economics预测,到2020年中国人均可支配收入将达到6,606美元。

手术机器人是下一代外科手术方式

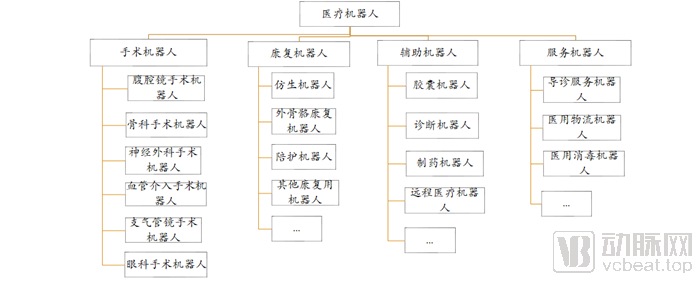

参照国际机器人联盟标准(IFR),医疗机器人可以分为手术机器人、康复机器人、辅助机器人、服务机器人四大类。根据波士顿咨询预测,全球医疗机器人规模2020年将达到114亿美元,成为第二大机器人市场。中国医疗机器人市场4年间(2016-2020年)增长10多倍,目前整体市场规模仅为全球十分之一。

其中手术机器人将占到最大市场份额,手术机器人市场中的耗材部分又将占到手术机器人市场50%以上份额。

手术机器人是下一代外科手术方式,依靠技术的进步,外科医生的学习曲线会更短、手术结果会更标准化,同时患者的创伤会更小、术后愈合时间也会更短。手术机器人设备+耗材+服务的模式可自成商业闭环,这也是各大器械巨头愿意花高额代价并购机器人相关标的的原因所在。

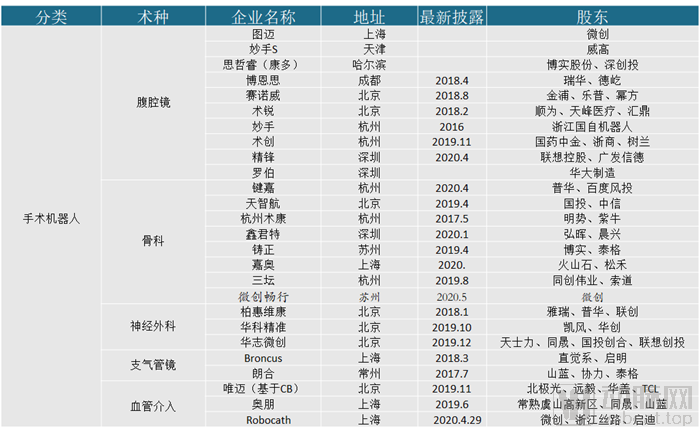

手术机器人按照术种分类可以分为:腹腔镜手术机器人(泌尿、妇科、普外…)、骨科手术机器人(脊柱、关节…)、神经外科手术机器人、血管介入手术机器人、支气管镜手术机器人、眼科手术机器人等…

国产手术机器人项目手术机器人呈现专科化、小型化趋势

从国内市场来看,中国已度过了早期市场教育阶段,临床对手术机器人的作用给予了充分的认可,目前各个科室缺的是有效稳定且性价比高的解决方案。

从技术层面来看:手术机器人已进入自然腔道阶段,包括血管介入、支气管镜手术机器人都属于自然腔道的范畴,未来也可延展至尿道、肛门等;从产品形态来看:小型化、专科化是手术机器人的发展趋势。

在手术机器人领域创业,对创始团队的技术储备、融资能力、法规专利申请、以及全球供应链的熟悉都提出了非常高的要求。从研发样机、临床实验、到生产销售,任何一关走不过都可能让之前大量的资金投入功亏一篑。对于早期创业企业来说,能做好全球专利布局能够一定程度对冲相关风险。

也提醒这一领域所有创业者:研发出设备仅仅是万里长征的第一步,从配套耗材、法规专利、培训、到临床案例的积累,一个好的机器人公司还需要不断建立围绕其设备的生态。

作为国内领先的医疗投资机构,道彤投资持续看好手术机器人未来巨大的成长空间,道彤投资也期待能够支持这一领域更多优秀的创业者前行。 >>>>

行业龙头案例:

Intuitive Surgical:直觉外科公司的达芬奇手术机器人系统在腹腔镜手术机器人领域几乎处于垄断地位,其市值高达600亿美元。2019年直觉外科公司业务收入达到44亿美元,较2018年增长22%,其中72%为重复性收入包括配件和耗材、服务、以及租赁,剩余13亿美元为设备收入。

2019年全球范围内使用达芬奇机器人的手术量达到122.9万台,较2018年增长18%,累计手术量已达到720万台。2019年售出1119台达芬奇手术机器人系统,较2018年增长21%。截至2019年12月31日,全球范围内已有5582台达芬奇系统安装。

2018年中国数据:84家医院装机102台达芬奇手术机器人系统,累计手术12万例。达芬奇手术机器人系统属于乙类大型设备,医院需取得省级卫健委配置许可。按照国家卫健委发布的《关于2018-2020年大型医用设备规划的通知》,到2020年底,全国规划配置手术机器人197台。>>>>

腹腔镜手术机器人:

Cambridge Medical Robotics:

新晋腹腔镜机器人的代表创业企业,2014年成立,2019年3月获得CE认证,同年5月完成首批30例外科手术,目前在申报FDA阶段。2019年9月完成C轮融资,融资金额2.4亿美元,为欧洲迄今为止最大规模的医疗技术私募融资。

杭州术创机器人有限公司:2016年11月成立,总部位于中国杭州,在印度 Vizag Andhra Pradesh 拥有4万平方英尺生产组装车间,印度政府特殊给予关税优惠政策;美国 San Jose 4300平方英尺研发中心。目前在印度开展尸体临床探索性实验,后续将相继开展全球多中心临床实验。创始人作为心脏外科医生参与了达芬奇手术机器人的早期临床实验,且使用达芬奇操作心外手术案例超1400例、培训超过350支机器人团队,开创全球范围内多项心外手术先例。成立以来,公司获多轮融资,2019年底,获得国药中金及浙商创投的亿元B轮融资。

>>>>

细分领域部分代表公司-骨科和神经外科手术机器人:

Medtech ROSA:2002年成立于法国,ROSA机器人的神经外科导航系统2009年获得FDA批准,脊柱外科导航系统2016年获得FDA批准。2016年ROSA系统被欧洲和美国20多家医院采购应用,并于当年被Zimmer Biomet(全球骨科植入物巨头,2018年销售规模在70.9亿美元)以1.32亿美元现金收购其59%的股权。ROSA系统2019年3月通过美国510(k),可同时应用于脑部、膝盖、和脊柱,是全球唯一一款可同时应用于这三个部位的手术机器人导航定位系统。

Mazor Robotics:2000年成立于以色列,应用于脊柱外科和神经外科。其第一台设备2011年获得FDA批准,截至2019年12月,在全球卖出200台,手术操作量超过4万台。2019年被美敦力以16.4亿美元现金收购,此前美敦力已持有该公司11%的股权。

Mako Rio:2004年成立于美国,应用于骨科,包括关节、臀骨等。2013年被全球骨科巨头Stryker以16.8亿美元收购。截至2018年Mako全球装机量642台,其中美国523台。

北京天智航医疗科技股份有限公司:“Tirobot天玑”2016年11月获得CFDA核发的第三类医疗器械注册证,为国内首家产业化骨科机器人公司。截至2019年年末,公司产品已累计实施5371例手术,覆盖20多个省/直辖市/自治区,应用于74于家三甲医院、骨科专科医院等医疗机构。

华志微创医疗科技(北京)有限公司:旗下控股子公司天津市华志计算机应用有限公司于2008年获批“无框架立体定向仪”,获天士力、同晟、国投创合、联想创投投资。

北京柏惠维康科技有限公司:2018年4月获批”神经外科手术导航定位系统”,获雅瑞资本、真格、普华等投资。

华科精准(北京)医疗科技有限公司:2018年12月获批“神经外科手术导航定位系统”,源于清华大学与数家三甲医院神经外科历时10余年的合作研发项目。获凯风、华创等投资。>>>>

细分领域部分代表公司-支气管镜手术机器人:

Auris Monarch:2007年成立,2018年3月获得FDA批准,2019年2月强生旗下全资子公司Ethicon宣布以34亿美元现金收购Auris公司,另外23.5亿美元将按照一定的里程碑支付。同时,Auris创始人Fred Moll将出任Ethicon手术机器人板块负责人。Auris旗下也有并购而来的Hansen Medical研发的Mallegan 外周血管机器人。

Intuitive Surgical Lon:2018年直觉外科公司战略投资Broncus1500万美元,双方正式成为战略合作伙伴,直觉外科获准在全球范围独家使用Broncus全肺导航技术,用于开发其肺部疾病诊疗机器人机器人。Broncus为一家专注于肺部疾病诊疗技术研发和生产的企业,主要研发、生产和销售基于增强现实全肺导航技术平台的肺癌、慢阻肺等肺部疾病精准微创介入诊疗产品,在全球范围内已经获得超过73项专利。

2019年,直觉外科推出的肺癌活检支气管镜机器人Ion获FDA审批。>>>>

细分领域部分代表公司-血管介入手术机器人

Corindus Vascular Robotics, Inc.(AMEX:CVRS):2011年成立,前身是Your Internet Defender Inc. (“YIDI”),经过多次重组收购与被收购,2014年改为现用名,总部位于美国马萨诸塞州。其Corpath GRX系统2017年10月获得美国FDA510(k),于2017年年底实现了第一台系统的商业化落地。截至2018年年末,全球装机52套系统。2019年8月,西门子医疗与Corindus Vascular Robotics达成收购协议。根据协议,西门子医疗将以每股4.28美元的现金收购Corindus全面摊薄股份,总价11亿美元。

Corindus Corpath GRX冠脉介入手术机器人能有效减少每台介入手术医生所接受辐射量的95%以上。对患者来说,因为其精准的操作和术前规划,能有效减少患者所接受辐射量的20%。

Corindus Corpath GRX以心脏冠脉介入起步,于2019年11月5日在多伦多完成了首台机器人辅助下的神经介入手术。>>>>

细分领域部分代表公司-眼科手术机器人:

Preceyes Bv :2018年6月,12位患有视网膜黄斑裂孔的病人进行手术,由英国牛津大学附属眼科医院及荷兰埃因霍温Preceyes Bv共同完成。

玻璃体视网膜手术主要面临三方面的挑战:1.精度要求:理想手术操作精度要求为10微米(头发直径约为80微米,医生手部物理抖动幅值一般为100微米);

2.手术中微弱的触觉反馈:眼科手术器械与视网膜作用力在15毫牛以下(1牛=1000毫牛,一个鸡蛋重力约为0.5N);

3.手术中微弱的视觉反馈:手术发生在眼球内部,需要光纤照明,且因为视网膜透明,手术视野很差,需要多种仪器,手术流程繁杂,一般由主刀医师,及多个助理医师协助操作完成。

实验结果表明,两者手术成功皆为100%,成功率差别不大。但目前机器人辅助手术的操作时间更长,机器人辅助手术全部操作平均持续时间为55分钟,而手动操作全部手术平均时间为31分钟。