制剂+原料共振,带动药品板块保持高速增长:

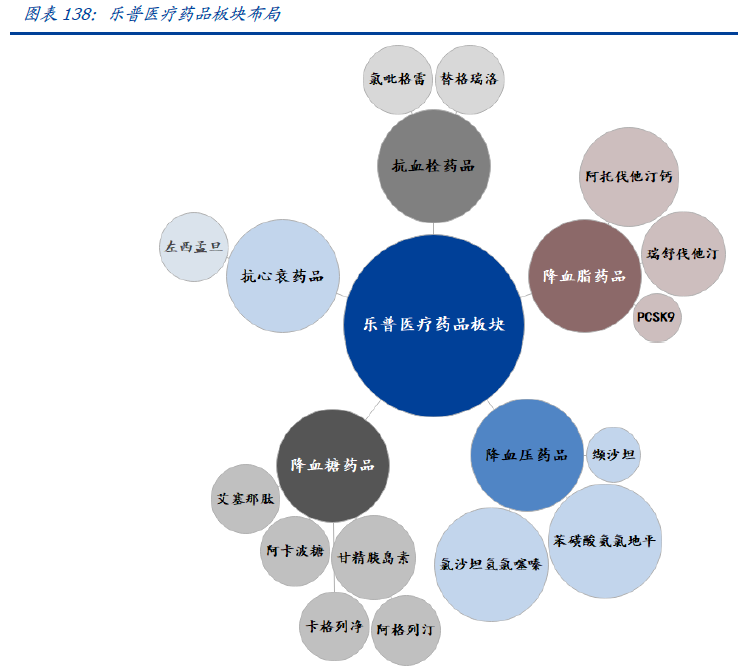

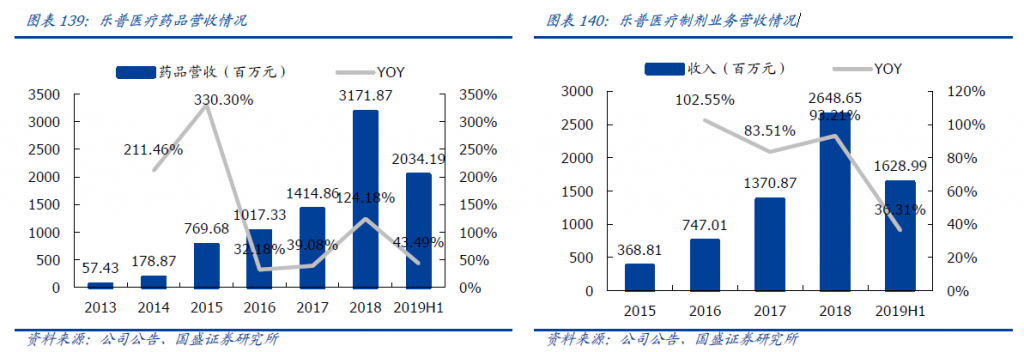

➢ 随着公司药品第一梯队如氯吡格雷、阿托伐他汀等超重磅产品在医院端和药店端销售的持续增长,和第二梯队缬沙坦、苯磺酸氨氯地平、左西孟旦、氯沙坦钾氢氯噻嗪等心血管药品以及头孢派他、苷草酸甘等非心血管类药品的快速跟进,公司制剂板块近几年来保持高速增长状态,2019 年上半年公司制剂业务实现营业收入16.29亿元,同比增长36.31%,实现净利润5.39 亿元,同比增长32.87%;

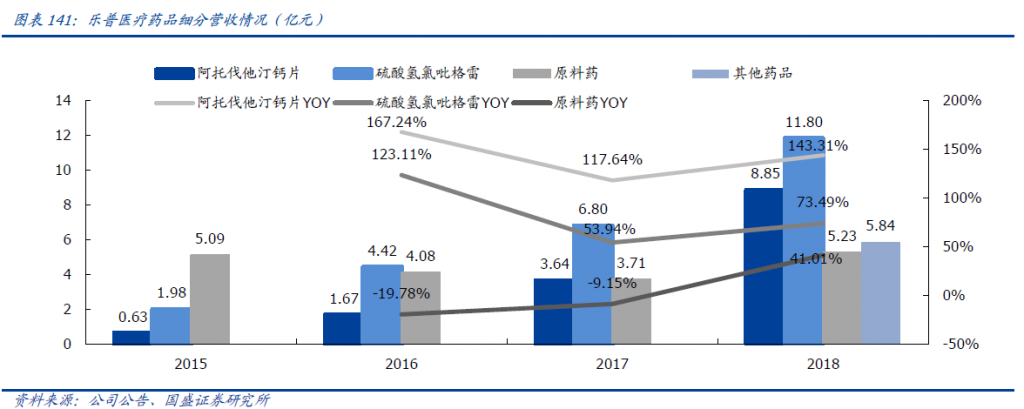

➢ 同时,原料药业务方面随着公司持续优化品种结构,高毛利品种的营收占比稳步提升,2019 年上半年在环保力度持续加大的情况下,原料药业务实现营业收入4.05亿元,同比增长82.05%,实现净利润0.83 亿元,同比增长178.77%。

多品种一致性评价完成,长期深耕心血管药品市场:

在国家积极推进一致性评价和药品集采的大环境下,乐普多个重磅心血管品种已完成一致性评价,未来其他重磅品种也将陆续过评,未来公司将通过原料制剂一体化带来的成本优势、药店销售团队带来的零售端覆盖优势以及药品器械共同发展带来的协同优势,继续深耕国内心血管药品市场。

➢ 2018 年7 月阿托伐他汀钙片通过药品一致性评价。作为心血管疾病治疗领域的第一大药,是血脂控制的基石用药,集采前国内市场容量近160 亿。原研辉瑞立普妥市场占有率接近60%。浙江乐普药业(新东港药业)在他汀类原料药市场有巨大的竞争优势,供应世界近50%的他汀原料药市场。公司未来将通过医院端集采和零售药店营销实现该药品的快速放量,有望将此药市场占有率提高至20%-30%,实现乐普在他汀类药品的跨越式增长。

➢ 2018 年11 月硫酸氢氯吡格雷片通过药品一致性评价。硫酸氢氯吡格雷片是心血管疾病治疗领域市场容量超百亿的抗血小板用药,作为乐普药品板块的战略性品种,氯吡格雷现在已完成一致性评价、产能扩建以及原料药保障一系列工作,公司25mg规格也将在扩面集采招标省份中拥有临床使用优势。

➢ 2019 年11 月缬沙坦胶囊通过药品一致性评价。缬沙坦是目前国内市场应用最为广泛的降血压药品之一,国内总销售额约在30-50 亿元,其中原研瑞士诺华占比在75%左右。目前乐普为该品种国内首家通过一致性评价的企业。

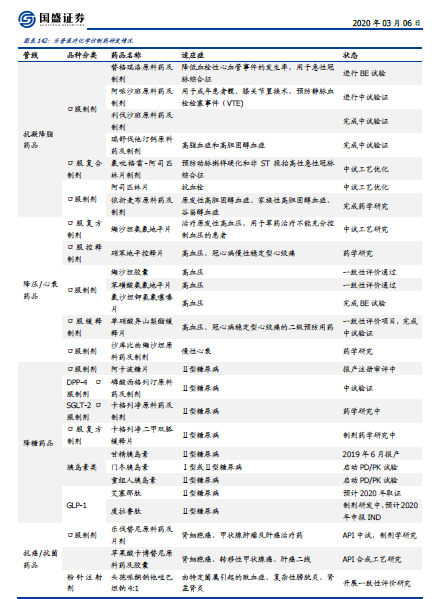

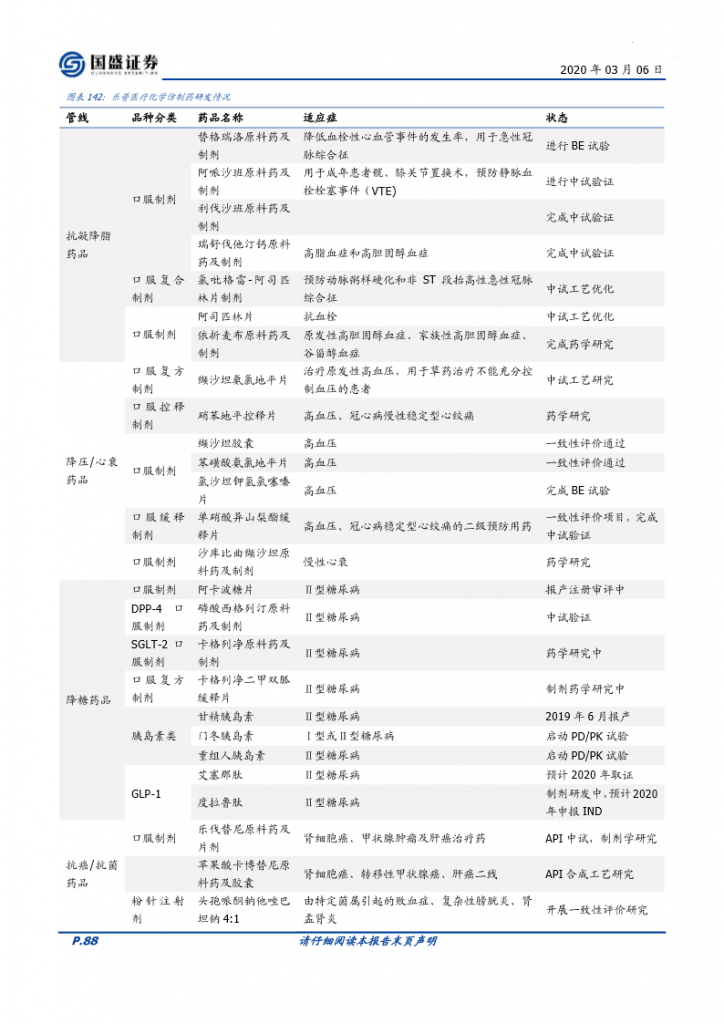

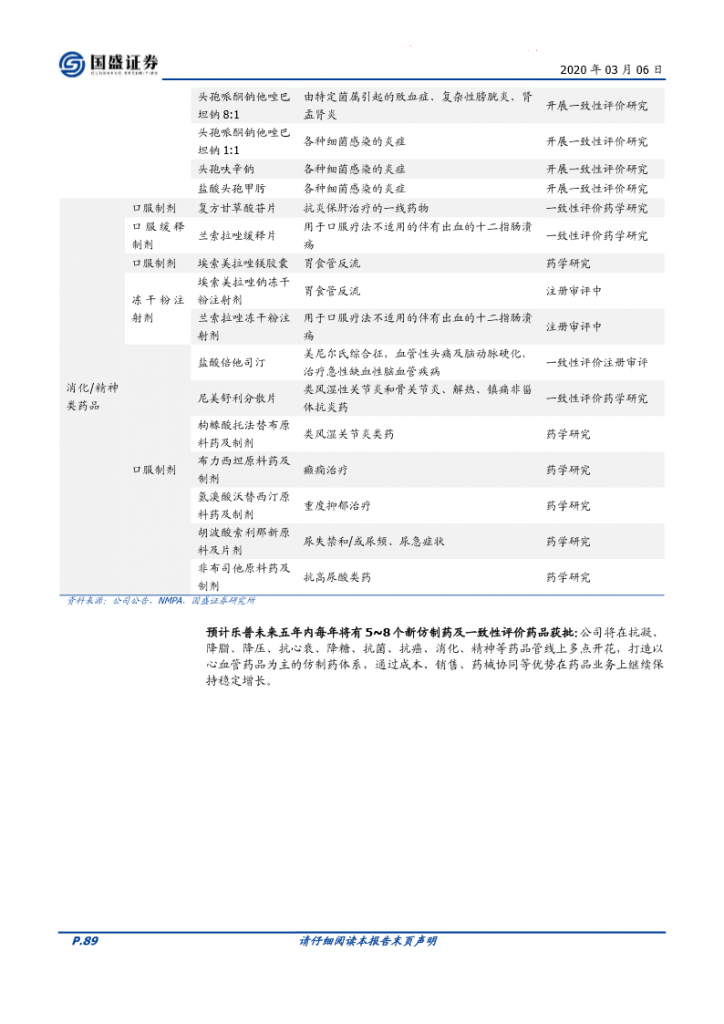

预计乐普未来五年内每年将有5~8 个新仿制药及一致性评价药品获批:公司将在抗凝、降脂、降压、抗心衰、降糖、抗菌、抗癌、消化、精神等药品管线上多点开花,打造以心血管药品为主的仿制药体系,通过成本、销售、药械协同等优势在药品业务上继续保持稳定增长。

原料药+制剂一体化带来核心产品成本优势

药品集采逐步常态化,原料药+制剂一体化带来优势

近年来,随着环保趋严、原料药质量要求提高、集采带来的国产药品放量和价格下降等

原因,原料药的生产能力逐渐成为了仿制药的核心竞争力之一。

➢ 环保趋严,行业集中度提升:从 2010 年开始,国家相关部门出台了多项政策及法规提高对原料药生产的环保要求,大批不合格产能收到限制和关停。

➢ 关联审评,原料药与制剂关系更加紧密:随着关联审评的实施,制剂企业在申请阶段需要将制剂与原辅包一并申报审评,原料药如果出现质量问题将影响制剂的生产和销售,转换成本高,拥有优质原料药供应对于制剂企业来说尤为重要。

➢ 一致性评价,质量为王:仿制药一致性评价已实现常态化,CDE 对仿制药的质量要求趋严,而原料药的质量又与制剂密切相关,

➢ 药品集采,弱化销售,强化供应链能力:从医保局改革的顶层设计来看,医药支付端的改革路径已经基本确定,支付端变革持续深入,带量采购逐步常态化。药品集采之后,制剂企业的销售能力要求被弱化,而如何保证高质量、稳定成本的仿制药供应才是核心所在,原料药的质量和供应在很大程度上决定了集采大环境下国内制剂企业对仿制药中标品种的供应能力,原料药制剂一体化成为了决定盈利能力的关键之一。

乐普打造原料药+制剂一体化体系

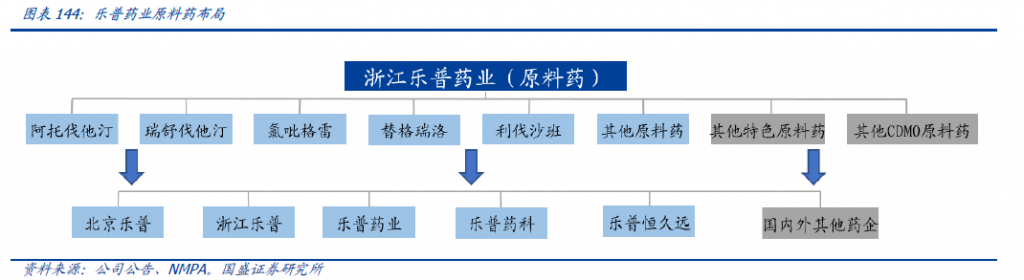

乐普医疗自 2015 年收购新东港(浙江乐普药业)开始布局原料药业务,新东港拥有二十年原料药研发生产的丰富经验,是目前全球阿托伐他汀钙的全球最大原料药供应商。新东港不断优化原料药品种结构,提升生产质量、研发试制和环保安全三大体系的保障能力,是浙江省精细化工园区优秀企业:

➢ 环保、安全水平提升:十年来新东港围绕产品源头设计、结构调整、制造装备升级、末端控制等几个方面,每年投入数千万元资金,持续开展安全、环保整治工程,生产能力达到国家安全、环保标准要求;

➢ 原料药获得规范市场认证:2018 年顺利通过原料药欧盟及FDA 认证,未来将继续扩大原料药出口及承接CDMO 新业务;

➢ 原料药产品不断结构优化:现有重点产品不断扩产,新产品逐步向市场推出,多年积累造就了一支国内外药政市场经验丰富、具备全球视野的原料药销售队伍。

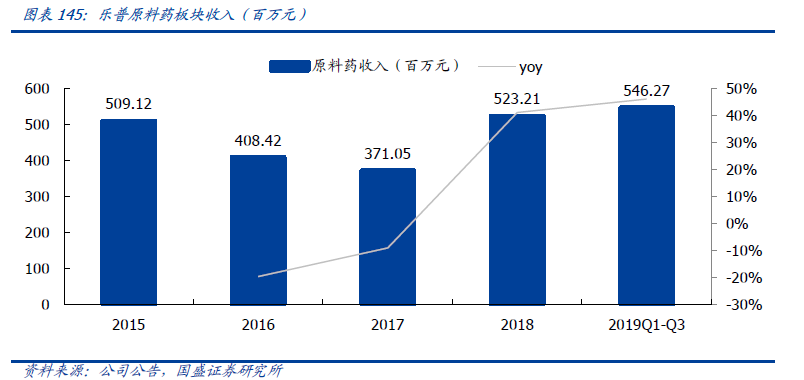

新东港在2016-2017 年期间由于环保压力提升导致原料药收入下滑,但高毛利品种的营收占比稳步提升,2018-2019 年公司原料药收入保持快速增长。未来浙江乐普药业(新东港)作为乐普集团旗下的五家药品企业的供应商,将保证乐普集团内三大重点品种原料药(阿托伐他汀、氯吡格雷、瑞舒伐他汀)供应,同时也对乐普医疗在研的心血管、降糖药、抗癌药等重点新品种(替格瑞洛、利伐沙班、磷酸西他列汀、乐伐替尼等)开展原料药研制与注册申报,保障新品原料药供应。

3.2.3 4+7 扩面集采中标,乐普核心产品市占率快速提升

药品集采常态化,由“4+7”扩向全国:2019 年9 月联盟地区药品集中采购开始,包括25 个省市自治区在内的采购联盟对此前“4+7”集采中标的25 个产品进行扩大采购,本次扩面集采由公立医院扩向部分军队及社会化办医医疗机构,同时由独家中标转向多家中标,报价最低的 3 家企业获得拟中选资格,拟中选企业按申报价格由低到高依次交替确认供应地区。依照中选企业数量确定采购周期和最低采购量,采购周期内若提前完成当年约定采购量,超过部分中选企业仍按中选价进行供应,直至采购周期届满。

乐普重磅品种中标,未来有望快速提高市占率:

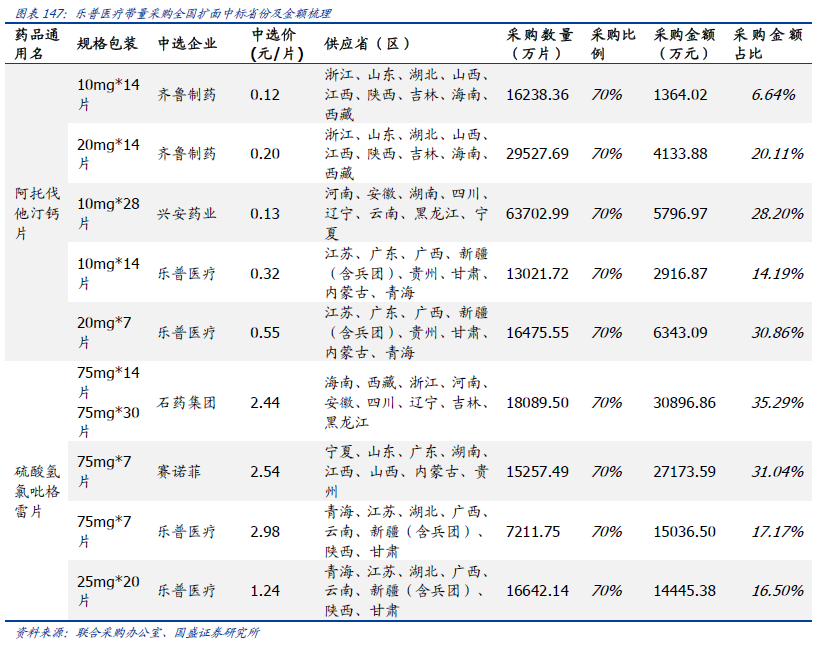

2019 年9 月25 日上海阳光医药采购网对联盟采购拟中选结果进行了公示,乐普的阿托伐他汀和氯吡格雷中标,并为同产品三家入围企业中的中标最高价,根据采购文件,乐普的阿托伐他汀和氯吡格雷将获得中选省份上报采购量的70%,将带来市占率的明显提升(乐普在样本医院阿托伐他汀市占率约1.5%,氯吡格雷约9.3%)。结合此前4+7 城市今年以来的实际执行的情况,实际带量的份额可能会高于约定的集采份额。

➢ 阿托伐他汀:乐普阿托伐他汀的样本医院市占率约1.5%,此次扩面集采后市占率有望提升至有望提升至15-20%;中标价略低于现阶段出厂价,本次集采中标后阿托伐他汀在医院端将有较大幅度的销量提升。

➢ 氯吡格雷:乐普氯吡格雷的样本医院市占率约9.3%,此次扩面集采后市占率有望提升至有望提升至20%;中标价相对于出厂价溢价较多,同时乐普拥有25mg 小规格剂型,方便临床剂量调整,有较强市场需求。

3.2.4 率先布局药店终端,带动零售端销售持续发力

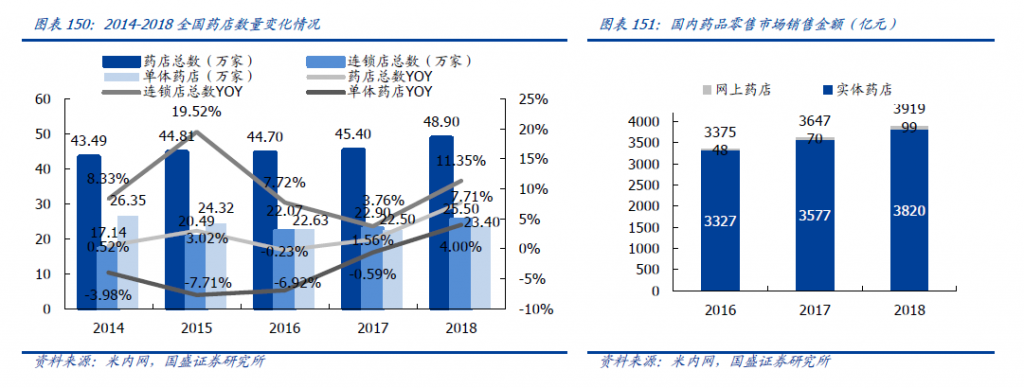

随着医药分家进程加速,药店零售终端价值将不断显现

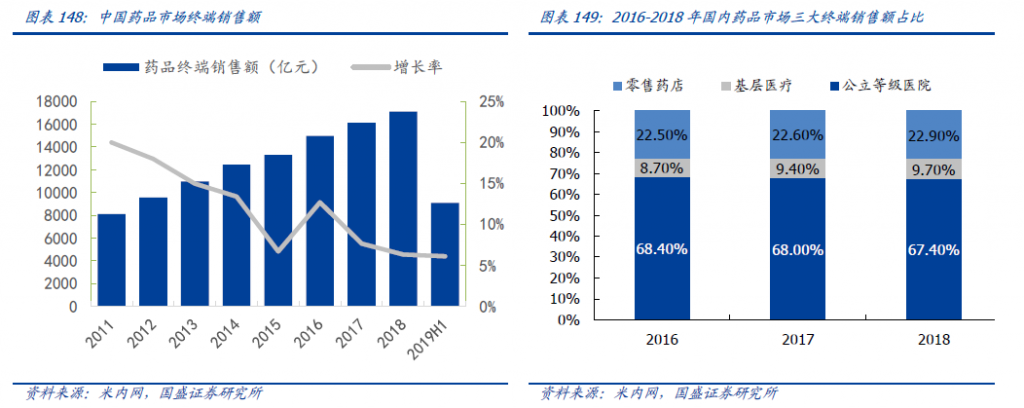

现阶段,县级以上医院仍然是中国目前最大的药品终端:根据中国目前医药行业市场特征,药品终端可以细分为三大终端六大市场;其中第一终端为公立医院(包括城市公立医院和县级公立医院市场);第二终端为零售药店(包括实体药店和网上药店);第三终端为公立基层医疗机构(包括城市社区卫生中心/站和乡镇卫生院)。2016-2018 年我国药品销售额分别实现14,975 亿元、16,118 亿元、17,131 亿元,同比增长12.7%、7.6%、6.3%。2019 上半年三大终端占比分别为67.00%、23.10%、9.90%,县级以上公立医院仍然是最大的药品终端。

从“药占比”、“零加成”到“带量采购”、“特慢病统筹”,处方外流带来药店端销售增量从2017 年开始,对公立医院药品占比30%的限制以及取消药品加成,核心目的之一就是为了降低医院与药品之间的利益关联,促进处方外流;而在当下,逐渐落地的带量采购政策与统筹账户对接药店的特慢病消费,将加速处方外流的进程:

➢ 带量采购:带量采购直接从支付方的角度保证药企在医院的销量,而价格相对市场化的零售渠道将促进处方外流的进程。

➢ 特慢病统筹:自2018 年以来,包括天津、浙江省、广东省三大省级行政单位在内的多个地区开始陆续展开试点,部分特殊慢病用药在定点药店购买能够直接对接统筹账户或者享受门诊慢病待遇(统筹报销一部分),同时多省市开始实施慢病药处方留存制度,慢病患者可凭处方促进处方外流。

➢ 便利成本:与医院相比,药店购药能节省患者医院交通、挂号、排队等时间和费用成本,这部分成本的节省也可使药店药品获得溢价。

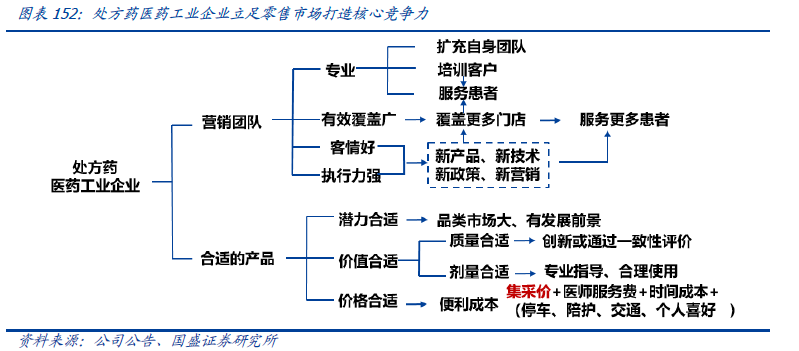

乐普率先布局药品零售端销售团队占得先机在未来渠道下沉、药店承接医院处方的趋势下,拥有零售端销售团队(人员队伍、销售经验)和合适产品(如心血管多药物打包组合)的处方药生产企业将占得先机。

➢ 率先打造药店销售团队:国内乐普自药品业务启动以来就不断通过构建销售团队、建立产品组合、终端下沉、患者教育等多种方式打造在药店端的产品销售能力,现阶段已拥有超过1500 人的药店销售团队并持续扩张中,药店端销售自营比例达到100%。

➢ 核心产品快速放量:乐普医疗作为国内第一个建立单独的药店营销团队、深耕药品零售市场的专业处方药生产企业,多款已通过一致性评价的药品(氯吡格雷、阿托伐他汀、氨氯地平、缬沙坦等)迅速在药店端形成竞争优势和品牌效应,销售业绩十分亮眼(例如核心品种阿托伐他汀2019 年前三季度在药店端销售收入增速超过90%,预计销售额7 亿元左右)。

3.2.5 甘精胰岛素获批带来新增量

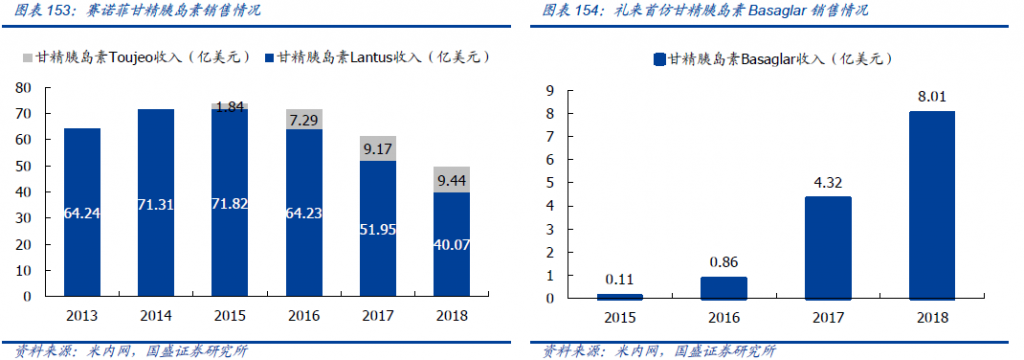

甘精胰岛素是全球胰岛素最大单品,原研峰值销售达73.7 亿美元:甘精胰岛素为赛诺菲-安万特原研,Lantus(中文名:来得时)于2000 年4 月和6 月在美国和欧洲相继获批,2015 年升级版Toujeo 上市,赛诺菲实现73.7 亿美元的甘精胰岛素峰值销售。2015年,赛诺菲甘精胰岛素过期,礼来的仿制药Basaglar 上市,2015 年至2018 年,Basaglar销售额从0.11 亿美元迅速增至8.01 亿美元。赛诺菲甘精胰岛素2018 年销售额仍高达49.51 亿美元,为目前全球胰岛素产品中最大单品。

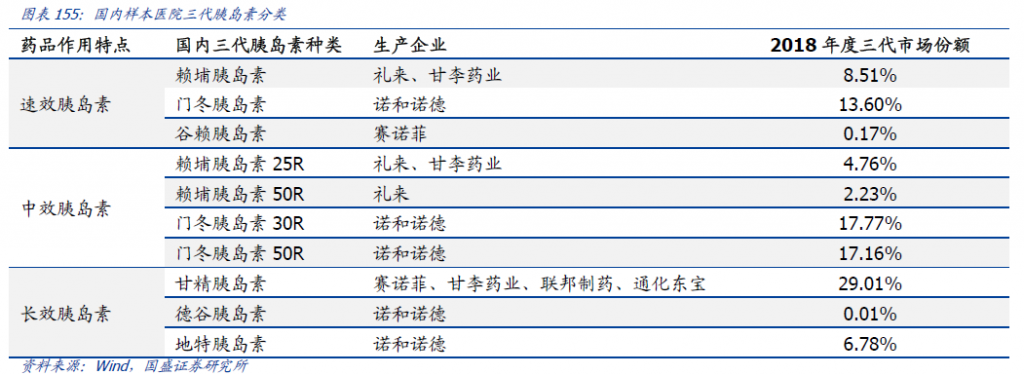

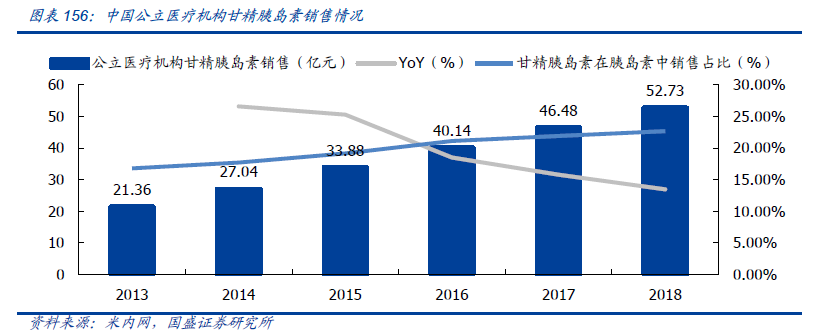

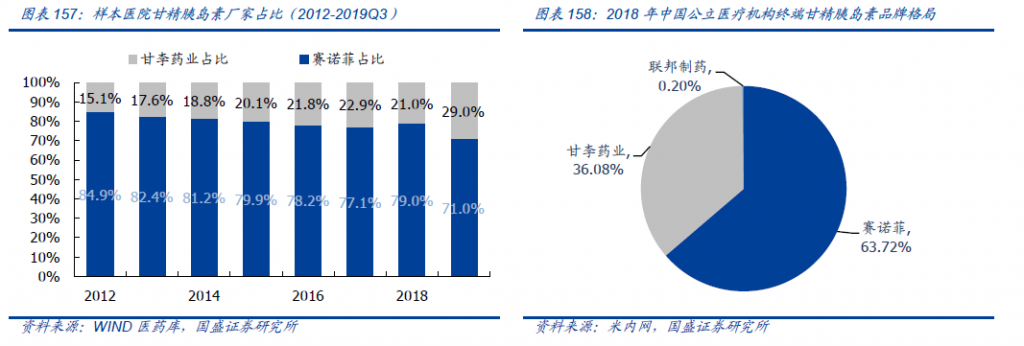

中国市场甘精胰岛素规模超50 亿元,竞争格局好:根据米内网数据,我国公立医疗机构端甘精胰岛素2018 年销售规模达52.73 亿元,2013 年至2018 年实现CAGR 19.81%,在胰岛素总体销售金额占比为29.01%,仅次于门冬胰岛素30R。目前国内仅有原研赛诺菲、甘李药业、联邦制药和通化东宝的产品在国内获批上市。米内网2018 年公立医疗终端甘精胰岛素品牌格局中,赛诺菲占比63.72%,甘李药业占比36.08%,联邦制药占比0.2%。根据Wind 医药库样本医院数据,2019 前三季度甘精胰岛素市场中赛诺菲占比71%,甘李药业占比29%。

赛诺菲业务调整可能成为国产厂家机会。2019 年12 月赛诺菲外宣布将退出在糖尿病与心血管药品领域的研发,未来的业绩增长重点将放在生物靶向制剂Dupixent 和疫苗业务。赛诺菲业务调整的主要原因是甘精胰岛素后其他糖尿病重磅产品研发合作不顺及仿制药冲击。赛诺菲的业务调整将为国内甘精胰岛素生产企业提供机会。

乐普甘精胰岛素有望2020 年获批:

➢ 乐普于2017 年起以分次股权收购的方式,将逐步收购博鳌生物75%股权,博鳌生物研发管线中包括三代胰岛素(胰岛素长效类似物甘精胰岛素、速效类似物门冬胰岛素)及二代胰岛素(基因重组蛋白质药物重组人胰岛素)。2019 年6 月26 日博鳌生物甘精胰岛素报产,预计2020 年下半年获批。

➢ 甘精胰岛素是乐普未来的重磅产品,未来预计公司将通过较低价格抢占原有三代胰岛素类似物市场,同时加速替代原有二代人胰岛素,未来有望在国内市场达到10%的市占率。目前博鳌生物胰岛素发酵产线拥有一吨和五吨产线各一条,约1000 万支甘精胰岛素产能(300 单位/支),未来随着产品的销售增长将继续投入新产能。未来有望获得国内甘精胰岛素市场10%的市场份额。乐普降血糖类心血管药品管线丰富,未来有望成为新增长点:

➢ 除甘精胰岛素已于2019 年6 月报产外,公司的门冬胰岛素30 注射液、精蛋白锌重组人胰岛素混合注射液30R 的临床申请已获批,目前处于临床入组实验中;同时,新型降糖药如DPP-4、SGLT-2 抑制剂也处于研发状态,未来乐普在降血糖方面的心血管药品将趋于完善,成为公司在药品板块的新增长点。

3.2.6 布局创新,“创新药+精准医疗”赋能公司未来发展

投资乐普生物,布局肿瘤治疗及生物药开发体系:2018 年初,乐普医疗与公司董事长蒲忠杰控股的厚德科技共同设立乐普生物,乐普医疗出资2 亿元持有乐普生物20%股权。乐普医疗通过小股权参股乐普生物使得公司在未来有机会进入肿瘤治疗和生物药开发领域。

➢ 乐普生物肿瘤免疫治疗产业平台:乐普生物旨在聚焦于抗体类和蛋白类药物等生物医药的研发、生产和销售,为全球客户提供高效优质的抗体和重组蛋白CMO 服务,研制、开发、生产和销售肿瘤免疫治疗伴随诊断的各种生物标志物,并开发肿瘤免疫相关的基因治疗为基础的个体化疫苗,拥有厚德奥科、翰中生物、上海美雅珂、上海航嘉孵化器等9个子公司。2018年11 月乐普生物在上海莘庄工业区开工建设,其中一期建设成为集研发、生产等配套设施于一体的综合性产业基地,PD-1/PD-L1

的年产能预计达到400 千克,力争成为中国肿瘤治疗领域领军企业之一。

➢ 乐普生物已完成A 轮融资,PD-1/PD-L1 等基石产品已进入临床阶段:乐普生物于2019 年7 月宣布完成9 亿元人民币的A 轮融资,融资方包括拾玉资本、苏民投、开元国创、苏州新锐和乐成医疗等。此前厚德科技已将已有的PD-1(翰中生物)、PD-L1(天境生物转让)注入乐普生物,目前乐普生物肿瘤免疫治疗产品平台拥有ADC(EGFR、HER2、CD20)、基石产品(PD-1、PD-L1、CD47)、联合用药(溶瘤病毒)、双抗等四大领域,其中PD-1/PD-L1 等产品已进入临床II/III 期。

小股权投资/产业基金,创新药+精准医疗的进一步布局

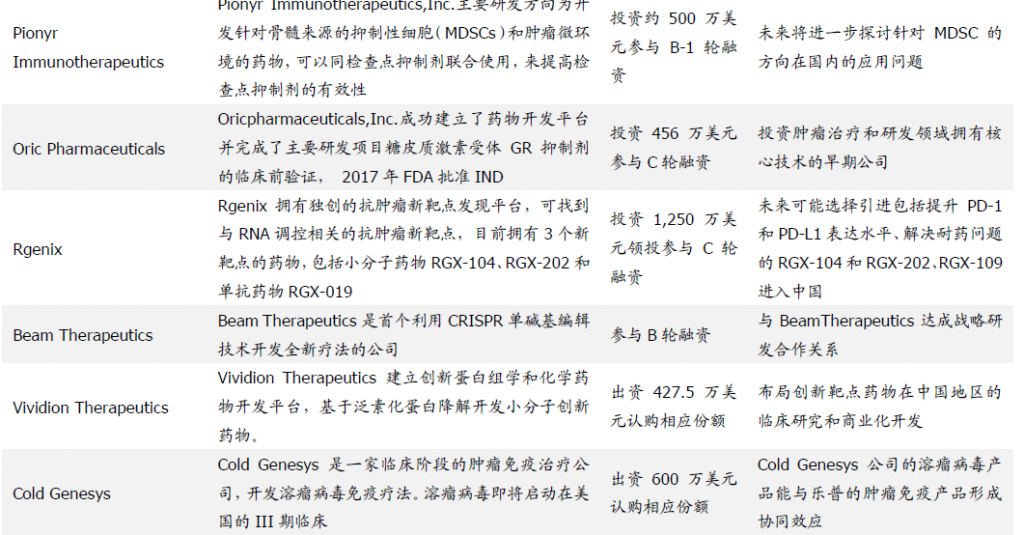

➢ 通过小股权/产业基金战略投资,协力企业思考未来发展:由于医疗行业属于技术及资金密集型行业,对技术创新和产品研发能力要求高、且研发周期较长、前期投入资金量大,同时需要精确评估与掌握市场需求及技术发展趋势,具有一定的不确定性。通过参股美欧及国内相对技术成熟的创新药/创新器械企业,一方面可紧密跟踪国际化的技术研究发展趋势,建立战略合作关系,协助国外先进产品境内临床实验等;另一方面也为公司获取战略发展与公司现行业务实现融合的业务资产,属于战

略性技术投资。

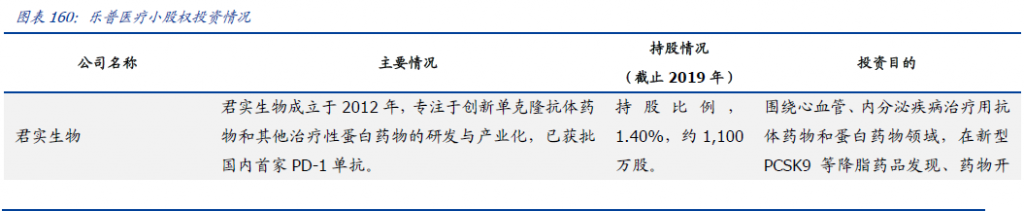

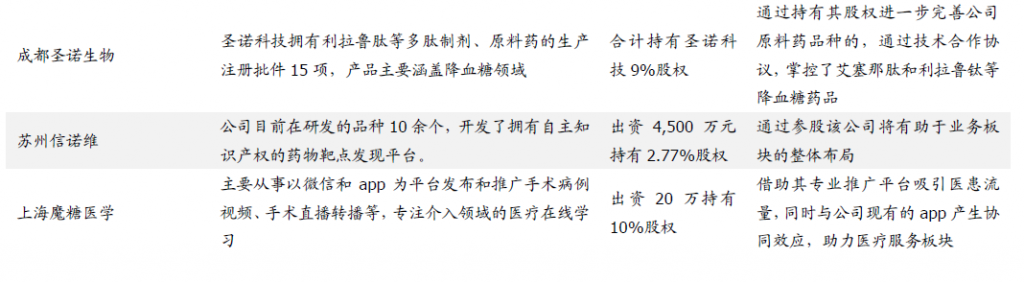

➢ 乐普通过多起成功投资引入发展新动能:近年来,依靠对医药创新领域的丰富经验,乐普医疗通过参股君实生物、成都圣诺、Quanterix、Gristone 等创新药/精准医疗企业,在产品端(如左西孟旦、艾塞那肽、PCSK9 等)和投资收益端(君实股权,多家公司纳斯达克上市)等方面逐渐结得硕果。未来随着与融资方和产业基金的进一步合作,将会有更多新产品、新项目进入乐普医疗的创新产品管线。